最近,美团风生水起。

首先是在业绩表现方面。2024年6月6日,美团发布一季度财报,期内实现营收732.76亿元,较上年同期的586.17亿元增长25%。实现利润53.69亿元,较上年同期的33.58亿元增长59.9%;利润率为7.3%,去年同期利润率则为5.7%,增长28%。

其次在股价表现方面。自从2月份美团股价探底到61元之后,就开启了一个明显的上行曲线,一度在5月份一度逼近130元,翻番有余。今年以来,美团股价上升已经超过40%,市值超过7000亿港元。

然后在舆论方面。随着业绩和股价双复苏,各种看多声此起彼伏,烘托出一片的大好局面。

不过,歌舞升平中也有不和谐的声音存在。6月14日美团公告,待股东周年大会结束后,因其他工作安排,沈南鹏退任非执行董事一职。

在投资了美团的第18个年头,这位红杉中国掌门人抽身而退。不禁让人思考,从3万亿市值坠落下来的美团,究竟上岸了吗?

老朋友已赚翻离场

美团可能是沈南鹏投资的最成功的案例之一。

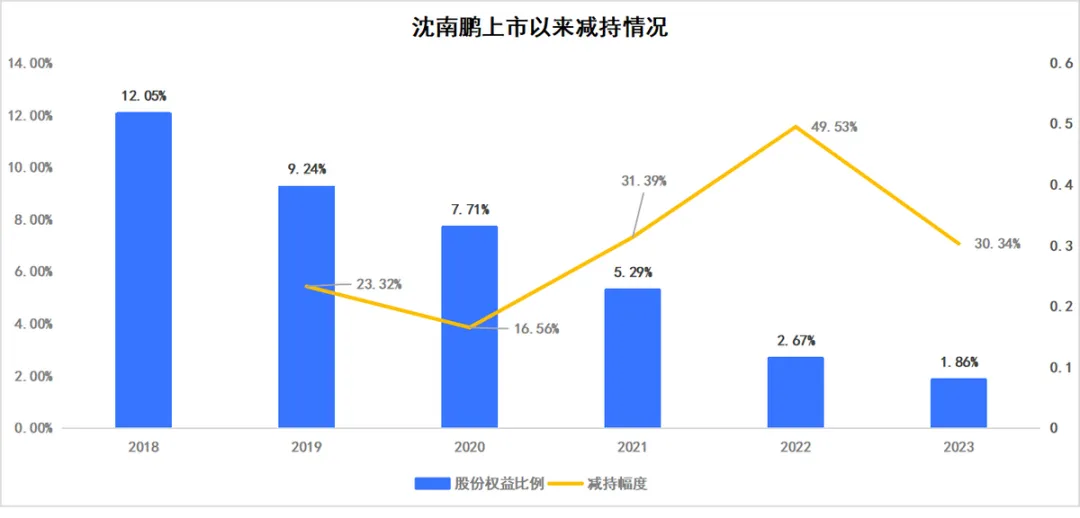

2010年8月,红杉中国1200万美元独家投资了美团的A轮融资。后来,红杉中国在美团上市前的7次融资中从未缺席。上市前夕,沈南鹏及红杉中国共持有美团12.05%的股份,算得上是美团最大的助力之一。

不过,自从2021年美团上市之后,沈南鹏开始了密集的套现离场。

尤其是在2021年开始,我们可以看到沈南鹏突然加大了减持的力度。

2021年,沈南鹏和红杉中国十余次减持共套现超300亿港元。2022年,再次减持超过200亿港元。

2023年底,沈南鹏的持股比例已经降至1.86%。持股数从最开始5.731亿股降至1.047亿股,降幅为81%。

尽管对于红杉中国的减持,一些机构认为这属于一级市场基金正常的操作。毕竟,私募股权套现退出,是投资行业的通行做法。但值得注意的是,如果以2006年首次投资大众点评计算,红杉持有美团股票的时间已经长达十几年时间。在如此有耐心的持有下,一上市就开始急促地退出,是不是对后续的信心不足?

而且,2021年是美团市值的顶峰时期,沈南鹏在这样的高点加大了减持的力度,可以说较为准确地完成了高位套现。到如今离任非执行董事,沈南鹏事了拂衣去了,却给市场却留下了浮动的人心:美团会不会再次坠落?

毕竟,也不是没有先例。

业绩是否可持续?

美团创立初期就自带了烧钱属性。毕竟没钱,在千团大战之中可无法存活下来。

所以,活下来的美团虽然在营业收入上每年都有着突飞猛进的表现,可是在如何赚到钱这项指标上,一直到2019年才开始有正向的表现。

2019年,美团迎来首次盈利。2020年,美团再接再厉,盈利翻番。在这样连续盈利的刺激下,美团的股价开始了火箭式地蹿升。从2020年3月30日到2021年3月26日(2019年年报和2020年年报公布时间)之间,美团股价从最低85元,飙升至最高至460元,市值也爆炸般突破了3万亿。

就当人们以为一个超级大“牛”即将诞生时,2021年美团又突然收到了上市以来最大的经营亏损。(美团2018年的1154.77亿元亏损,其中包含1046亿元的可转换可赎回优先股之公允价值变动,全年经营亏损为110.86亿元。)

而且一亏就是两年。

从以往历史来看,美团依然缺乏持续盈利的经验。所以,即便是2023年和2024年一季度,美团的业绩报表看起来漂亮异常,但是未来是否能一直强势下去,仍然是投资者心中的最大不确定性。

毕竟从2024年来看,美团亏钱的业务仍然很多,而赚钱的基本盘也有了问题。

四面受敌的美团

美团2024年第一季度调整后的净利润为74.88亿元,同比增长36.4%。但是,仅核心本地商业的净利润已经达到人民币97亿元,这也意味着,本地商业板块又在持续补贴着新业务板块的“穷兄弟们”。

尽管美团在不断强调,新业务板块经营亏损同比收窄45.2%至人民币28亿元,经营亏损率继而改善至14.8%。美团CEO王兴在电话会议中甚至表示,美团优选业务的亏损预计下半年将继续保持收窄趋势,其余新业务本季度大多录得盈亏平衡。

我们来看看美团的新业务板块成员:除了亏损大户美团优选之外,还有网约车、共享单车、充电宝等。

几乎每一个业务所在行业中,都有已经非常成熟的巨头存在。

买菜行业有多多买菜,如今市场份额已经压了美团优选一头。而且,在生鲜肉菜类商品上,无数失败经验已经表明,这是一个难以获利的市场,继续在这个业务上投入巨资是否能得到相应的回报,仍是未知数;

在网约车和共享单车方面。滴滴已经用足够大的份额和经验来验证了这个市场的盈利难度;

至于充电宝业务,在这个小体量的行业内,也有怪兽充电这样的上市公司级竞争对手。而且,这个行业如果不想办法摘掉“刺客”的帽子,它只会越来越遭到用户的唾弃。

所以,今王兴的豪言壮语能否实现,值得打上一个问号。

而且,即便是核心本地商业这个美团的基本盘,也在一季度有点力不从心。实现经营利润为97亿,同比仅微增2.69%,经营利润率为17.76%,同比2023年一季度的22.02%明显下降。

不得不说,美团仍然是持续受到了抖音在到店业务上的压力,所以不得不继续保持加大投入的,导致了经营利润率的持续低位。毕竟,在抖音这样一个强大的流量入口面前,稍微的松懈都有可能导致满盘皆输。

此外,美团也在不断出海寻找着新的增量。截至今年5月底,美团旗下的全新外卖品牌KeeTa在香港上线已一周年。市场调研机构Measurable AI的数据显示,按2024年3月订单数量计,KeeTa在香港的市场份额已达到44%,跃升为全港第一大外卖平台。

成绩很突出,办法也很熟悉:烧钱和内卷。

烧钱是不断加大补贴力度,补完商家补骑手;内卷是利用美团成熟的算法,大幅度缩短配送时间。

据说,依靠在香港的成功,美团打算开拓中东市场。

不过还是要提醒美团,熟悉的配方总会产生熟悉的副作用,中国的外卖员如今在算法的约束下已经苦不堪言。如果这一套做法移植出去,美团可能迟早会遭到国外劳动制度的反噬。

对于出海业务的扩张,王兴表现得也比较谨慎。他在财报会上表示,“还处于研究早期阶段。”

结语

美团虽然外壳是一个互联网公司,但是骨子里仍旧是一个升级版的零售商。这注定了它只能是依靠着低毛利下的规模效应进行发展。可如今,在遭遇互联网的流量天花板之后,四处扩张的美团仍未找到合适的第二曲线,嗅觉灵敏的红杉资本抢先退出,美团或许谈上岸还为时尚早。$美团-W(HK|03690)$

本文作者可以追加内容哦 !