小伙伴们可能对行为金融学的概念都不陌生。行为金融学是一门研究投资者行为和市场行为的学科,结合了心理学和传统金融学的元素,以解释金融市场中的某些现象。

伴随行为金融学的兴起,大家逐渐接受,“情绪”也是主导特定板块或者风格资金面的一大影响因素。情绪,指权益投资者的入市意愿,通过赚钱效应和流动性,能够在题材和个股之间形成传导。

一、无论题材如何轮动,情绪的焦点或常在核心龙头股

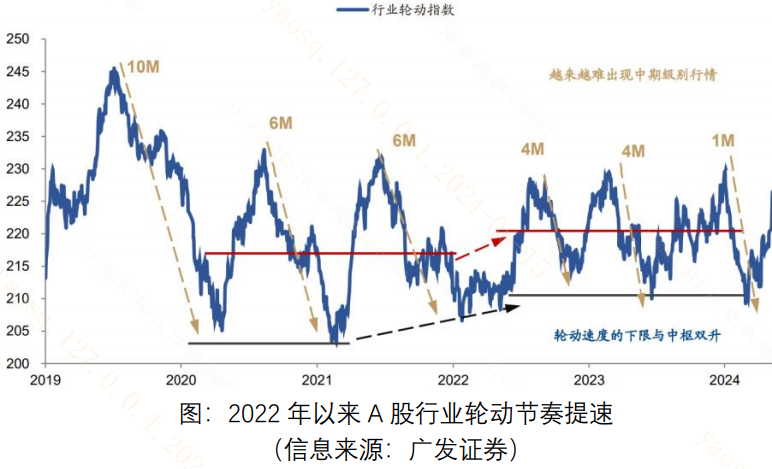

2020-2021年,内外资机构稳定提供增量资金入市,行情的持续性往往在半年以上,行业轮动速度往往在6个月以上收敛。

2022年起,伴随宏观环境的变化,在市场整体估值中枢上行动能较弱的背景下,行情的持续性也缩减至1-4个月左右。在此背景下,观察行为金融学中的“情绪”变化,或对投资有一定意义。

行为金融学和基本面投资并非对立概念,情绪投资也是建立在基本面判断之上的。题材启动的阶段,投资者往往倾向于选择业绩最受益或者逻辑最畅通一篮子公司(或者ETF等指数工具产品),并参与其中业绩特点较突出的头部公司,例如高ROE、高分红、高成长等属性。

在题材回归时,投资者也往往倾向于选择上一轮题材行情中这部分业绩兑现能力较强的企业,甚至形成惯性,因此龙头的风格伴随时间推移一定程度上是自我强化的。

因此,在行业热点轮动的背景下,如果简单选择布局龙头策略,或也是穿越周期的“以不变应万变”的一种选择,A50ETF基金(159592)不失为一种简单但实用的策略。

$A50ETF基金(SZ159592)$

二、核心资产的交易情绪占优

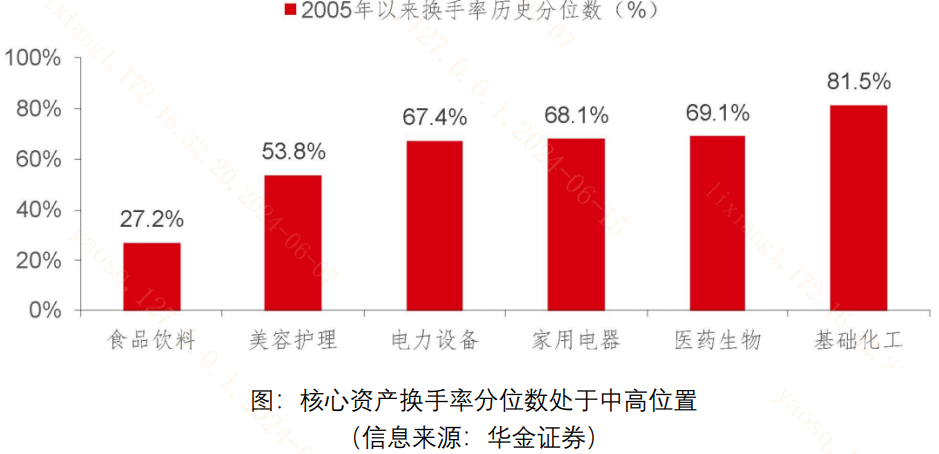

当前时点,核心资产的交易情绪或也是占优的。而交易情绪正是投资者偏好的外化。2005年以来,化工、家电、医药、电新的换手率历史分位数分别为81.5%、68.1%、69.1%和67.4%,均超过60%。美容护理的换手率也在53.8%以上。而食品饮料或受到人口拐点和内需偏弱等长短期因素的影响,暂时处于低位。

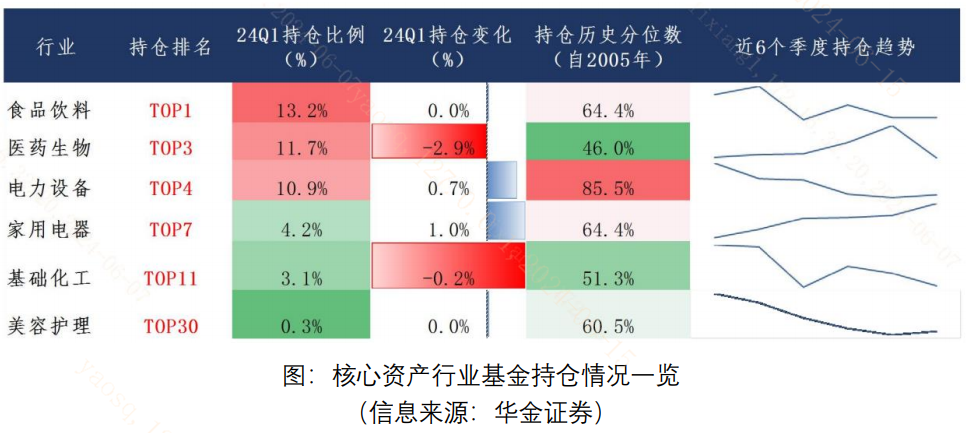

具体到机构投资者, 2024年一季报,电新、家电、食品饮料、美容护理持仓历史分位数均在60%以上,化工和医药也均在40%左右,体现了机构投资者对核心资产的长期看好。

后续流动性宽松的基调有望强化核心资产的交易情绪。海外方面,美国经济数据有所降温,有“非农前哨”之称的JOLTS职位空缺和“小非农”之称的ADP就业数据均提示劳动力市场的相对疲软,降息的必要性相对提升。

国内方面,2024年一季度中国货币政策执行报告提出“保持流动性合理充裕,保持社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配”,或指向后续货币政策放松空间较为充裕,降息、降准等强力宽松工具预期仍在。

三、市场风险偏好有望恢复

市场风险偏好也是行为金融学的重要组成部分,在市场风险偏好的左右下,投资者可能也会做出与板块基本面相关性较小的决定。

近期,多项积极政策陆续出台,有望增强投资者信心。

中央和地方推出涵盖新质生产力、优化房地产市场、超长期国债财政刺激、新国九条以及大规模设备更新等。政策层面的添彩,有助于市场情绪的企稳回升。

顶层设计方面,国内重要会议强调乘势而上、避免前紧后松,切实巩固和增强经济回升向好态势。后续7月重要会议将至,市场对于全面深化改革的预期有望激发,风险偏好也有望延续抬升。

整体而言,从行为金融学的视角,核心资产和龙头资产或是在行业轮动加速市场背景下“以不变应万变”的选择,A50ETF基金(159592)跟踪指数布局我国核心资产行业和各行业龙头,大家可以多多关注!

------

$上证指数(SH000001)$ $赛力斯(SH601127)$

#ETF大V观市# #消费电子板块大涨,持续性几何?##A股AI产业链大爆发,空间有多大?#

本文作者可以追加内容哦 !