近两年,越来越多朋友开始通过公募基金来进行海外投资配置。最近公募基金获批新的QDII额度也为大家提供了更多的投资机会。

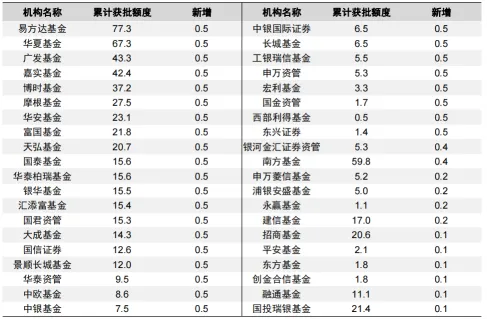

截至5月末,银行类、证券类、保险类、信托类等机构累计批准额度为1677.89亿美元,较4月末增加22.7亿美元。

部分机构新增QDII额度名单

来源:国家外汇管理局、国信证券经济研究所整理;数据单位:亿美元

基于此,上周五我们发了一篇《带你一文读懂QDII基金》,和大家介绍了QDII基金的分类和现状。

评论区也有很多小伙伴表示对QDII基金非常感兴趣,一些朋友也分享了他们的投资心得。

不过,在与大家的交流中,我们注意到:

大多数小伙伴对海外权益类资产会表现出较高的兴趣,比如耳熟能详的美股指数纳斯达克、标普500,或者是越南、印度等新兴市场的指数产品,相比之下,对于海外债券基金的了解则显得较为有限。

其实,海外债券基金也是大类资产配置中一个重要的组成环节。

但需要注意的是,海外债券市场与中国债券市场在风险收益特性和市场驱动因素上存在比较大的区别。如果简单地将国内债基的投资经验直接套用到QDII债基上,可能会面临一些意料之外的波动性风险。

因此,在开始配置海外债基前,我们希望和大家聊聊几个必须要了解的核心问题。

1.海外债基风险收益特征如何?

2.海外债基的券种配置风格如何?

3.汇率是否对冲,有什么区别?

4.有纯国债的产品吗,投资价值如何?

5.为什么我们推荐其作为资产配置的一环?

01 海外债基风险收益特征如何?

首先,我们需要了解,由于其独特的风险收益属性,海外债券基金的波动性普遍高于国内债券市场。

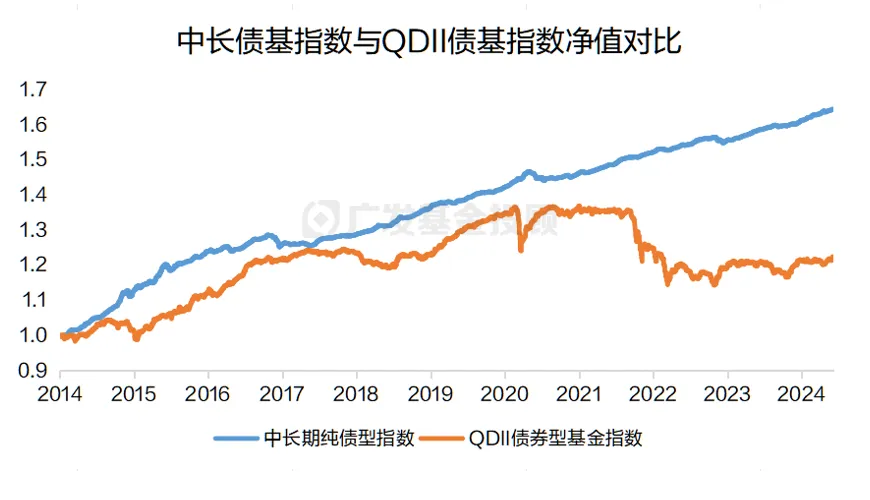

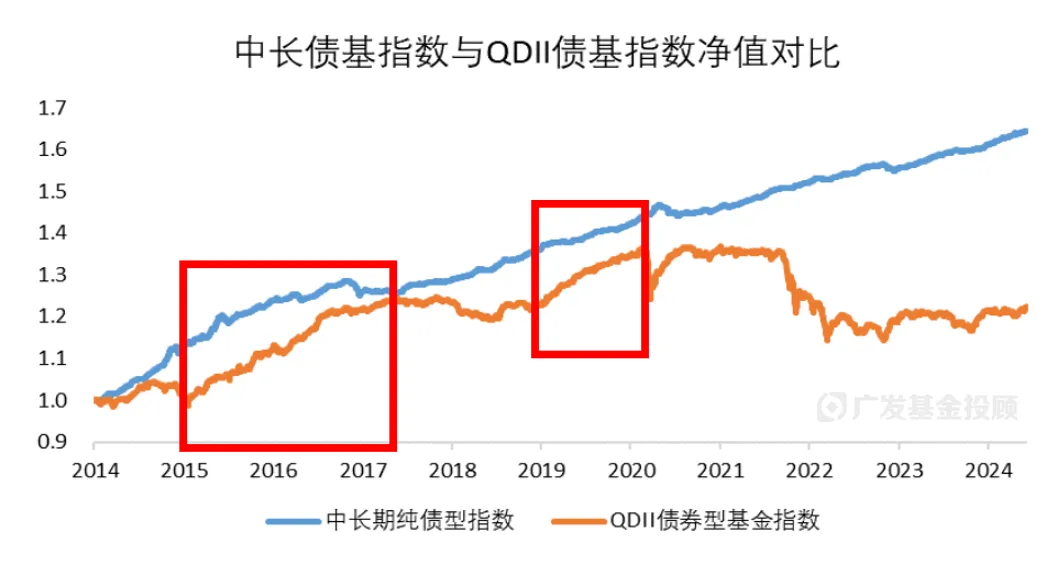

从整体情况来看,通过对比近10年的中国中长期纯债基金指数与QDII债基指数净值走势,大家可以发现:QDII债基的波动相对更大,且在这段时间内的总收益,明显弱于国内的中长期纯债基金。

数据来源:wind;统计区间:2014年1月1日至2024年6月6日

从年化收益等各项净值指标来看,QDII债基跑输中长期纯债近3个点,回撤上也更大,整体表现相对弱一些。

数据来源:wind;统计区间:2014年1月1日至2024年6月6日

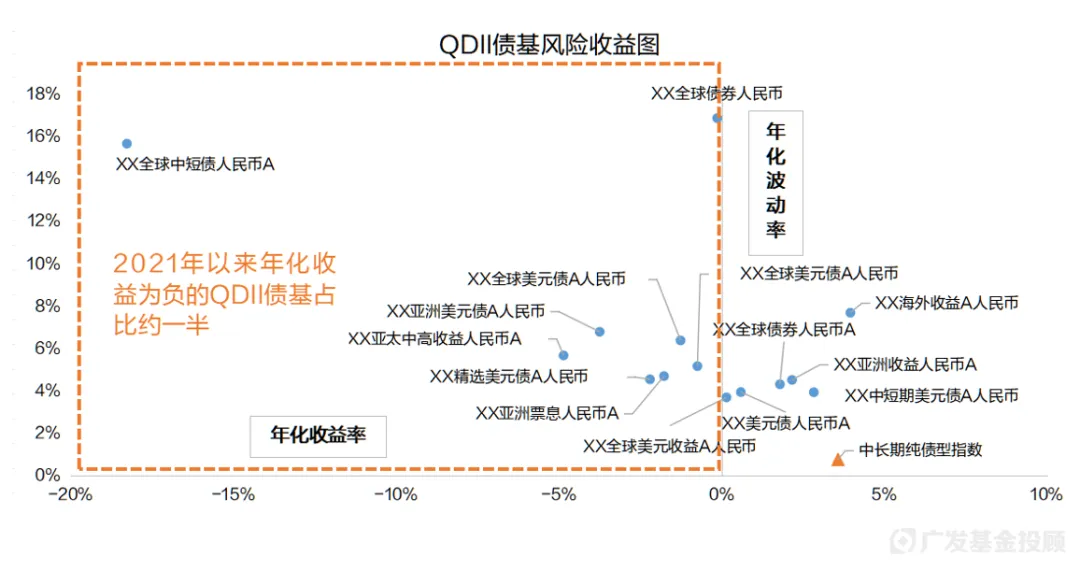

进一步观察市场,我们还可以关注那些规模排名前十五的QDII债券基金的表现。

自2021年起,部分高收益债券基金的波动性显著增加,大约有一半的基金录得负收益。与此同时,几乎所有QDII债券基金的波动率都显著超过了国内中长期纯债基金指数的水平。

数据来源:wind;统计区间:2021年1月1日至2024年6月6日

(点击查看大图)

看到了上面这些数据,大家可能会想,为什么海外债基的风险这么大?是什么造成了近几年它远远超过国内债基的波动和回撤呢?

我们认为,其中的原因可能主要来自于三点:

QDII债券基金的配置策略相对更为广泛和灵活,它们不仅仅局限于高评级债券,而是涵盖了更广泛的评级范围,并且对行业限制较少。

这种策略使得基金能够持有一定比例的低评级、高收益债券,这些资产的加入无疑增加了组合的波动性。

而国内主流债券基金的配置主要集中在信用评级最高的3A级债券,因此波动上相对较为稳健。

02 海外债基的券种配置风格如何?

在考虑投资国内债券基金时,大家往往会先关注它的券种策略和风格。

是利率,还是信用策略,或者是二者均衡的?

如果是利率策略,那它的交易和配置仓位各自占多少、交易频率如何?

如果是信用策略,那它的信用下沉幅度又如何?

同样,在投资QDII债基前,也有必要了解这些内容。

就目前市场上的公募QDII债券基金中,券种风格还是相对集中的,主要倾向于投资中资美元债券+美国国债。

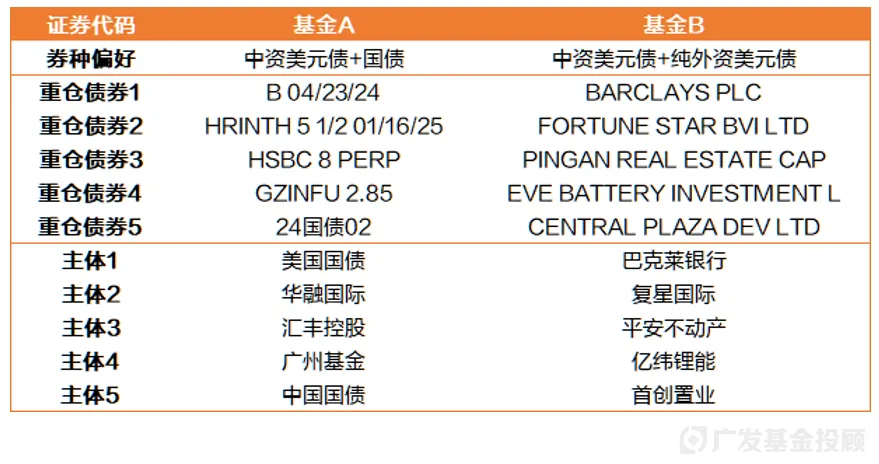

举个例子,以下是两个比较典型的QDII债基的券种配置情况。

QDII债基案例

数据来源:wind;数据截至:2024年一季报

可以看到,除了像巴克莱银行这样的国际大型银行外,其他信用债主体大多来自国内,不过这些债券是在美国市场发行的,尽管发行主体相同,但由于发行市场和定价环境的差异,表现可能也会与国内有所不同。

也有小部分QDII债券基金会投一些非中资的纯外资美元债,但这种基金比较少。

实际上,更纯粹的外资海外债投资基金,在中港互认基金这个类别里会多一些,这种差异可能源于不同公司在研究资源和研究重点上的分配。

不过,互认基金的管理费和申购费相对较高,并且在申购和赎回的便利性上可能不如QDII公募债券基金,还是各有利弊的。

03 汇率是否对冲,有什么区别?

很多QDII债券基金会采用外汇期货等金融工具来对冲汇率变动的风险,目的是使基金的收益更加稳定和纯粹,减少汇率波动对投资回报的影响。

但对冲汇率也有一些成本:

1 锁汇的隐形成本

当美元处于升值周期时,对冲汇率会让基金错失美元升值带来的额外收益。

这可以通过一个夸张一点的假设来说明(简单举例,不计算任何费用):

假设今天的汇率是6.5:1,我们花费650元人民币(即100美元)买入QDII基金,进行了美元债的投资

一年以后,由于市场表现不佳,账户资产还是保持了100美元的价值,但汇率上升到了7.5:1

此时我们赎回基金,可以拿回750元。在债券投资没有获利的情况下,我们却多拿到了750-650=100元的收益

但如果该基金提前进行了锁汇操作,那这100元的收益就拿不到了

2 做空的费用成本

近几年,外汇期货市场通常处于贴水状态,即期货价格低于现货价格。因此,做空需要承担一些额外的成本,大约在每年0.5-1.5%左右。

因此,即使汇率对冲可以降低汇率波动的风险,但它也会以牺牲一部分收益为代价,对于年化收益率本就不高的债券基金来说,还是较为明显的损耗。

对于我们自己选择基金来说,可以去查询基金的期货持仓(一般在基金季报中),通过计算合约市值/基金净值来得到汇率风险对冲的比例。

部分基金季报数据

数据来源:wind;数据截至:2024年一季报

现存的大部分QDII债基都有锁汇操作,以管理汇率波动带来的风险。这些基金的对冲比例各有不同,最高可达90%左右,意味着只有10%的资产暴露于汇率风险之下,但相应地锁汇成本也会比较高;大多数基金选择在20-50%之间的对冲比例,以平衡风险和成本。

所以,如果想操作地比较细,又预计美元能够继续升值,那么大家可以选择锁汇比例较小的基金,这样有望从汇率变化中获取一些额外收益。

04 有纯美国国债的产品吗,投资价值如何?

在当前美国国债收益率较高的背景下,一些投资者朋友出于对信用债高波动性和违约风险的担忧,也会咨询我们市场上是否存在全仓投资美国国债的QDII债券基金。

实际上,公募市场上目前暂时并没有这样的基金产品。这主要是因为,从性价比的角度来看,纯美国国债投资可能并不具备足够的吸引力。

比如,从下图的走势来看,自从2021年美联储开启加息周期以来,标普美国政府债券指数累计收益一般,而且波动较大。

数据来源:wind;统计区间:2017年12月1日至2024年6月6日

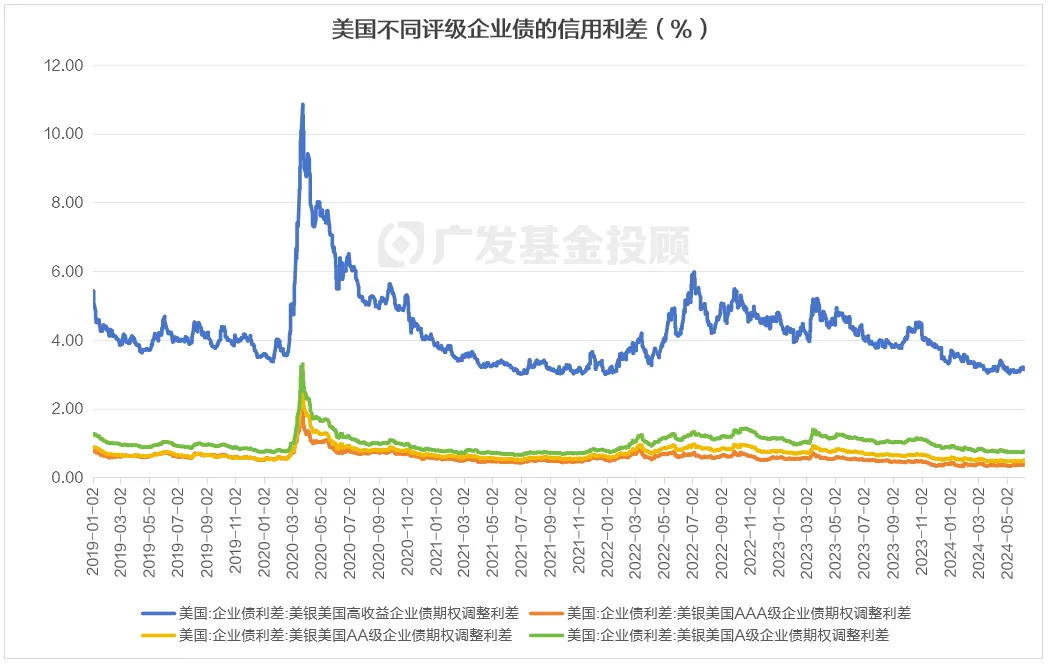

不过,与国债相比,海外的信用债市场提供了更为吸引人的信用利差收益。

根据最新数据,即使是AAA级企业债,其信用利差也达到了39个bp,高于中债AAA的12个bp,而A级企业债的信用利差更是高达76个bp;至于高收益债券,其信用利差长期在4%的高位波动。

数据来源:wind;统计区间:2010年1月1日至2024年6月6日

由此可见,通过精选具有较强偿债能力的信用债,投资者可以追求相对可观的利差回报,或是比纯国债更有性价比的投资选择。

这也是大多数QDII债券基金倾向于采取国债与信用债的组合投资策略,而不是单一地配置国债的原因。

05 既然海外债基波动相比更大,为什么还推荐作为资产配置的一环?

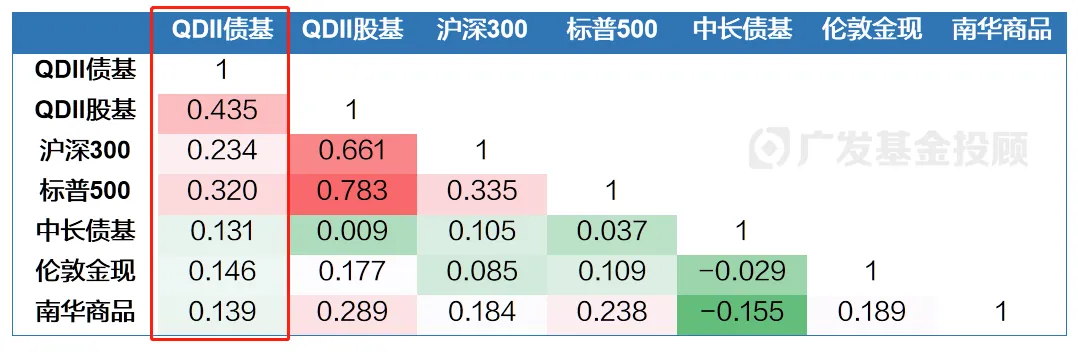

虽然海外债基的波动比较大,但它们具有与主要资产类别低相关性的优势,可以作为资产配置中的一环,在组合中起到对冲风险、平滑波动的作用。

QDII债基与其他主要资产类别相关性情况

数据来源:wind;统计区间:2014年1月1日至2024年6月6日

更重要的是,虽然拉长时间来看,QDII债基的收益率可能低于国内债基,但它的弹性比较大,例如在美国金融条件处于较为宽松的周期时(如下图2015-2017年、2019-2020年),可以阶段性地争取更高的收益。

数据来源:wind;统计区间:2014年1月1日至2024年6月6日

目前,美国已经连续三年保持高利率环境。根据衍生品定价显示的信息来看,市场基本存在Q3或Q4有比较大的落实降息的概率的共识,债券市场在未来可能会迎来资本利得的机会。因此,大家可以关注一个战略性布局海外债券基金的时机,以便在降息周期到来时,从债市的潜在上涨中获益。

那么,最后一个问题就来到:怎么样选择合适自己的QDII债基呢?如果对风险比较敏感,我们建议可以参照这三条筛选规则:

1. 从基金净值来看

优先选择历史回撤小、波动率低的基金。这类基金通常由于产品定位的限制,往往在投资策略上更为保守,不会在券种、信用、久期上做出特别激进的操作,未来的回撤也是相对可控的。

2. 从基金名称来看

考虑规避带有“高收益”名字/标签的基金。因为它们可能在信用风险上过于激进,其波动性深甚至可能与股票资产相近,不一定符合稳健风格投资者对于投资风险的预期。

这里需要提醒一下,很多小伙伴可能会弄混“中高收益”和“高收益”,这两者的差别还是很大的。前者的风险还是相对可控的,大部分投资的债券都是有一定知名度且现金流稳定的;但后者高收益则很可能包括比例不小的经营存在风险的、利润长期为负的主体,需要谨慎考虑。

3. 从持仓信息来看

优选久期适中或偏短的基金,并且其可见持仓的信用债主要来自信誉良好的公司。

尽管目前美联储的降息预期存在不确定性、也有所反复,短期内美债可能波动较大;但从长远来看,降息周期启动之时,美债还是很值得咱们持续关注的。

如果你没有时间和精力来研究海内外市场,并希望实现全球资产的配置,也可以考虑寻求基金投顾的帮助。

广发基金投顾建立了全周期、全覆盖的基金评价体系,持续跟踪海内外市场行情,力争为你更好地把握投资机会。

不知各位朋友是否考虑将QDII债券基金纳入自己的投资组合呢?欢迎大家在留言区分享自己的见解和策略。

本文作者:广发基金投顾团队仲忆

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎

本文作者可以追加内容哦 !