投资有风险,入市需谨慎

辟谣,近日有自媒体称“转融通疯狂报复,难怪市场持续下跌,转融通(6月12日)一天新增近1.7亿股”。官方对此进行辟谣指出,6月12日转融券出借数量有所增加,主要是由于指数成分股半年度调整导致转融券“还旧借新”,即收回被调出成分股等存量出借股份,同时出借新纳入成分股等。自媒体引用个别交易日新增出借数据,忽略存量收回、余额减少情况。截至6月14日,全市场转融券余额340亿元,为今年以来最低水平,转融券余额占A股流通市值0.05%。

我个人认为转融通这块,风险敞口已经被大大控制,但如果能够全面禁止也许会更好,毕竟这块容易不法分子被钻漏洞。

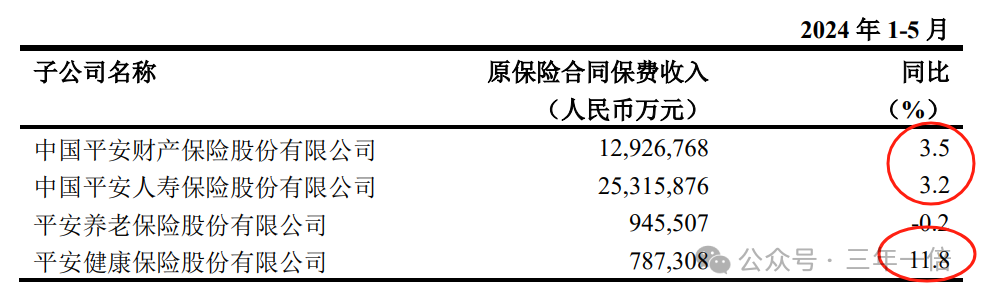

保险老大平安,发布5月保费收入,同比环比继续向好。特别是平安健康同比增长11.8%,我在前段时间曾经发布过一篇文章,→中国平安的业绩拐点正式来临,现在看平安业绩正在按照预期向好的方向发展。

平安处于行业的头部地位。不管是PB还是PE,平安都是处于历史底部区域,都低于实际内在价值。技术上大级别的季线处于明显的底部区域,这个位置大概率是一个非常好的机会区域。

公司创始人还强调,平安会保持一个比较好的分红率,一年两次分红,我觉得很不错。马上,下个月就要开始分红了,收到分红后,我看看去买点啥

茅台今天继续大幅下跌,关于白酒的鬼故事又开始出来了。我个人认为只要茅台的金融和奢侈品属性的标签还存在,那么茅台未来销量就不是问题,那么茅台的就依然是非常优秀的好公司。

茅台的短期大幅下跌往往都是阶段性底部的重要指示,2022年9月29日至2022年10月31日,贵州茅台股价下跌近30%。自2022年10月31日起,贵州茅台后5日涨10.82%,后10日涨12.72%,沪深300指数后5日涨6.61%,后10日涨7.14%;上证指数由2900点附近上涨至3100点左右。

2020年3月11日至2020年3月19日,贵州茅台下跌13.84%,自2022年3月19日起,其股价后5日涨5.65%,后10日涨13.59%;沪深300指数后5日涨1.7%,后10日涨2.7%,后20日涨5.59%。

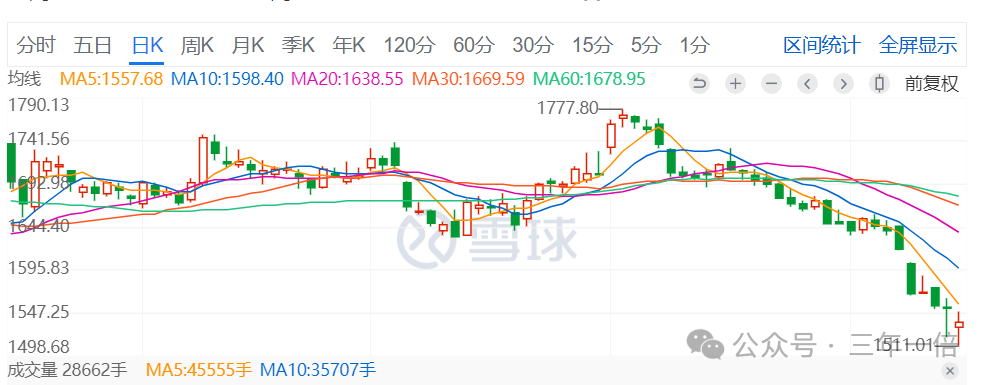

现在这段时间茅台从2024年5月7日1777.8元下跌至6月15日1511元,短线下跌了近16%,周五的金针探底叠加今天的探底回升大概率会探出一个阶段性底部。对于想购买茅台公司的投资者来说,股价越低往往是越开心。而对于喜欢喝茅台酒的人来说,市场价跌了还能够多喝几瓶茅台酒,他们会更高兴。

今天大盘指数在周末M1不及预期的利空下,低开震荡后逐步高走,深证、创业板、科创板、恒生科技等强势翻红。

对于大盘指数这个位置我认为不应该看空,我的观点一直都是:风险是涨出来的,机会是跌出来。如果说3000点左右都是风险,那么机会又在哪里呢?

其实近期的调整本质上是熊转牛上涨第一波后的正常回调,回调可以让筹码充分交换,同时可以等待上市公司业绩的兑现。

如果上市公司业绩增长强劲,就会带来较多的增量资金入市,从来带来指数大幅上涨;如果上市公司业绩增长微弱就只能有弱增量资金,那么指数只能震荡来回拉锯式缓慢增长。

上证指数下方20年线的2927点将是强力支撑,这个位置跌破的概率非常小,甚至连3000点跌破都有很大的难度。

曾经无数人说:如果上天再给我一次机会,指数再次跌回到3000点及以下,我一定不会错过那么好的建仓机会。即使砸锅卖铁也要买入,但是每当市场跌下了,就把之前曾经给自己说过的话全部都忘记。

每一轮周期唯一不变的是人性。

从骂骂咧咧的质疑底部,到无数次想一割了之的熬过底部,最后行情起来时,我们又怀念底部,懊悔自己为何不重仓?

待到风起时,回头看,也许轻舟已过万重山

今天2024年6月17日收盘后资产配置模型显示权益仓位88%,债券12%。

免责声明

尊敬的投资者:本人不荐股,不代客理财,文章中所有文字都是写给自己的记录,文中涉及内容都是基于自己的主观风险判断,不对观点的准确性和完整性做任何保证,不构成任何投资建议,更不承诺任何收益!文中收益率数据等过往业绩和走势风格不预示未来表现。以上内容仅供参考,文中涉及的个股或者基金,不构成推荐和投资建议,资本市场波动大,操作前请审慎操作,投资者的所有操作一定要加上自己的分析自己做决定,据此操作,风险自担,赚了亏了都是自己的行为。观点是我的,钱是你的,我负责分享,不负责必涨。假设因阅读本文而买入的,带来的任何盈利或者任何损失均与本号无关。

防骗提醒

正规的证券交易一定认准上海、深圳和北交所三家交易所,任何许诺你高额回报,任何让你转账去其他平台,诱导你下载某某app转钱的(无论是原油、期货、虚拟币、假私募、假券商、等等)基本都是骗子;任何给你承诺收益、保证输赢的荐股、喊单等行为皆不可信,风险极大切勿盲从;投资有风险,请大家一定要有防范意识!

本文作者可以追加内容哦 !