本期聊聊7家非货ETF千亿里,为何国泰基金最乏力?

国内公募基金市场上非货ETF规模超千亿的基金公司由5家增至7家,分别是华夏、易方达、华柏、南方、嘉实、国泰、广发,盘点这7家基金公司的实力后发现“老十家”国泰基金最乏力。

01

国泰基金指数负责人梁杏

学历与投资经理年限最低

通过对比这7家非货ETF规模超千亿指数业务负责人的基本情况,可以发现国泰基金有4个显著特点:负责人学历最低、管理年限最低、管理规模最低、在管数量最多。

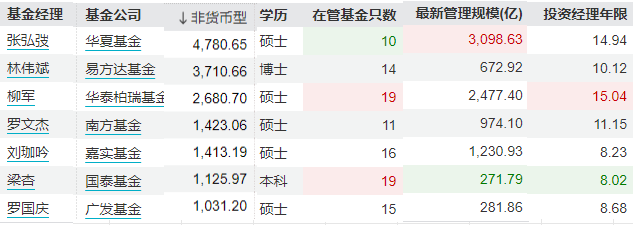

图1:七家非货ETF规模超千亿指数业务负责人的基本情况

注:资料显示,华夏基金数量投资部总经理是张弘弢;易方达基金指数投资部总经理是林伟斌;华泰柏瑞指数投资总监是柳军;南方基金指数投资部总经理是罗文杰;嘉实基金指数投资部负责人是刘珈吟;国泰基金总经理助理,量化投资部总监梁杏;广发基金指数投资部负责人是罗国庆。数据来源:Wind,截至2024年6月13日

从学历上看,国泰基金梁杏的学历是最低的,当然,本身也是本科学历了,主要是相对于其他6位的学历,显的比较低,其他6位均是硕士及以上学历,学历最高的是易方达林伟斌,是博士学历,作为“老11”家,公募一哥易方达发展迅速。

从投资经理年限上看,国泰基金梁杏的投资经理年限是最低的,是8.02年,值得注意的是国泰和南方是最早成立的基金公司,最早成立,国泰指数负责人的管理年限却是最年轻的,这是值得深思的。投资经理年限最长的是华柏的柳军,有15.04年,经验丰富,这或许是华柏有一只超2000亿沪深300ETF的原因之一。

从在管规模上看,国泰基金梁杏的管理规模最低,是271.79亿元,是这7家里最低的,管理规模最高的是华夏基金的张弘弢,在管规模达到了3098.63亿元。

从在管基金数量上来,国泰基金梁杏和华柏基金的柳军管理数量最多,达到了19只,对国泰基金梁杏来说,管理规模最低、数量最多,说明这些产品的平均规模比较低,买指数更看重的是产品规模,规模低也说明了未来增长的乏力。

02

“女神”心有余而力不足

规模下降,拟合业绩最低

梁杏被称为量化指数界的“女神”,梁杏曾说过:在工作中我没有性别之分,做事情不会考虑我是女性所以能不能做,只会考虑对公司、对渠道、对客户有没有好处。如果一定要说女性的优势的话,可能更善于沟通,更稳健一些吧。

1、梁杏是规模唯一下降的基金经理

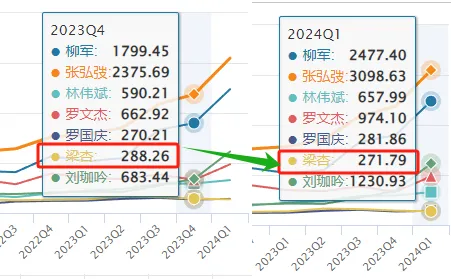

不过,从结果上看,女神梁杏管理规模是这7位基金经理里唯一一位下降的基金经理,从2023年Q4到2024年Q1,梁杏管理规模从288.26亿元下滑到了271.79亿元,其他6位基金经理管理规模均有不同程度的上涨,比如:同期华夏张弘弢管理规模猛增了722.94亿元、华柏柳军管理规模猛增了677.98亿元、嘉实刘珈吟管理规模猛增了547.49亿元。

这说明受限于负责人学历最低、管理年限最低、管理规模最低、在管数量最多等情况,女神梁杏管理规模下滑,更多的是心有余而力不足的无奈。

图2:7位基金经理管理规模变化情况

数据来自Wind

2、梁杏是业绩最低的基金经理

女神梁杏不仅规模是唯一下降的基金经理,从Wind给出的近三年拟合业绩表现来看,梁杏的业绩是这7位基金经理里最低的,如下图:

图3:7位基金经理近三年拟合业绩表现情况

数据来自Wind,截至2024年6月14日

无论是规模还是业绩,这位豪言“地球不爆炸,我们不放假”的女神,从结果上看,更多的是心有余而力不足。

03

公司心有余而力不足

主动权益规模低、投研弱

提起“老十家”国泰基金,业内评价多是不温不火,这种不温不火主要体现在规模结构上。

1、虚胖的国泰:主动权益规模极低

拆分国泰基金管理的规模可以发现,国泰基金的规模里货币基金占近一半、债券基金占比近三成,也就是固收占7成多;被动指数基金规模占比为21.09%、主动权益类占比仅6.29%,如下图:

图4:国泰基金规模结构情况

注:规模拆分的类别为(1)债券基金包括被动指数债券型、短期纯债、中长期纯债、国际(QDII)债券型基金、混合一级债、混合二级债、可转换债券、偏债混合、债券型FOF。(2)指数基金包括商品型、被动指数型、国际(QDII)股票型、被动指数增强型。(3)主动权益基金包括股票FOF、国际(QDII)另类投资基金、混合型FOF、灵活配置型、偏股混合、普通股票型。

(1)货币基金占近一半。在国泰基金总共的管理规模6497.43亿元里,货币基金这一个类别的规模就高达3029.03亿元,占比46.62%,接近一半,也就是说国泰基金管理规模的半壁江山都是货币支棱起来的。

(2)债券基金占比近三成。债券类规模为1689.38亿元,占比26%,接近三成。

(3)固收占比72.62%。将货币基金和债券基金占比加起来,可以发现固收类规模高达4718.41亿元,占比高达72.62%。

(4)被动指数基金规模占比为21.09%。国泰基金旗下被动指数基金规模为1370.60亿元,占比21.09%。

(5)主动权益类占比仅6.29%。代表基金公司投研实力的主动权益类基金规模仅有408.42亿元,占比不足7%,仅为6.29%。

从以上可以看出,国泰基金主要是“固收+指数”这两块,占比高达93.71%,尤其是固收类产品,这就是所谓的“虚胖”,因为主动权益占比太低了,而这两块却是不怎么赚钱的。

2、主动型增强指数没增强、业绩差

国泰基金对权益产品的追求是刻在骨子里的,可以说国泰基金也是一家有梦想的基金公司,奈何也是心有余而力不足,比如:主动型指数基金业绩跑输基准。

号称沪深300Pro Max版的主动增强型300增强ETF,也被称为主动型ETF,然而,国泰基金的业绩却没有增强。

数据显示,跟踪沪深300的增强型产品有两只分别是国泰沪深300指数增强ETF和招商沪深300指数增强ETF,如下图:

图5:主动型沪深300指数基本情况

这两只产品可以说是创新型产品,是同批次成立的,然而,业绩大不同,国泰沪深300指数增强策略ETF成立以来的业绩为-27.19%,同期业绩比较基准增长率为-26.71%,显然,国泰沪深300增强策略ETF是跑输业绩基准的。

图6:招商和国泰增强型沪深300ETF业绩对比情况

同行的增强型产品,却是跑赢业绩基准的,Wind数据显示,招商沪深300增强策略ETF成立以来的业绩为-23.24%,同期业绩比较基准增长率为-26.89%,显然,招商基金的沪深300增强策略是跑赢业绩基准的。

换句话说,同批次下,国泰沪深300增强策略ETF不仅跑输同行招商的沪深300增强ETF,并且还跑输业绩比较基准,这说明国泰基金的投研能力弱。

3、增强型产品费率高

既跑输同行,又跑输基准,业绩如此差的产品,管理费率还是最高的。Wind数据显示,国泰沪深300增强ETF的管理费高达1%,这管理费快赶上主动权益产品的费率了,而同业招商沪深300增强ETF费率为0.5%。

图7:招商和国泰增强型沪深300ETF管理费对比情况

管理费高就高吧,然而,业绩又差(跑输同行、跑输基准),这就有点说不过去了,是名副其实的基金刺客。

4、主动权益产品里,没有超百亿的产品

统计国泰基金旗下的主动权益各个类型的基金:股票FOF、国际(QDII)另类投资基金、混合型FOF、灵活配置型、偏股混合、普通股票型。

可以发现,没有一只产品上百亿的基金产品,甚至没有超50亿的产品,如下图:单只产品规模最高的基金产品是国泰智能汽车,规模为48.93亿元,其次是国泰聚信价值优势,该产品规模为24.11亿元,国泰旗下规模排名第十的主动权益产品规模不足10亿,仅为9.52亿元。

图8:国泰基金旗下主动权益产品规模TOP10

数据来自Wind,截至2024Q1

主动权益产品规模普遍低,说明基民不看好、不买账。

04

费率太高,行业ETF

如何指选国泰?

投资者选择指数基金有两个重要的指标:规模和费率。

在2023-11-20的文章《头部基金公司里哪家ETF费率最低?》统计过非货ETF规模超千亿的管理人,当时仅有五家,这五家基金公司的平均费率情况,当时易方达管理费平均值是最低的,国泰基金的管理费最高。

最新数据统计,目前国泰基金非货ETF的平均管理费依然是这7家里最高的,平均管理费0.5035%,如下图:

图9:七家非货ETF超千亿基金公司费率情况

数据来自Wind,截至2024年6月14日

在全市场的非货ETF管理费里,仅有3只ETF产品管理费为1%,其中国泰基金就占了2只,也难怪其非货ETF管理费业内最高。

图10:业内仅有3只非货ETF管理费高达1%,国泰占2只

最后,国泰基金整体规模结构上呈“虚胖”的特点,主要是其规模分布在“固收+指数”这两个赚钱能力弱的产品上,而盈利能力弱、投研能力弱导致近年来这家“老十家”国泰基金的发展给人以不温不火的感受。

而在基金行业大降费的背景下,国泰基金的指数管理费率依然高企不下,这也难怪学历较低的国泰总助、量化投资部总监梁杏管理规模是这七位基金经理里唯一下降的基金经理。

唯一出路是不计成本的加大权益人才投入,更新迭代投研体系。如果再不做改变,未来即便有指数基金大发展的趋势,如此乏力疲软的国泰基金,其非货ETF规模也有可能跌出千亿规模行列。

@国泰基金 @华夏基金 @股吧 #转融通爆增?监管部门紧急澄清#$中证1000增强ETF(SZ159679)$$300增强ETF(SH561300)$

本文为个人观点,观点具有时效性,不作为投资建议,过往业绩不代表未来表现,市场有风险,投资需谨慎。

本文作者可以追加内容哦 !