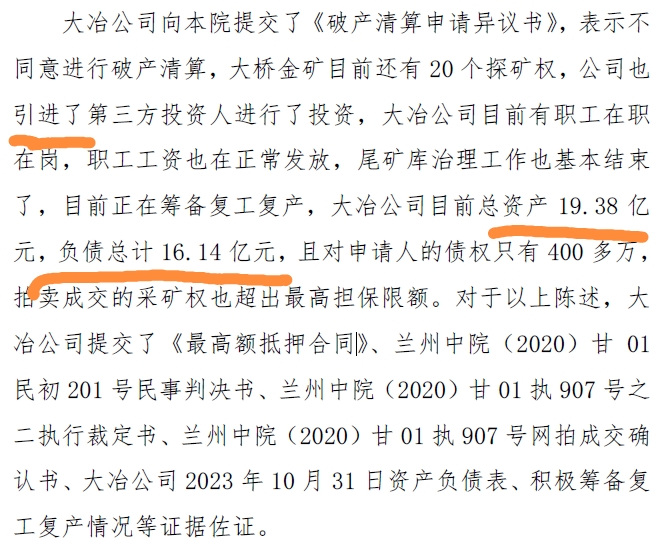

$R刚泰1(SZ400097)$ 有些人喜欢抓字眼,那我就把裁定书原文截取上来。最讨厌的就是那些不经查实就满嘴放炮的人,刚泰股吧这样的人还不少,有人满嘴放炮,有人装疯卖傻,有人屁股决定脑袋。

再细说一下大桥采矿权为什么被拍卖。其实裁定书里说的很清楚。兰州工商22年9月就将这8亿债权转让给了甘肃资产公司也就是甘肃国资。这是人家甘肃真金白银掏出来的8亿资金并采矿权抵押在手。这个债权能逃得过吗?为什么上一贴我说要看债权方的能力。做为大冶,交出采矿权这是必须要做的。后面引进第三方投资人(我相信应该是亚特)既而与甘肃国资(金舜)合作这是博弈后争取的。没办法大冶做为独立法人没达到资不抵债破产的条件,甘国资也没有办法。目前的牌面就是这么个牌面,大冶死不了,但具体利益怎么分配要看大冶背后的人的谈判能力,刚泰控股表面看无人管理,但从大冶的这些事来看还是有人在把握方向。探矿权的拍卖也是一个道理,刚泰控股在大冶的这次重组中被扒层皮是肯定的,大冶公司资产负债表会得到优化,刚泰控股一并处理了十几亿的负债,大冶形成新的股权结构新的大冶会形成一个新的估值,也有利于解决刚泰控股的问题。后面怎么演化要看事件具体进展,也有可能现在直接在刚泰控股层面解决,那就要看汇通的能力,目前只能看一步走一步,至于说清零风险,个人看比较小。三板的风险是什么,如果没有清零风险,二毛多的股价是风险吗?至于齐杏发的七分成本论懒得搭理,人家能在华融,红塔之间混的人的行为揣测不了。

追加内容

本文作者可以追加内容哦 !