2023年,由于疫情这一干扰因素的消失,华兰生物在业绩端终于迎来了强势回暖。

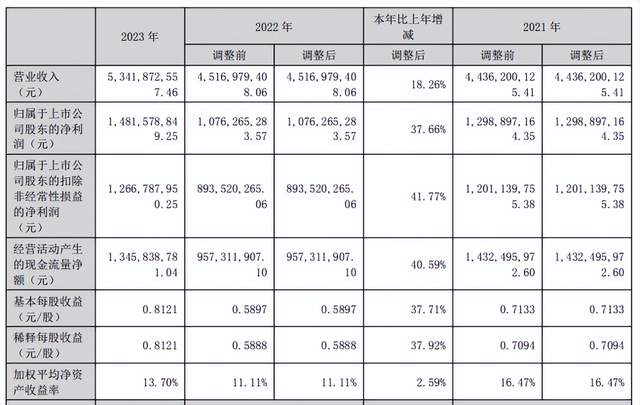

全年共实现营业收入53.42亿,同比增长18.26%;净利润14.82亿,同比增长37.66%;扣非净利润12.67亿,同比增长41.78%;经营现金流13.46亿,同比增长40.59%。

分业务板块看:血液制品收入29.26亿,同比增长9.22%,可以算近年来增长态势较好的一年。主要得益于公司加快了单采血浆站的建设,增强了采浆能力(实现采浆1342.32吨,较2022年增长19.59%)。

更加难能可贵的是,该业务毛利率提升了2.04pct,扭转了2017年以来持续下滑的趋势。

疫苗收入24.05亿,同比增长32.3%。一方面在于疫情结束后接种流感疫苗需求的回升;另一方面归功于公司的技术创新和新产品研制。

2023年,取得了流感疫苗批签发共计94个批次,其中四价流感疫苗(成人剂型)73 批次,四价流感疫苗(儿童剂型)15 批次,三价流感疫苗6批次,四价流感疫苗及流感疫苗批签发批次数量继续保持国内领先地位。

同时,还先后取得冻干人用狂犬病疫苗(Vero 细胞)、吸附破伤风疫苗的《药品注册证书》,产品线进一步得到丰富。

从上述情况看,公司的主要产品及产能均有所突破,未来非常有望重拾增长态势。

然而,进入2024年之后,一季报却给了大家狠狠地浇了一盆凉水。1-3月份,华兰生物仅实现营业收入7.87亿、净利润2.62亿、扣非净利润2.21亿,分别同比下降10.6%、25.56%、19.66%,再度出现扑街情景。

之所以会这样,主要在于:

1、由于2022年公司获批了7家浆站,导致去年一季度血制品收入基数较高,而2023年下半年新获批的浆站,要到今年下半年才能贡献力量,所以给一季度带来不小的承压。

2、去年同期因为疫情突然放开后,血制品中静丙需求量突然变大,而今年则没有这一有利条件的加持。

3、流感疫苗受季节波动影响,一季度通常是淡季,具有不小的偶然性。今年比去年同期表现要差,预计接种高峰期将在下半年。

也正因为一季报不及预期,所以近期的华兰再次陷入了绵绵阴跌的状态之中。

不过,我个人仍认为这种下跌实属一件机会大于风险的事情,因为公司长期逻辑并没有被颠覆,一季度短期遭遇的问题带有一定的偶发性色彩,谈不上特别严重。

同时,23倍PE、321市值的价格,对应特许经营格局下的血制品业务,以及高成长的疫苗产品,明显不算太贵,大体上已进入了合理区间。(全文完)

更多长文分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !