市场热点回顾

1、5月份新增社融延续回落趋势

6月14日,央行最新数据发布,今年前五个月新增社融14.8万亿元,新增人民币贷款11.14万亿元,5月M1同比下降4.2%,M2增长7%。5月新增社融为2.07万亿元,新增人民币贷款9500亿元;5月末,M2-M1剪刀差为11.2%,4月末为8.6%。5月份新增社融延续回落趋势,M1降幅进一步扩大,M2-M1剪刀差继续走阔。(来源:华尔街见闻)

2、5月中国消费市场总体运行平稳

6月12日,国家统计局公布的数据显示,5月中国消费市场总体运行平稳,全国CPI环比季节性下降,同比涨幅与4月相同。PPI受部分国际大宗商品价格上行及国内工业品市场供需关系改善等因素影响,环比由降转涨,同比降幅收窄。具体来看,5月CPI同比上涨0.3%,环比下降0.1%。扣除食品和能源价格的核心CPI同比上涨0.6%,继续保持温和上涨。(来源:新华网)

3、财政部首发50年期超长期特别国债

6月14日,财政部首次发行50年期超长期特别国债,发行总额350亿元,中标利率为2.53%;全场倍数5.38倍,边际倍数1.03。本期国债招标结束至2024年6月17日进行分销,6月19日起上市交易。本息兑付日期方面,本期国债自2024年6月15日开始计息,每半年支付一次利息,付息日为每年6月15日和12月15日,2074年6月15日偿还本金并支付最后一次利息。(来源:中国证券报)

4、央行:国资收储商品房将提速

6月12日,央行召开保障性住房再贷款工作推进会,调研推广前期租赁住房贷款支持计划试点经验,部署保障性住房再贷款推进工作。会议强调,房地产业发展关系人民群众切实利益,关系经济运行和金融稳定大局。保障性住房再贷款支持国企收储未售新房是监管部门支持存量商品房“去库存”的重要一步。这次会议的召开,也意味着推动保障性住房再贷款终于进入实质落地阶段。(来源:中国房地产报)

5、国资委启动第三批中央企业创新联合体建设

6月14日,国资委启动第三批中央企业创新联合体建设,围绕战略性新兴产业和未来产业等重点领域,在工业软件、工业母机、算力网络、新能源、先进材料、二氧化碳捕集利用等方向组织中央企业续建3个、新建17个创新联合体。完成第三批布局后,共21家中央企业牵头建设24个创新联合体,全面带动高校院所、地方国企、民营企业等产学研用各类创新主体,加快完善产业创新组织机制。(来源:新华社)

6、国家医保局:继续大力推进医药集中带量采购工作

6月14日,国家医保局表示,2024年将继续大力推进医药集中带量采购工作,在集采品种选择上强调统筹协调。重点在国家和地方两个层面开展工作,做到国家和地方互为补充,持续扩大集采覆盖面。在国家层面至少开展一批药品和一批高值医用耗材集采。国家组织药品集采持续聚焦通过仿制药质量和疗效一致性评价,竞争较为充分的药品。(来源:中国网)

7、中汽协:5月新能源汽车销量同比增长33%

6月14日,中汽协数据显示,5月新能源汽车销量为95.5万辆,同比增长33.3%,市场占有率达到39.5%。1-5月,新能源汽车产销分别完成392.6万辆和389.5万辆,同比分别增长30.7%和32.5%,市场占有率达到33.9%。此外,根据中国汽车动力电池产业创新联盟的数据,5月我国动力电池装车量39.9GWh,同比增长41.2%,环比增长12.6%。(来源:澎湃新闻)

8、美国5月CPI超预期降温

当地时间6月12日,美国劳工统计局公布数据显示,美国5月CPI同比上升3.3%,预估为3.4%,前值为3.4%;美国5月CPI环比持平,预估为0.1%,前值为0.3%。核心CPI同比增长3.4%,增速降至三年多来的最低。

美联储主席鲍威尔表示:“最近的通胀数据相比今年早些时候更为乐观,我们仍需要看到更多积极的数据来增强信心。” 对于5月CPI数据超预期降温,鲍威尔表示:“有些委员在数据发布后确实对预测进行了更新,但大多数人并未这样做。”(来源:第一财经)

一周行情回顾

1、全球市场

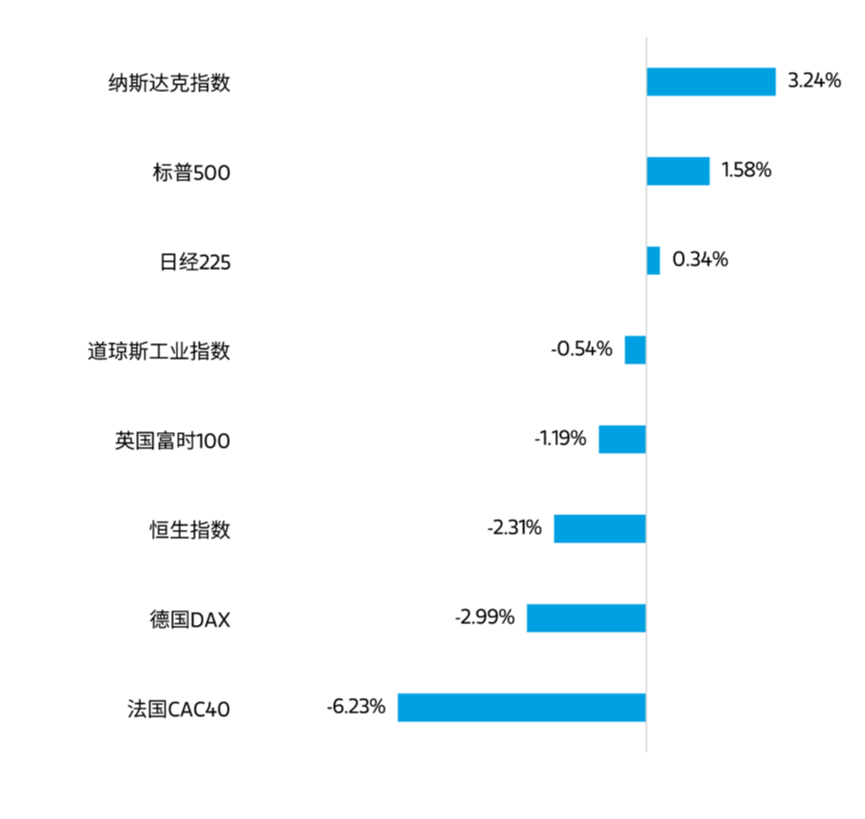

6月10日至6月14日,全球主要股指涨跌互现。美股方面,道琼斯工业指数收跌0.54%,纳斯达克指数收涨3.24%,标普500指数收涨1.58%,行业板块方面,信息技术、房地产等板块表现相对较好。港股方面,恒生指数下跌2.31%,行业板块方面,资讯科技业、医疗保健业等板块表现相对较好。

数据来源:Wind,统计区间6月10日至6月14日,过去市场表现不代表未来。

2、A股市场

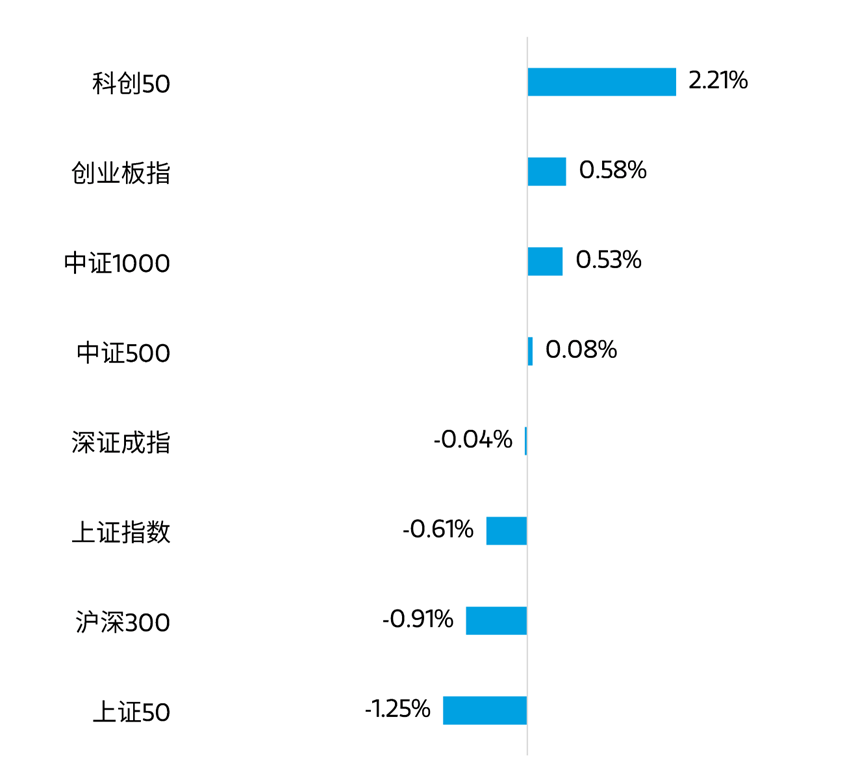

上周A股三大指数出现分化。截至上周五收盘,上证指数上周下跌0.61%,深证成指下跌0.04%,创业板上周上涨0.58%。从市场成交量来看,上周日均成交额为7512.36亿元,量能相比上上周有所下降。

从上周表现来看,三大指数出现分化,成交额小幅下降,市场整体仍在盘整当中。上周大消费、地产股拖累沪指走弱,小微盘科技股上涨带动创业板指和中证1000指数反弹。当前,A股核心指数估值处于历史相对低位,且有政策面预期作为支撑,整体来看A股调整空间或有限。

数据来源:Wind,统计区间6月10日至6月14日,过去市场表现不代表未来。

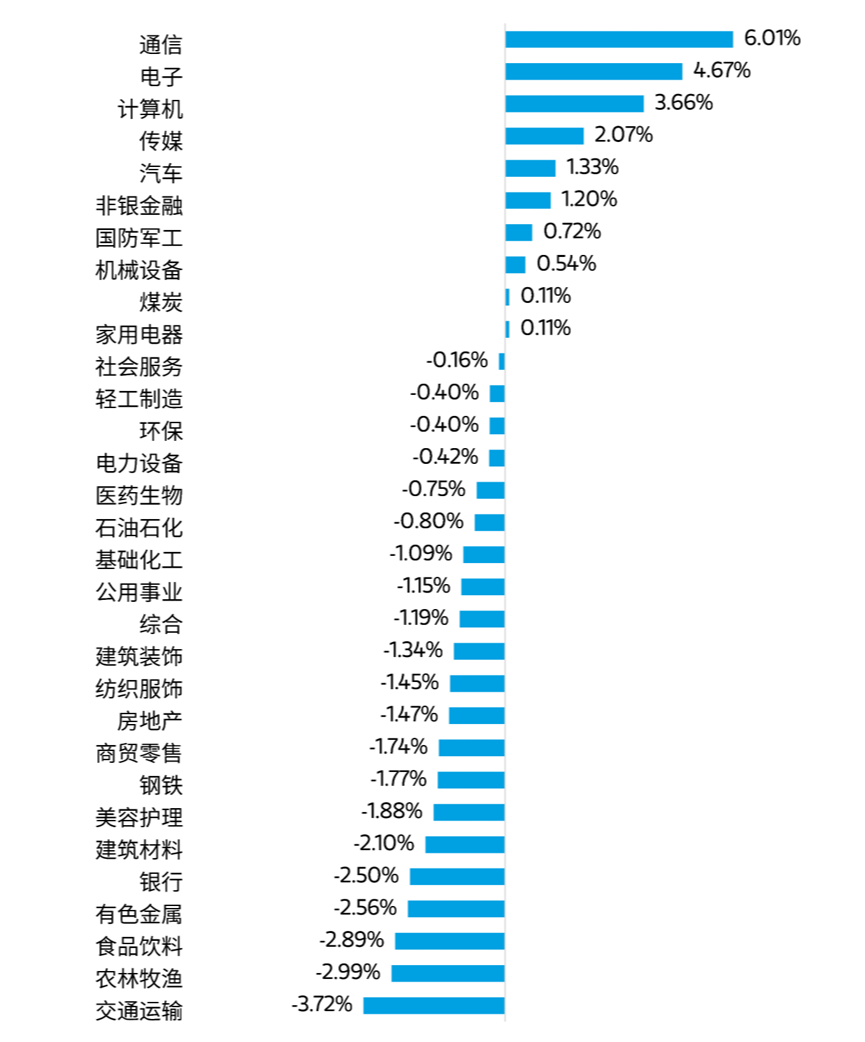

行业表现方面,申万一级行业指数中,通信、电子、计算机等板块表现较好,交通运输、农林牧渔、食品饮料等板块表现较差。

数据来源:Wind,统计区间6月10日至6月14日,过去市场表现不代表未来。

市场展望

总体来看,近几周市场风格转换较快,比如成长风格每周在领跌与领涨两个极端摇摆,稳定风格也有类似表现。风格轮动较快的主要原因是预期不稳定。有一类风格近两个月一直比较弱,即消费风格,客观反映了当前内需不足的现实情况。

近期美国公布了通胀数据,好于预期,尤其是超级核心CPI时隔19个月后转负;此前美国5月就业数据大超预期,并且时薪环比增速再次回到0.4%的水平,加大了对通胀的担忧,因此当通胀数据公布后市场的反映较为强烈。不过美联储议息会议再次降低了市场预期,从点阵图中看出,年内降息概率由3月份的3次降至6月份的1次。由于美联储降息预期的快速折返,使得A股对此反应会逐步钝化,总的来看给予美联储年内降息1-2次的判断较为稳妥,在此之前的波动基本可以忽略。

5月份国内的金融数据有所修复,4月份属于比较极端的情况。但5月份的M1下行幅度继续走阔,达到-4.2%的历史低位,意味着企业未来投资意愿的进一步下滑。M1的下行有4月份金融“挤水分”的滞后效应,也有居民支出下降的原因。6月14日,财政部首次发行50年期超长期特别国债票面利率确定为2.53%。而此前发行的30年超长特别国债票面利率为2.57%,这意味着利率倒挂,增强了降息的预期。

总体而言,近期一些数据依然显示经济改善不明显,悲观预期依然较强,投资者更多以交易思维进行操作,表现为行业轮动较快,以结构性行情为主。未来有几个方向值得重视,一是本身基本面稳定、现金流充裕,且可预见的周期内有望保持一定增长的品种;二是高端制造中资本开支已经下降、产能已经出清的细分领域;三是国企改革,在提高上市公司质量的背景下,国企有望在公司治理改善、经营效率提升方面做出表率。

风险提示:本资料仅作为客户陪伴材料,不构成具体基金的宣传推介材料或法律文件。摩根士丹利基金管理(中国)有限公司严格审查本资料的内容,但不就其准确性、完整性及适用性做出保证。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。在任何情况下本资料中测算的数据、信息或所表达的意见并不等同于实际投资结果,不构成任何要约或要约邀请,也不构成任何对投资人的投资建议、投资承诺或担保。本公司或本公司关联方、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。本公司郑重提醒您注意投资风险,购买本公司管理的基金,应参考专业意见,详细阅读基金相关法律文件,并请根据自身财务状况、风险承受能力及投资目标谨慎选择。本资料版权归本公司所有,未获得本公司事先书面授权,任何个人或机构不得对本资料内容进行任何形式的发布、复制、引用或转载,或对本资料内容进行任何有悖原意的删节或修改。

$大摩沪港深精选混合C(OTCFUND|013357)$

$大摩数字经济混合C(OTCFUND|017103)$

$大摩优质信价纯债E(OTCFUND|020244)$

#“车路云”一体化提速,哪些股受益?##消费电子板块大涨,持续性几何?##转融通爆增?监管部门紧急澄清##5月末M1同比负增长,如何解读?##虚拟电厂热度飙升,千亿市场如何掘金?#

本文作者可以追加内容哦 !