一、全球资产表现

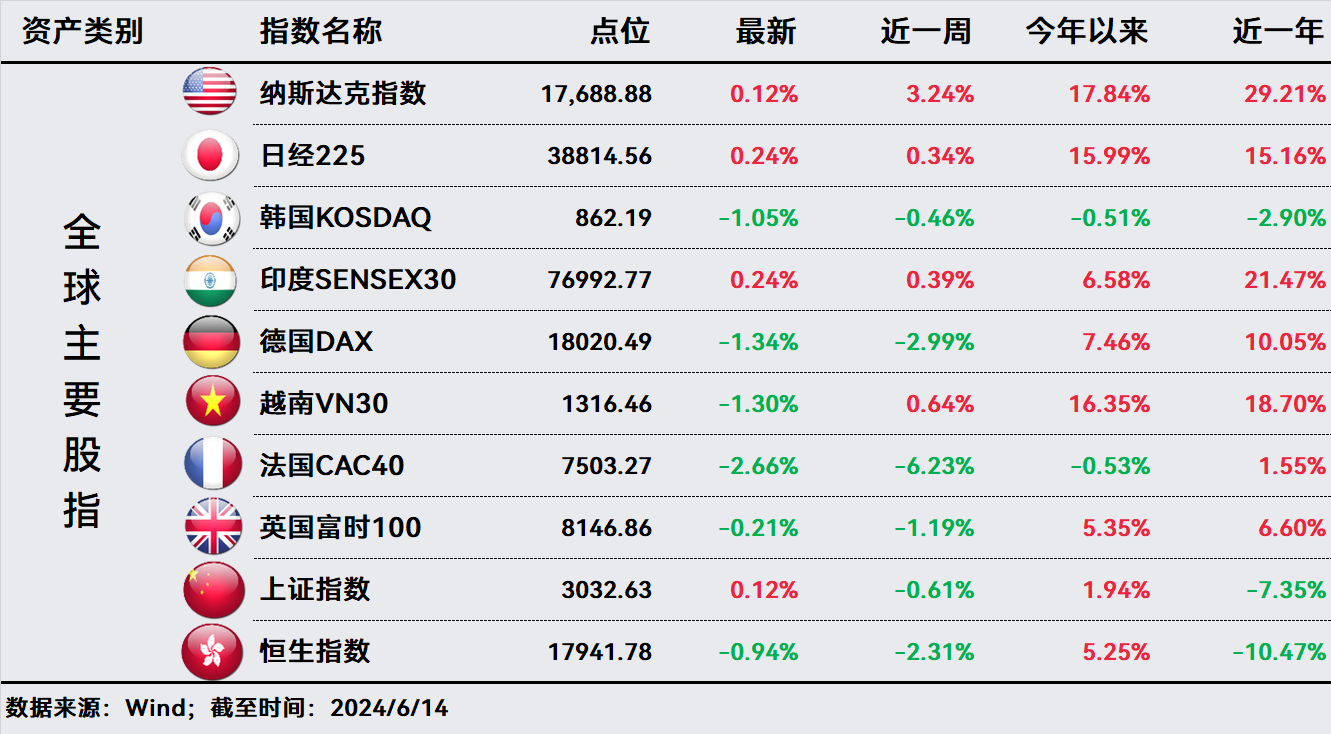

A股:近一周A股市场收跌0.61%,连续四周下跌。

欧美:纳斯达克指数一周大涨3.24%,再创新高,领跑全球;英、法、德均有不有程度下跌,其中法国政治危机加剧市场担忧,法国CAC40指数本周大跌6.23%。

亚太:恒生指数近一周下跌2.31%,跌破18000关口。越南上涨0.64%,印度上涨0.39%,日本上涨0.34%。

债券:近一周中国10年期国债收益率下行1.6bp,债市微涨;美国10年期国债收益率下行21.2bp,债市大涨。

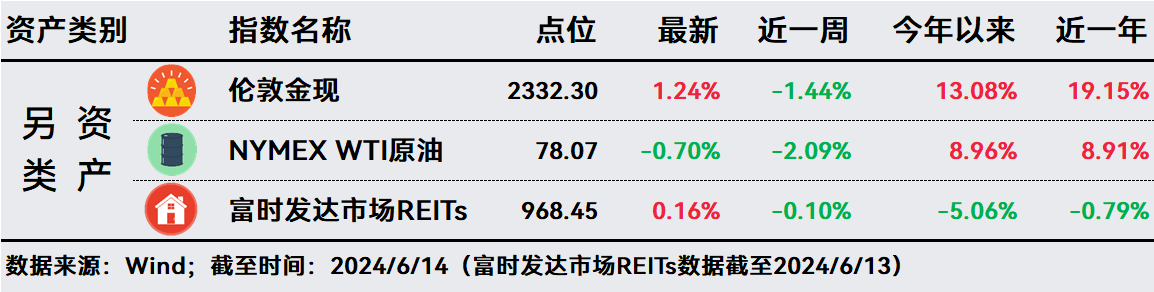

另类:近一周国际主要商品多数下跌,伦敦金现下跌1.44%;WTI原油下跌2.09%;富时发达市场REITs下跌0.1%。

二、市场要闻及投资策略

1、央行:前五个月新增信贷11.14万亿 社融增量为14.8万亿 5月末M2增长7%。5月末,广义货币(M2)余额301.85万亿元,同比增长7%。狭义货币(M1)余额64.68万亿元,同比下降4.2%。流通中货币(M0)余额11.71万亿元,同比增长11.7%。前五个月净投放现金3618亿元。前五个月人民币贷款增加11.14万亿元。前五个月人民币存款增加9万亿元。前五个月社会融资规模增量累计为14.8万亿元,比上年同期少2.52万亿元。金融数据总量尚可,结构偏弱,后续来看,对信贷增长可以适当乐观一些。

2、标准普尔500指数今年有近30次创下历史新高。在近30次创新高中有4次是在上周创造的。标准普尔500指数在2024年增加了5.5万亿美元的市值,其中大约一半是由三大巨头贡献的。标普500指数整体持续上涨,而底部震荡加剧,形成了一种奇怪的超买组合,多数成分股停滞不前或出现回调。从该指数距离其50日移动均线的距离和其他指标来看,该指数似乎有点过于上行。与此同时,只有不到一半的成分股高于各自的50日平均水平。

3、欧洲市场遭遇“黑色星期五”!法国股债双杀,欧元直线跳水。自马克龙宣布提前举行议会选举以来,5个交易日的时间,法国股市跌幅超过6%,意大利股市跌幅超过5%,德国股市跌幅也接近3%。有分析人士指出,欧洲极右翼势力异军突起,政治不确定性增加,引发投资者抛售相关国家的股票、债券以及货币,造成了股、债、汇“三杀”的局面。这种情况让人回想起2008年的欧债危机,但与当时情况不同,欧洲央行目前持有应对此类动荡的工具和经验,因此不需过于担忧。

4、日本央行维持利率不变并开始缩减购债规模,预计日元颓势仍将持续。6月14日,日本央行宣布维持利率不变,并决定开始缩减购买债券的规模。对于如何缩减其近5万亿美元资产负债表的详细计划,日本央行表示将于下月公布。同时日本央行预计年内加息一次,面对汇率走弱压力,若二三季度消费改善符合预期,最快或在7月加息一次。后续仍需持续关注日本经济持续复苏的不确定性。

5、投资策略:

A股:本周 A 股市场延续调整态势,交易情绪相对低迷,近 1 个月市场表现

偏弱。近期公布的部分经济及金融数据表明经济基本面持续改善仍需时间。周中公布的 5 月 CPI 继续偏弱,5 月金融数据也弱于市场预期,贷款同比少增 4100 亿元, M1 和 M2 同比增速等货币供应量指标下降也引发市场对流动性环境担忧。当前 A 股目前估值温度仅 5.73 度,已经连续 18 个交易日在 10 度以下,对后续市场表现可以积极乐观,重点关注价值精选投顾策略。

美债:从10年期美债角度看美联储近40余年的利率政策变化,可以看到,2020年降到0.5%以下,此后迎来了本轮加息,区间最大上行幅度超470bp,是近40余年最大规模的一次加息。在市场预期降息的大周期下,美债的“价值回归”亦会带来相关美元债基金的良好表现。

特别提示:市场有风险 投资需谨慎

$全球精选$$积极进取$$全球多资产$$全球固收+$$全球多资产$$全球债券通$$步步盈$

#消费电子板块大涨,持续性几何?##高盛发声:中国市场已现复苏信号##转融通爆增?监管部门紧急澄清#

本文作者可以追加内容哦 !