5月,我国经济总体产出继续扩张,企业生产经营活动保持恢复发展态势。当月,汽车销量环比、同比均实现小幅增长,产销和汽车出口延续快速增长态势,中国品牌也继续保持良好表现。

5月,我国汽车产销分别完成237.2万辆和241.7万辆,产量环比下降1.4%,销量环比增长2.5%,同比分别增长1.7%和1.5%。

1-5月,我国汽车产销分别完成1138.4万辆和1149.6万辆,同比分别增长6.5%和8.3%,产销增速较1-4月分别收窄1.3个和2个百分点。

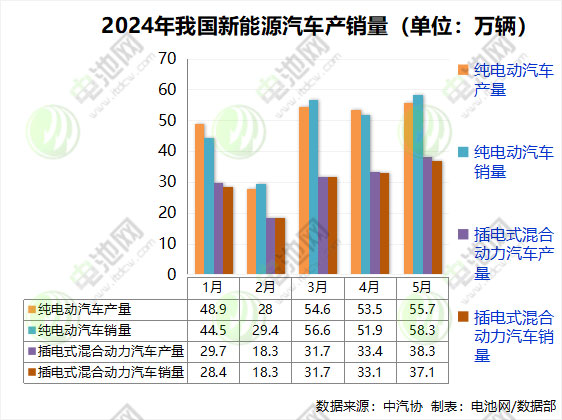

汽车方面, 5月,我国新能源汽车产销分别完成94万辆和95.5万辆,同比分别增长31.9%和33.3%,市场占有率达到39.5%。

1-5月,我国新能源汽车产销分别完成392.6万辆和389.5万辆,同比分别增长30.7%和32.5%,市场占有率达到33.9%。

中汽协分析称,1-5月,我国新能源乘用车中,除A00级销量小幅下降,其他各级别销量均呈现正增长,其中D级涨幅最大。目前销量主要集中在A级,累计销售126.1万辆,同比增长13.7%。

此外,1-5月,我国新能源乘用车中,除8万以下、40-50万价格区间销量下降外,其他价格区间销量均呈正增长。目前销量仍主要集中在15-20万价格区间,累计销售102.8万辆,同比增长17.1%。

销量方面, 5月,我国新能源汽车国内销量85.6万辆,环比增长16.3%,同比增长40.8%;新能源汽车出口9.9万辆,环比下降13.3%,同比下降9%。

1-5月,我国新能源汽车国内销量337.6万辆,同比增长35.9%;新能源汽车出口51.9万辆,同比增长13.7%。

出口方面, 5月,我国纯电动汽车出口7.7万辆,环比下降13.8%,同比下降22.3%;插混汽车出口2.2万辆,环比下降11.6%,同比增长1.3倍。

1-5月,我国纯电动汽车出口41.4万辆,同比下降1.8%;插混汽车出口10.5万辆,同比增长2倍。

企业方面, 1-5月,我国新能源汽车销量排名前十位的企业集团销量合计为335.6万辆,同比增长32.5%,占新能源汽车销售总量的86.2%,与上年同期持平。

另据乘联会发布的数据,5月,我国新能源乘用车生产达到88.1万辆,同比增长31.0%,环比增长9.9%;新能源乘用车批发销量达到89.7万辆,同比增长32.1%,环比增长13.8%;新能源车市场零售80.4万辆,同比增长38.5%,环比增长18.7%;新能源车出口9.4万辆,同比下降4.0%,环比下降18.8%。

渗透率方面, 5月,我国新能源车厂商批发渗透率44.2%,较2023年5月34.0%的渗透率提升10.2个百分点。5月,自主品牌新能源车渗透率59.8%;豪华车中的新能源车渗透率32.7%;而主流合资品牌新能源车渗透率仅有8.0%。

5月,我国新能源车国内零售渗透率47.0%,较去年同期33%的渗透率提升14个百分点。5月国内零售,自主品牌中的新能源车渗透率71.2%;豪华车中的新能源车渗透率28.4%;而主流合资品牌中的新能源车渗透率仅有7.5%。

出口方面, 5月,我国新能源车出口9.4万辆,同比下降4.0%,环比下降18.8%。占乘用车出口24.8%,较去年同期下降6.8个百分点;其中纯电动占新能源出口的78%,A0+A00级纯电动出口占自主新能源出口的61%。

乘联会表示,伴随着中国新能源车的规模优势显现和市场扩张需求,中国制造的新能源产品品牌越来越多地走出国门,在海外的认可度持续提升,虽然近期受到外部国家的一些干扰,但长期看新能源出口市场仍然向好,前景光明。

厂商出口方面, 5月,比亚迪:37,499辆、特斯拉中国:17,358辆、奇瑞汽车:7,198辆、上汽乘用车:6,487辆、长城汽车:2,905辆、哪咤汽车:2,764辆、吉利汽车:2,501辆、东风本田:2,492辆、上汽通用五菱:2,293辆、小鹏汽车:1,578辆、极星汽车:1,455辆、长安汽车:1,450辆、江苏悦达起亚:1,389辆、智马达汽车:1,022辆。其他车企新能源出口也有一定规模。

从自主品牌出口的海外市场零售数据监控看,A0级电动车占比近50%,是自主出口绝对主力,上汽等自主品牌前期在欧洲表现较强,比亚迪在东南亚和南美等市场崛起。除了传统出口车企的靓丽表现,近期新势力出口也逐步增量,海外市场也有数据开始显现。

同日,中国汽车动力电池产业创新联盟发布2024年5月动力电池月度信息。

产量方面, 5月,我国动力和其他电池合计产量为82.7GWh,环比增长5.7%,同比增长34.7%。1-5月,我国动力和其他电池累计产量为345.5GWh,累计同比增长39.0%。

销量方面, 5月,我国动力和其他电池销量为77.9GWh,环比增长14.3%,同比增长40.7%。动力电池和其他电池销量占比分别为72.2%和27.8%。1-5月,我国动力和其他电池累计销量为310.4GWh,累计同比增长37.4%。动力电池和其他电池销量占比分别为80.2%和19.8%。

5月,我国动力电池销量为56.2GWh,环比增长12.9%,同比增长12.9%。1-5月,我国动力电池累计销量为248.8GWh,累计同比增长24.0%。

5月,我国其他电池销量为21.7GWh,环比增长18.2%,同比增长289.0%。1-5月,我国其他电池累计销量为61.6GWh,累计同比增长144.1%。

出口方面, 5月,我国动力和其他电池合计出口13.8GWh,环比增长8.6%,同比增长16.7%。动力电池和其他电池出口占比分别为71.0%和29.0%。合计出口占当月销量17.7%。1-5月,我国动力和其他电池累计出口达55.3GWh,累计同比增长8.1%。动力和其他电池占比分别为84.9%和15.1%。合计累计出口占前5月累计销量17.8%。

5月,我国动力电池出口量为9.8GWh,环比增长8.9%,同比下降13.1%。1-5月,我国动力电池累计出口量为46.9GWh,累计同比增长2.9%。

5月,我国其他电池出口量为4.0GWh,环比增长8.0%,同比增长644.0%。1-5月,我国其他电池累计出口量为8.4GWh,累计同比增长50.1%。

装车量方面, 5月,我国动力电池装车量39.9GWh,同比增长41.2%,环比增长12.6%。其中三元电池装车量10.4GWh,占总装车量26.0%,同比增长14.7%,环比增长4.3%;磷酸铁锂电池装车量29.5GWh,占总装车量74%,同比增长54.1%,环比增长15.8%。

1-5月,我国动力电池累计装车量160.5GWh,累计同比增长34.6%。其中三元电池累计装车量51.1GWh,占总装车量31.9%,累计同比增长34.9%;磷酸铁锂电池累计装车量109.3GWh,占总装车量68.1%,累计同比增长34.6%。

企业方面, 5月,我国新能源汽车市场共计38家动力电池企业实现装车配套,较去年同期增加3家。排名前3家、前5家、前10家动力电池企业动力电池装车量分别为31.7GWh、34.5GWh和38.6GWh,占总装车量比分别为79.5%、86.6%和96.7%,前10家占比较去年同期降低0.7个百分点。

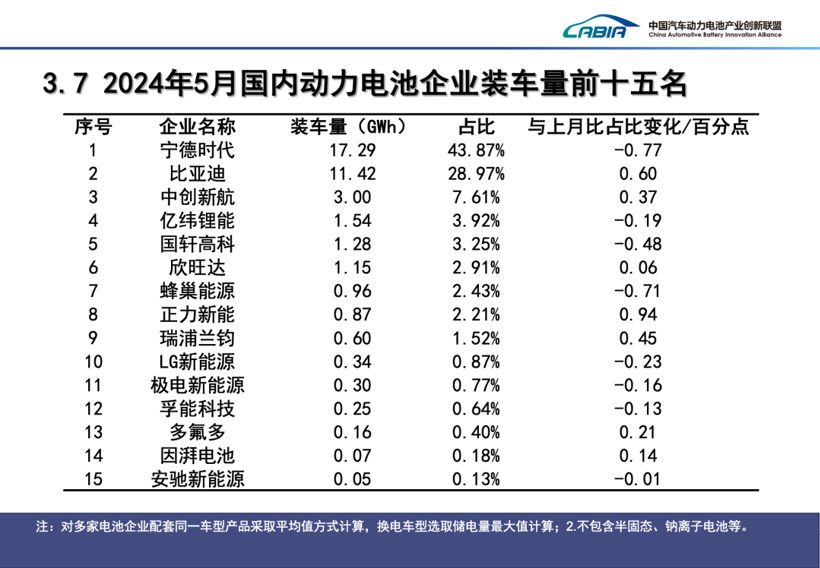

5月,国内动力电池企业装车量前十五名分别为:宁德时代(17.29GWh,占比43.87%)、比亚迪(11.42GWh,占比28.97%)、中创新航(3.00GWh,占比7.61%)、亿纬锂能(1.54GWh、占比3.92%)、国轩高科(1.28GWh,占比3.25%)、欣旺达(1.15GWh,占比2.91%)、蜂巢能源(0.96GWh,占比2.43%)、正力新能(0.87GWh、占比2.21%)、瑞浦兰钧(0.60GWh,占比1.52%)、LG新能源(0.34GWh,占比0.87%)、极电新能源(0.30GWh,占比0.77%)、孚能科技(0.25GWh,占比0.64%)、多氟多(0.16GWh,占比0.40%)、因湃电池(0.07GWh,占比0.18%)、安驰新能源(0.05GWh,占比0.13%)。

1-5月,我国新能源汽车市场共计48家动力电池企业实现装车配套,较去年增加5家,排名前3家、前5家、前10家动力电池企业动力电池装车量分别为124.8GWh、137.3GWh和154.3GWh,占总装车量比分别为77.7%、85.5%和96.1%。

1-5月,国内动力电池企业装车量前十五名分别为:宁德时代(74.26GWh,占比46.73%)、比亚迪(39.80GWh,占比25.05%)、中创新航(10.73GWh,占比6.75%)、亿纬锂能(6.78GWh,占比4.27%)、国轩高科(5.71GWh、占比3.59%)、蜂巢能源(4.98GWh,占比3.13%)、欣旺达(4.66GWh,占比2.93%)、瑞浦兰钧(2.62GWh,占比1.65%)、LG新能源(2.39GWh,占比1.51%)、正力新能(2.33GWh、占比1.47%)、极电新能源(1.64GWh,占比1.03%)、孚能科技(1.50GWh,占比0.94%)、多氟多(0.63GWh,占比0.40%)、安驰新能源(0.18GWh,占比0.12%)、因湃电池(0.09GWh,占比0.05%)。

值得注意的是,1-5月,我国半固态电池和钠离子电池实现装车。配套电池企业分别为卫蓝新能源,宁德时代、孚能科技和中科海钠。其中,1-5月,半固态电池装车量1621.8MWh;钠离子电池装车量1.5MWh。

电池材料用量方面, 5月,我国动力和其他电池用三元材料3.9万吨,磷酸铁锂材料14.3万吨;负极材料9.6万吨;隔膜12.4亿平方米;三元电池用电解液1.8万吨,磷酸铁锂电池用电解液7.9万吨。

1-5月,我国动力和其他电池用三元材料18.7万吨,磷酸铁锂材料56.5万吨;负极材料40.0万吨;隔膜51.7亿平方米;三元电池用电解液8.6万吨,磷酸铁锂电池用电解液31.0万吨。

转载来源:专塑视界

科创100指数ETF(588030)紧密跟踪科创100指数,目前规模、份额领先同类产品,流动性好。指数重点布局医药生物、电子、新能源三大成长板块,并且对于计算机、机械设备、国防军工等板块布局良好。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另外,本文中观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其来表现,投资需谨慎。

$科创100指数ETF(SH588030)$$上证指数(SH000001)$$珠海冠宇(SH688772)$

本文作者可以追加内容哦 !