来源:招股书

来源|LiveReport大数据

招股书|点击文末“阅读原文”

摘要:凌凯科技于2024年6月13日向港交所递交招股书,拟在香港主板上市,公司是中国化学合成行业的积极参与者,致力于提供小分子化合物技术和产品解决方案,专注于制药、新材料和新能源行业。2023年收入约4.85亿人民币,在中国排名第五,市场份额为11.7%。净利约为1.36亿人民币,相较上一年扭亏为盈。

LiveReport获悉,成立源于2011年的上海凌凯科技股份有限公司LinkChem Technology Co., Ltd.(以下简称“凌凯科技”)于2024年6月13日在港交所递交上市申请,拟香港主板上市。这是该公司第1次递交上市申请,独家保荐人为华泰国际。

公司是中国化学合成行业的积极参与者,致力于提供小分子化合物技术和产品解决方案,专注于制药、新材料和新能源行业。特别是,公司是中国少有的从事化学合成一体化解决方案的领导者之一,根据资料,2023年收入在中国排名第五,市场份额为11.7%。化学合成一体化解决方案是指包含工程和工艺技术及设备的一揽子解决方案,有助于精细化学品的实施和生产。

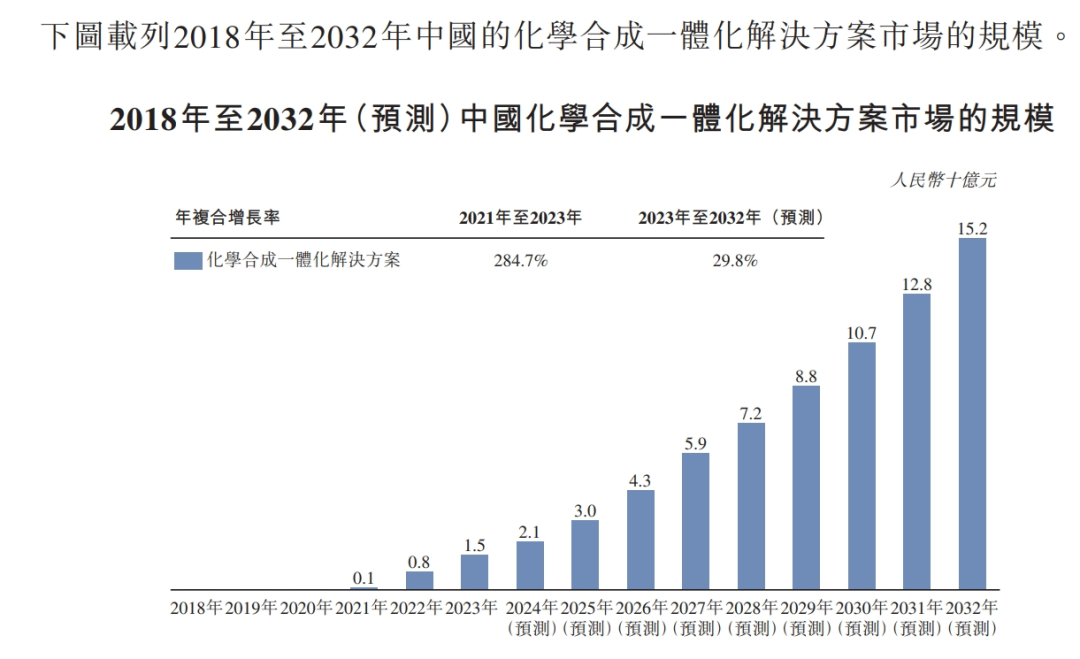

根据资料,化学合成一体化解决方案市场预计将从2023年的人民币15亿元增长至2032年的人民币152亿元,预计年复合增长率约为29.8%。于往绩记录期间,公司的小分子化合物产品已广泛应用于制药、新材料和新能源等行业,并在部分领域确立了领先的市场地位。例如,根据资料,按2023年收入计算,公司是中国新材料行业第五大氯化铽供应商。

来源:招股书

公司通过各种业务安排,成功地将公司的综合工程和工艺研究、开发和生产能力商业化。其中包括:(i)小分子化合物产品销售;(ii)小分子化合物工艺技术服务和技术授权;(iii)设计与销售流动化学设备。于往绩记录期间,公司的收入主要来自向客户直接销售其所需的小分子化合物产品。

投资亮点

•公司是中国少有的从事小分子化合物化学合成一体化解决方案的领导者之一,公司的小分子化合物产品已广泛用于制药、新材料和新能源行业;

•公司建立了小分子化合物信息交流的国际平台Chemenu,使公司能够有效地评估行业需求,并在制药、新材料和新能源行业中前景广阔的细分领域进行战略定位;

•坚持创新为本、工程工艺协同,打造了行业领先的研发平台,以提高公司产品和工艺的效率及效益;

•凭借强大的生产能力、自有的生产基地、先进的生产设备和经验丰富的生产团队,公司实现了规模化、智能化和高效率的生产;

•公司采用主动研发策略,并培养了一支一流的商业化团队及经验丰富、高瞻远瞩的管理团队,和杰出的核心技术人员让公司对行业与技术有着深刻洞见和独到理解。

公司资料:

官网:www.linkchem.cn

公司地址:中国上海市浦东新区秀浦路2555号A2楼

香港地址:香港铜锣湾勿地臣街1号时代广场2幢31层

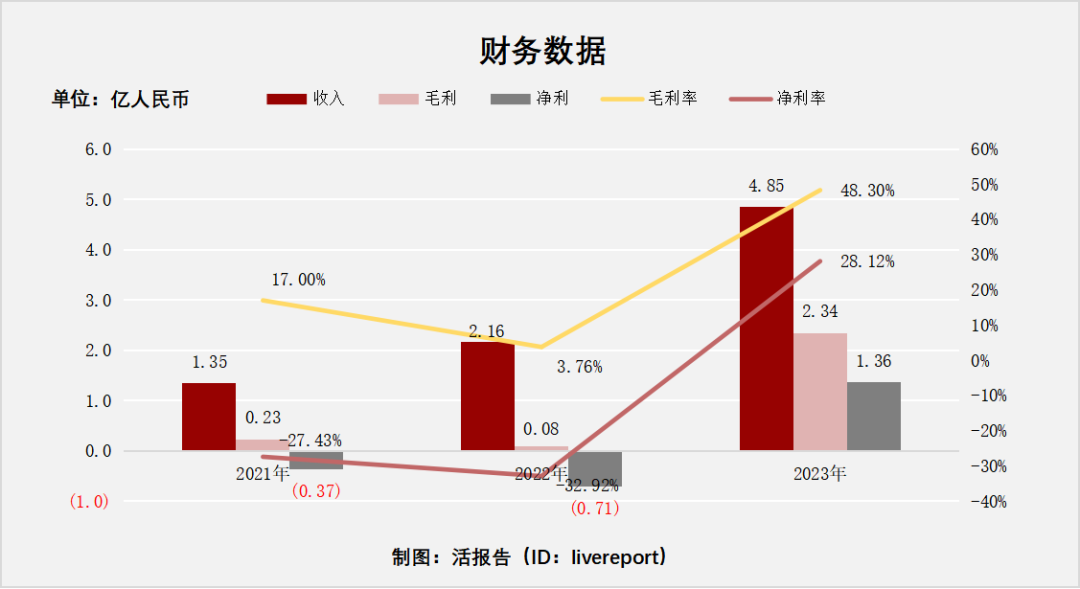

财务分析

截至2023年12月31日止3个年度

收入分别约为人民币1.35亿元、2.16亿元、4.85亿元,年复合增长率为89.69%;

毛利分别约为人民币0.23亿元、0.08亿元、2.34亿元,年复合增长率为219.78%;

净利润分别约为人民币-0.37亿元、-0.71亿元、1.36亿元,同比扭亏为盈;

毛利率分别约为17.00%、3.76%、48.30%;

净利率分别约为-27.43%、-32.92%、28.12%。

来源:LiveReport大数据

公司2023年收入同比增长124.25%,毛利层面有质的飞跃,利润也得到释放。截至最新报告期,公司贸易应收2.85亿,贸易应付1.57亿,短期借款2.28亿,长期借款3.26亿,现金借款总额约5.54亿人民币;应收关联方款项和期末现金及等价物合计3.20亿。

行业前景

市场对化学合成解决方案的需求来自价值链下游行业的经营活动。固定资产投资及相关技术采购构成化学合成解决方案的相关市场规模。化学合成解决方案市场价值由2018年的人民币5,134亿元增长至2023年的人民币6,582亿元,年复合增长率为5.1%,预计于2032年将达致人民币9,599亿元,年复合增长率为4.3%。

市场参与者包括化学工艺设备制造商、化学工艺技术供应商及工程咨询公司等,中国的化学合成一体化解决方案市场是化学合成解决方案市场中较小且不断增长的部分,于2023年达致价值人民币15亿元,2021年至2023年的年复合增长率为284.7%。预计到2032年该市场将大幅扩张并达致人民币152亿元,2023年至2032年的年复合增长率为29.8%。2021年之前,市场参与者为客户提供合同制造及开发服务且尚未提供一体化解决方案。

来源:招股书

行业地位

中国的化学合成一体化解决方案市场呈现出相对集中的格局,2023年,按收入计,前五大参与者合计占有67.9%的市场份额。根据灼识咨询的资料,在五大市场参与者中公司排名第五,市场份额约为11.7%。按2023年的收入计,最大的参与者约占17.2%的市场份额。

来源:招股书

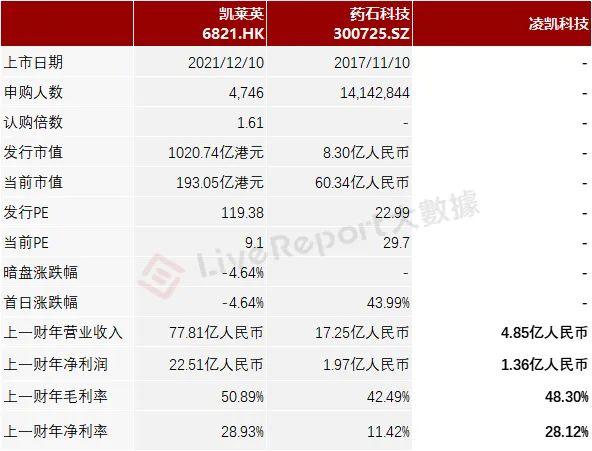

同行业公司IPO对比

本次选取的同行业对比公司为:药石科技(300725.SZ)及凯莱英(6821.HK)

药石科技主要从事生物医药中小分子药物研发产业链上从药物分子砌块设计、研发、工艺优化到商业化生产所有涉及化学的业务。同时,公司的主营业务还包括技术服务。

凯莱英是一家国内领先的CDMO(医药合同定制研发生产)企业,主要致力于全球制药工艺的技术创新和商业化应用,为国内外大中型制药企业、生物技术企业提供药物研发、生产一站式CMC服务。

来源:LiveReport大数据

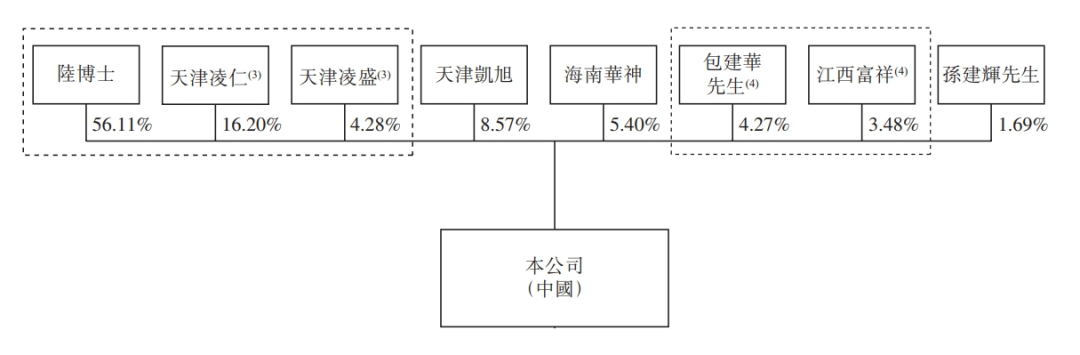

主要股东

截至最后实际可行日期,陆博士能够通过(i)其直接持有的42,084,566股股份;(ii)天津凌盛持有的3,212,072股股份;及(iii)天津凌仁持有的12,151,008股股份行使公司约76.60%的投票权。

来源:招股书

管理层情况

公司董事会由七名董事组成,包括三名执行董事、一名非执行董事及三名独立非执行董事。陆茜博士为董事长、执行董事兼总经理,主要负责公司的整体管理、决策、运营及战略。

来源:招股书

融资情况

公司共计进行过八轮融资行为,最近一轮融资时间为2021年12月6日,本轮约募集1.80亿人民币,每股成本27.82人民币。

来源:招股书

中介团队

据LiveReport大数据统计,凌凯科技中介团队共计7家,其中保荐人1家,近10家保荐项目数据表现一般;公司律师共计2家,综合项目数据尚可。整体而言中介团队历史数据表现一般。

来源:LiveReport大数据

保荐人承销历史业绩

华泰国际保荐首日的破发率为38.46%;

来源:LiveReport大数据

舆情分析

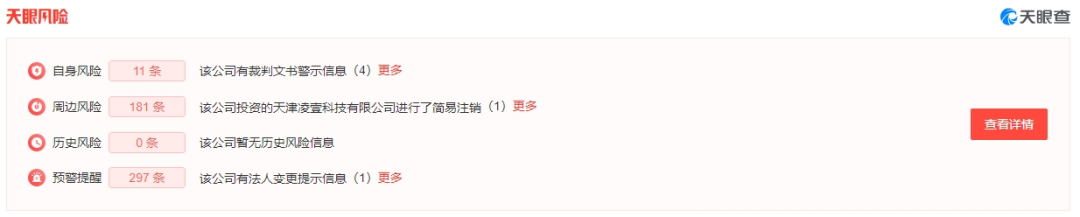

目前通过天眼查网站查到上海凌凯科技股份有限公司的负面消息如下:

本文作者可以追加内容哦 !