【盘面分析】

美股纳斯达克指数5连涨,这已经不是单纯意义上的创新高,这已经是外盘拉升的标杆效应,这也与美国CPI数据好于预期有一定的关系。A股本周将会继续开启3000点保卫战,这也将决定主力资金的护盘迹象,以及6月份到底是“六穷”还是“六红”的行情,毕竟时间已经过半了。周末证监会提到了“针对市场质疑较大的转融通短期内再度放量的情况”,这一消息对于市场情绪影响有限,更是能让大盘快速探底的好机会。

骑牛看熊发现Canalys 数据显示,2024Q1 全球智能手机出货量同比增长11%,智能手机在经历2021Q3 以来下行周期后,在2023Q4 开始回暖明显。PC端,2024Q1全球台式机和笔记本出货量同比增长3.2%。全球消费电子持续回暖,AI手机、AI PC 等利好因素支持下,2024 年消费电子有望实现更为明显的复苏,消费电子正处在短期企稳回暖,长期创新周期来临改变预期和密集催化的三重拐点。

三大指数集体低开,两市个股跌多涨少,涨跌比为1:3,题材板块方面胎压监测、智能电网、汽车等板块表现较强,酿酒、近端次新、sora等板块表现较差。车路云一体化反复活跃,长江通信2连板,光庭信息涨超10%,华铭智能、高新兴多股高开逾7%,武汉“车路云”一体化示范项目170亿投资获批,“车路云”一体化提速,或与智能网联新能源汽车“车路云”一体化重大示范项目有望列入“支持国家重大战略和重点领域安全能力建设”范围,并有望获得超长期国债专项支持有关。

低空经济概念走强,立航科技涨停,上工申贝、飞沃科技等跟涨,小鹏汇天飞行汽车旅航者X2在北京大兴国际机场临空经济区正式完成首飞,预计将于2024年四季度开始预售小鹏汇天分体式飞行汽车,探索分体式飞行汽车城际通勤。消费电子板块延续涨势,苹果产业链领涨,领益智造4天2板,立讯精密、国光电器等多股涨超5%,此次Apple Intelligence的推出完善了苹果内部生态,且此类功能只在iPhone 15 Pro/Max及以后系列搭载,或利好苹果用户换机,建议关注苹果手机换机对果链公司带动。

PCB概念反复走强,$金禄电子(SZ301282)$20CM涨停,威尔高涨近20%,逸豪新材、鹏鼎控股等快速跟涨,AI加持及PCB景气度上行背景下,HDI赛道走热。胜宏科技表示,下游需求恢复好于去年,HDI这块产能相对来说较满,已持续超过半年,AI算力相关的需求对公司整体HDI产能占用比较多。中京电子方面透露,“公司的HDI订单目前相对饱满。”AI PC概念盘中震荡拉升,万祥科技20CM涨停,英力股份、思泉新材等跟涨,6月17日,IDC发布最新分析报告。报告预计,到2028年,中国AIPC(人工智能个人电脑)的年出货量将显著增长,预计达到2024年的60倍。

大盘:

创业板:

【大盘预判】

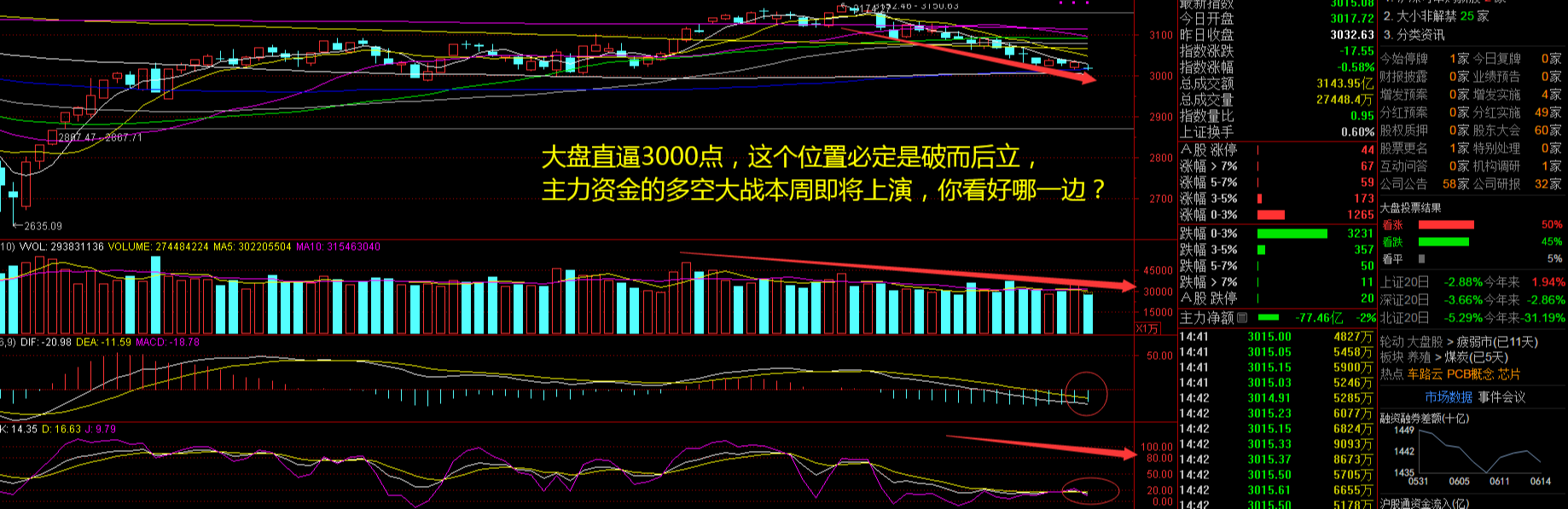

$上证综指ETF(SH510760)$周一进一步下跌,离3000点近在咫尺,贵州茅台更是不断创出新低,带动蓝筹股纷纷下挫,这样的盘面还是要小心为上。本周将会迎来主力资金的反击,不过空头是否更猛,就要看多空大战如何演绎了,牛哥相信反弹就在本周了,大家要准备开始进场了。接下来注意上证指数能否在3000点之上稳住。

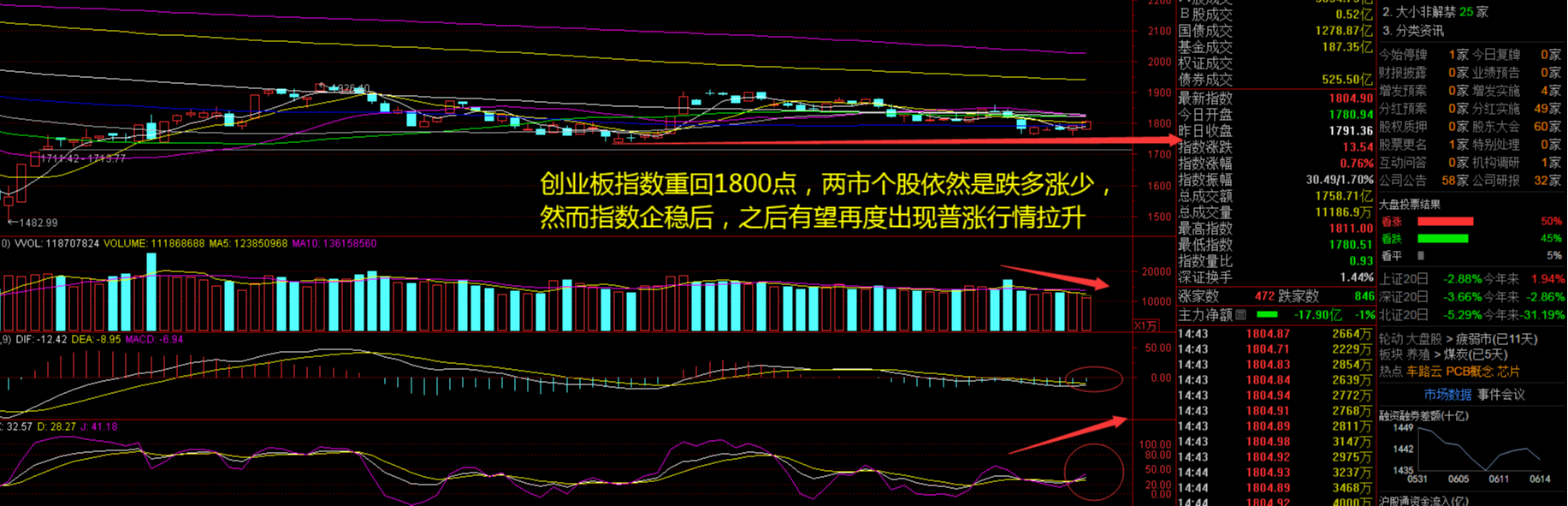

$永赢创业板指数发起式A(OTCFUND|007664)$周一开启上攻1800点,虽然两市个股依然是跌多涨少,但是指数有资金介入的痕迹。宏观和市场监管利好政策预期依然较强,市场有望在关键点位得到支撑,未来股指总体预计将保持震荡格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。我们建议投资者短线关注汽车、消费电子、半导体以及通信设备等行业的投资机会。接下来注意创业板指数能否在1800点之上稳住。

【淘金计划】

A股资产在外资机构全球配置中的重要性不言而喻,2024年以来外资回流加仓A股资产时,出现向工业制造、医药医疗、新型消费等领域“新质资产”聚集的迹象。对比发现,外资机构对部分标的的加仓动作有“大手笔、高强度”的特征,在短时间内就快速提升了持仓规模,外资机构也在积极做多A股资产。

题材板块中的元器件、AI手机PC、苹果概念等概念是资金净流入的主要参与板块,钢铁、煤炭、家居用品等概念是资金净流出相对较大的板块。骑牛看熊发现2024 年3月苹果在中国市场销量增长12%,2024 年4 月同比增长52%。苹果在“618”节前降价,有望带动苹果手机出货量进一步提升。苹果手机降价带动出货量反弹,降价策略下,苹果手机中国市场经历连续低迷销量后,终于在2024 年3 月-4 月迎来销量增长。

AI驱动消费电子硬件升级,电池、按键等出现新趋势。AI 语音识别改变了传统的触控交互方式,对按键、屏幕产生影响;AI 算法与多摄像头融合提高拍摄质量,潜望式等技术开始应用;同时,AI 运算的高能耗对手机电池、零部件散热提出较高要求。

AI 在各类消费电子终端商的快速落地,将加快创新节奏,新功能、新玩法、新应用的将快速涌现,进而刺激消费者换新意愿,产业链软硬件的升级迭代,叠加换机周期,有望驱动消费电子行业从23Q3 以来的弱复苏转向新的成长周期。AI 终端加速落地,消费电子行业有望从弱复苏重回成长。

短期需求回暖,中长期AI 负载需要芯片底层架构和整机设计方案改变,驱动手机/PC 换机和ASP 提升,同时新硬件形态的探索加快。消费电子创新节奏提速有望带来行业进入景气周期,同时后续WWDC/苹果秋季发布会/Windows 系统更新等重磅时间点密集。#沪指再度迫近3000点?如何应对?##消费电子板块大涨,持续性几何?#

本文作者可以追加内容哦 !