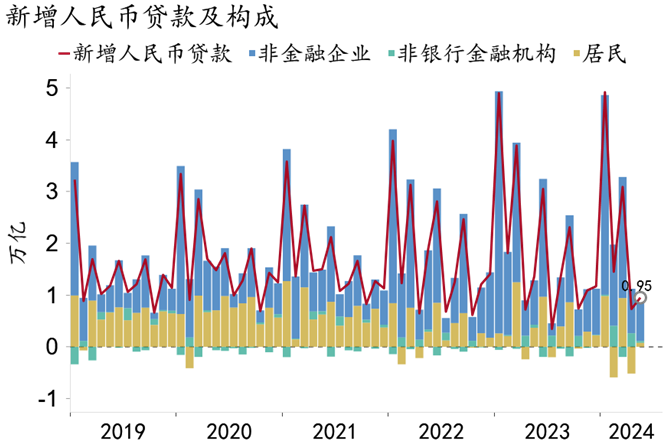

5月我国新增社融2.06万亿(市场预期1.95万亿),同比多增5,088亿;新增人民币贷款9,500亿(市场预期1.02万亿),同比少增4,100亿;M2同比增长7.0%(市场预期7.1%),M1同比缩减4.2%。

一、信贷:需求仍待提振,供给继续优化

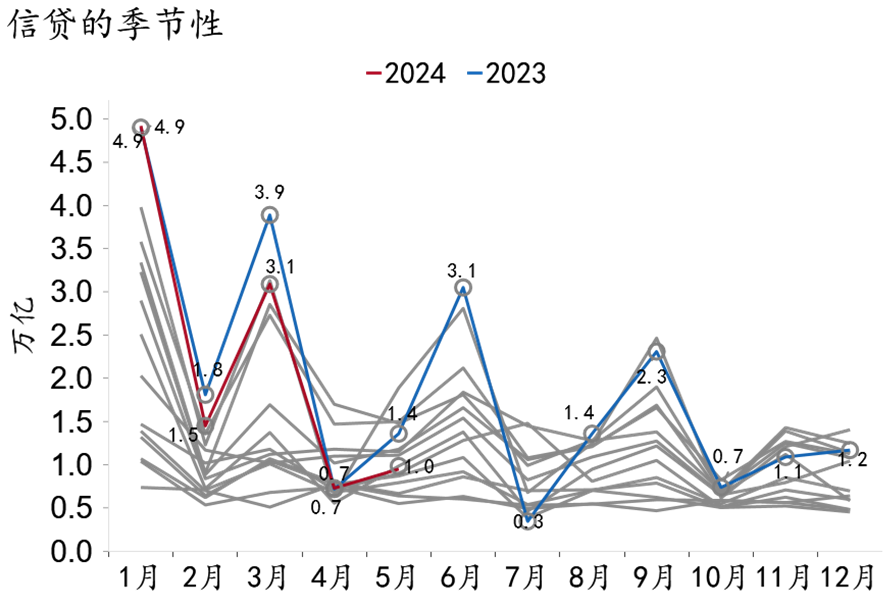

融资需求不足叠加监管与统计优化,导致新增信贷继续弱于季节性。以过去五年同期均值为参照,5月新增人民币贷款9,500亿,低于过往约5,320亿,收缩幅度与上月基本持平(35%),显示4月金融供给优化调整的影响仍在持续。其中,投向实体经济的人民币贷款为8,197亿,约收缩43%,高于整体贷款。

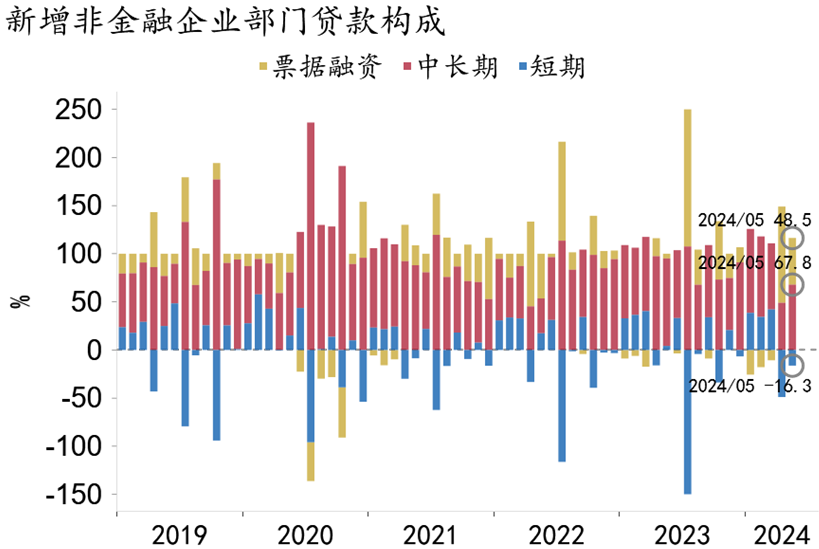

企业端信贷需求仍然不足,票据融资成为主要支撑,原因主要在于私人部门预期不稳,公共部门支出偏慢,以及金融供给侧“挤水分防空转”优化调整。5月非金融企业贷款新增7,400亿,同比少增1,158亿。其中,中长贷当月新增5,000亿,同比少增2,698亿;短贷减少1,200亿,同比少增1,550亿。票据利率放量下行,5月票据净融资增加3,572亿,同比多增3,152亿;国股行半年直贴利率中枢为1.42%,环比下降22bp。

居民端新增贷款止跌回升,5月增加757亿,同比少增2,915亿。其中,中长贷增加514亿,同比少增1,170亿;短贷增加243亿,同比少增1,745亿。房地产517新政效果仍待显现,5月30大中城市商品房销售面积月均值同比增速-38%,与4月基本持平。

二、社融:公共部门发力支撑

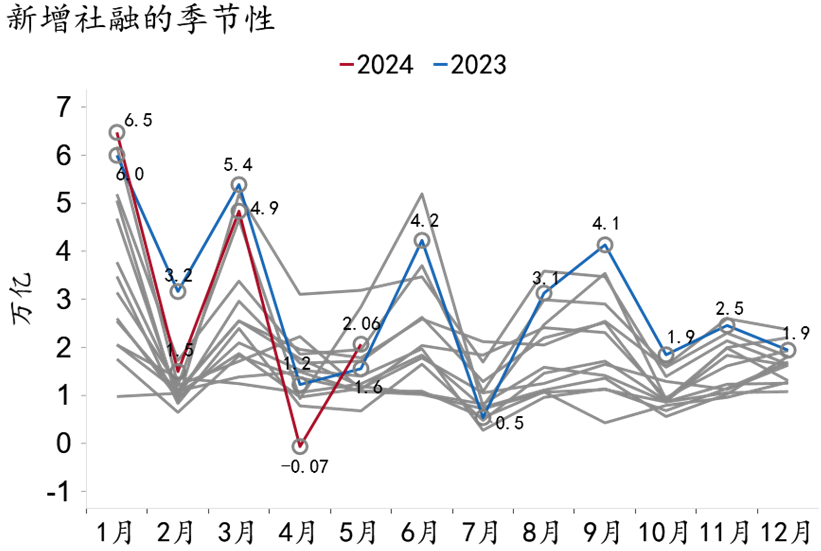

5月社融回归平稳增长,新增2.06万亿,存量增速小幅回升0.1pct至8.4%,主要受政府债发行提速支撑。超长期特别国债落地和专项债发行加快推动政府信用扩张,5月政府债融资增加1.2万亿,同比多增6,695亿。企业债融资同比大幅多增,构成社融回暖的第二支撑项,5月增加285亿,同比多增2,429亿。AAA级1年期中短票收益率环比下行9bp至2.08%,较去年同期已累计下行48bp,超过企业贷款利率下行幅度(22bp)。

三、货币:M1统计口径或将优化

5月M2增长进一步放缓,但斜率趋于平缓,未来存款增速有望逐步企稳。企业端,规范手工补息影响减弱,5月企业存款减少8,000亿,同比多减6,607亿,较4月大幅缩窄(同比多减1.7万亿)。居民端,由于居民对超长期特别国债、债基及稳健低波型理财配置热情较高,5月居民存款增加4,200亿,同比少增1,164亿。政府端,政府债发行提速推升财政存款,5月大幅增加7,633亿,同比多增5,264亿。

图5:社融同比增速小幅回升,广义流动性缺口扩大

5月M1同比增速进一步下降2.8pct至-4.2%,为历史最低水平,或受到企业增配理财、金融业“挤水分”、财政支出偏慢等因素综合影响。近日《金融时报》专题撰文指出,M1统计受金融创新和监管变化影响,当前我国M1统计未包含居民活期存款、货基与现金类理财产品,以及第三方支付机构的备付金等其他可用于直接支付的金融工具。若将上述三类资金纳入M1统计,可有效平滑M1增速波动。

图6:5月M1较M2增速更快速下行

四、债市影响:低位震荡

5月,房地产政策多点发力,带动债券收益率短暂上行。随着地方政府专项债加快发行、央行加大投放呵护银行间流动性,债券市场收益率再下行。后因超长期特别国债落地、市场担忧超长端利率风险上升,30Y国债收益率回升至2.56%。10Y国债、国开债收益率全月震荡微调,其中10Y国债于2.28%-2.31%区间震荡,10Y国开债于2.35%-2.41%区间震荡。6月以来,伴随银行间流动性持续合理充裕,叠加机构配置需求旺盛,超长期债券产品热度不减,10Y国债下至2.33%。金融数据公布后,市场反馈与预期较为一致,收益率水平小幅上行。

五、前瞻:社融和M2增速有望回升

总体上看,5月信贷增长仍面临来自供需两端的双重制约,债券发行提速有效支撑了社融增长。前瞻地看,七月后宏观政策或进一步加力,叠加金融供给优化调整影响趋于收敛,社融和M2增速有望企稳回升,债券收益率曲线陡峭化概率上升。

-END-

风险提示:本文内容由招商银行股份有限公司提供,仅供参考,不构成任何业务的宣传推介材料、投资建议或保证,亦不作为任何法律文件。文中所包含的数据信息、观点、得出的结论和建议等仅供参考,也不做任何投资建议或收益暗示、承诺及担保。理财非存款,基金有风险,投资须谨慎。

本文作者可以追加内容哦 !