*本文为港股投研所原创,转载请注明出处。

在当今世界,全球气候变化的严峻挑战和对可持续能源需求的不断增长,新能源电池行业正处于能源革命的风口浪尖。作为连接可再生能源与现代生活的关键纽带,新能源电池不仅在电动汽车领域扮演着重要角色,也在储能系统、智能电网和移动设备中发挥着至关重要的作用。

然而,新能源电池行业的快速发展也伴随着各种挑战,尤其是安全问题。今年5月,美国加州的Gateway储能设施发生了一起重大火灾事件,从火灾发生到彻底扑灭,Gateway储能设施持续燃烧了近两周。

这一事件,也再次将新能源电池的安全问题推到了公众视野的中心。因为这并非个案,2021年7月,彼时位于澳大利亚维多利亚州的世界上最大电池基地——特斯拉Megapack储能系统在测试期间也曾因冷却剂泄漏导致短路引发火灾。

这些火灾事件不仅对当地社区造成了严重的影响,也给全球新能源电池行业的投资者敲响了警钟:大规模商业化落地,除了关注技术的先进性和市场潜力外,也需要更为重视安全性指标。

锂离子电池,只是过渡?

锂离子电池具备高能量密度,能够在相同重量和体积下存储更多能量,从而能够显著延长电动汽车的续航能力,并提升储能系统的工作效率。同时还拥有较为优异的循环寿命,即便经过多次充放电循环,依然能够维持较高的容量和性能,这有效减少了电池更换的频率和相关成本,大大提升了自身的经济效益。

目前锂离子电池技术相对成熟,生产工艺和材料成本不断下降,市场供应链逐步完善,于大规模应用中展现出强劲的竞争力,逐渐发展成为储能和电动汽车领域的首选方案。凭借卓越的性能特点,锂离子电池逐渐在储能和电动汽车领域取得了主导地位。根据SNE Research预测,到2030年,锂离子电池的供应量将由现在的687千兆瓦时(GWh)增加至2934千兆瓦时,在电池市场占有率将达到95%以上。

然而,锂离子电池的安全性问题一直是行业关注的焦点,近年来与锂电池相关的安全事故频发,暴露了现阶段技术水平下锂离子电池在设计、制造和使用过程中存在的安全隐患。所以,尽管当前锂离子电池正处于大势,但是“锂离子电池只是过渡”的声音其实早早就存在了,无法规避的安全和污染隐患是这一论断的主要支撑。

电池的燃烧和爆炸风险限制了锂离子电池在某些高安全要求的应用场景中的使用。此外,锂资源的有限性和成本问题也日益凸显。随着全球对电池需求的增加,锂资源的开采和加工对环境的影响也引起了人们的关注。

早前有专业人士曾称,现阶段锂离子电池的能量密度提升已经接近其物理极限。尽管锂离子电池的能量密度已经由1991年索尼公司第一批商业化产品时的80 Wh/kg或200 Wh/L,提升至现在的300 Wh/kg或720 Wh/L,但随着对更高能量密度的需求不断增长,锂离子电池的这一性能指标已经难以满足未来市场的需求。

此处有个悖论,提升性能必然需要增加能量密度,但锂电池发生安全事故的风险可能也会随之提升。因为高能量密度的材料可能更活泼,对滥用条件更敏感,且在充放电过程中产生更多热量,增加热失控的风险。

尽管通过采用先进的电池设计、使用更安全的电极材料、改进热管理技术以及优化电池管理系统,可以在一定程度上降低这些风险。但是面对更高的能量密度要求、更丰富的应用场景要求、更高的环境保护要求,锂离子电池可能仅是通往更高效、更安全电池解决方案的过渡产品。

诚然,传统液态锂离子电池向固态电池进步也是锂离子电池的一大技术演进方向。全固态电池使用固体代替正极和负极间传递离子的电解质电池,优点是稳定且充电时间较短,因其预期的更高安全性和能量密度也具备很高的市场热度。但固态锂离子电池原料价格昂贵,即使完全实现商用化,预计市场占有率也不会很高。

远期来看,安全实惠的钠离子电池和为商业模式注入创新因素的换电技术作为新能源领域的两大看点,同样受到市场的重点关注。

长期看点:钠离子电池研发及产业化

钠离子电池凭借其原材料的广泛可用性和成本效益,为电动车和储能系统提供了一种新的能源解决方案。理论上来看,它不仅有助于缓解对稀缺锂资源的依赖,还在安全性和成本效益方面具备明显优势,在短途电动车和大规模储能等领域的商业化进程有望加速。

图:钠离子电池特性及优势

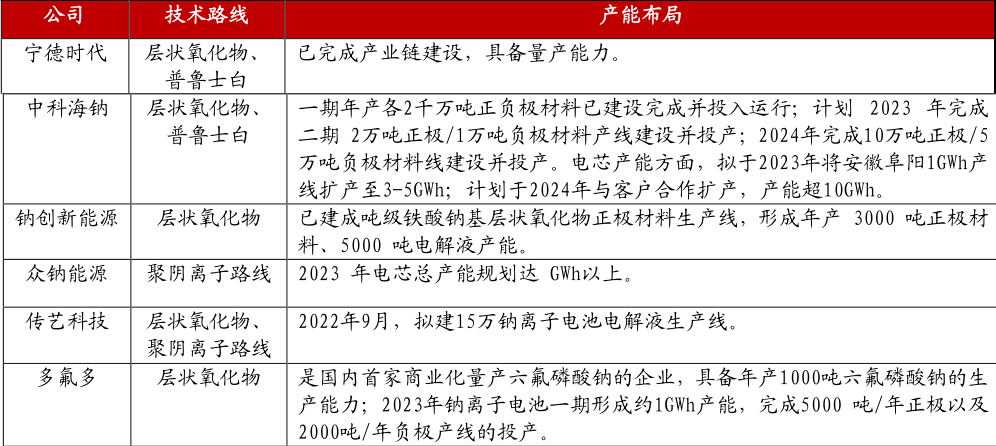

竞争格局上,宁德时代(300750.SZ)在钠离子电池技术研发和产业化方面走在中国乃至全球的前沿。宁德时代在钠离子电池的研发上投入巨大,甚至超过一些国际头部企业。早在2021年7月,宁德时代就发布了其第一代钠离子电池,电芯单体能量密度已达160Wh/kg,兼具高能量密度、高倍率充电、优异的热稳定性、良好的低温性能与高集成效率等优势。

目前,宁德时代的已经完成钠离子电池产业链建设,具备量产能力。目前正在研发第二代钠离子电池,在成本、寿命和低温性能等方面预计将有更好的表现。根据其此前提出的目标,其第二代钠离子电池的能量密度将达到200Wh/kg。

图:钠离子电池企业技术路线和产能布局

另一大巨头比亚迪(01211.HK/002594.SZ)在钠离子电池领域的研发自然也不会落下,其投资规模和技术创新亦走在前列。目前,比亚迪已经具备150Ah刀片钠电芯的生产能力,并且在南宁青秀工业园的20MWh“钠电魔方柜系统”已投入试运行,其钠电池产品通过了多项安全测试,并在成本控制方面展现出积极前景,预计未来钠电池的成本将与磷酸铁锂相当,远期目标是低于磷酸铁锂价格的70%。

在产业化方面,比亚迪的钠离子电池项目在徐州经济技术开发区正式开工,预计年产能为30GWh。公司计划在6月于深圳实现大圆柱钠离子电池电动两轮车充换电综合应用场景试点,推动车、柜、电智能一体化。不过,比亚迪今年将量产的钠电池的能量密度是105Wh/kg,远期的目标是130Wh/kg以上,能量密度并未算高。

整体来看,我国的钠离子电池研发水平已经处于世界前列。今年1月,江淮钇为正式向用户交付全球首款钠电池量产车型,吹响钠离子动力电池大规模应用的前奏,它搭载的钠离子电池来自中科海纳,尚未上市。

尾声

再说一下换电技术。

换电技术以其迅速补能能力,为解决续航焦虑和充电便利性问题提供了创新方案,在特定应用场景中确实具备着巨大潜力。国务院办公厅在发布的《新能源汽车产业发展规划(2021-2035年)》中,提出鼓励开展换电模式应用。另一方面,换电模式还促进了新型商业模式的创新,像是“裸车销售、电池租赁”将利于降低用户的初始购车成本,提高市场接受度。

数据显示,2023年我国新能源汽车年销量949.5万辆,占全球市场份额超过60%,连续9年全球第一;新能源汽车新车年销量占汽车新车年销量的比例提升至31.6%。随着电动汽车的普及,市场对换电技术的需求日益增长,加之政策层面的支持,这一技术有望实现规模化

长远来看,充电模式和换电模式各有所长,未来可能会形成互补共存的格局。充电模式因其普及性、基础设置完善性和技术成熟,将继续作为主要的补能方式;而换电模式则可能在特定领域和场景中成为重要的补充,特别是在对快速补能有迫切需求的商业运营中。

可以预见,新能源电池行业将继续作为推动全球能源转型的关键力量,无论是电池技术演进还是商业模式的创新,均蕴含着丰富的投资机遇。我们需要密切关注业内的创新和合作,以及更加安全、高效、环保的新能源电池技术的出现。

$宁德时代(SZ300750)$$比亚迪股份(HK|01211)$

本文仅作为资料分享,不构成投资建议。

声明:文章仅代表作者个人观点,与港股投研所立场无关。若据此操作,风险自担。

本文作者可以追加内容哦 !