活动详询微信:bgys2015

↑↑ 这里,是你的“产业地图”,进公众号回复行业名,可随时搜索。如需获取报告全文,请加微信:bgys2015

↑↑ 可承接企业三方尽调业务,目前已服务于部分地方政府部门。如有企业尽调需求,可联系微信yikuweishi2023

↑↑ 优塾团队开启新一轮股权融资,拟引入新股东、筹备新业务,有意可加微信:yikuweishi2023

国有大行,包括工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行六家。相比股份行、城商行、农商行等其他类型商业银行,国有大行承担国家金融基石和行业“压舱石”的导向功能,行业地位举足轻重。 到本篇为止,我们的银行系列研究,也基本告一段落了。 在这个系列中,我们将银行拆解为几大类,逐一跟踪: 第一类,国有大行,尤其是承担三农任务的大行,以及基本面稳健的几大行,包括农行、邮储、工行、中行等。 第二类,股份制银行,尤其是零售业务占比较高、进而能够提升净息差和ROE的行,如招行、平安、兴业。 第三类,城商行,尤其身处于经济环境较好地区的行,如江浙沪地区的宁波银行、南京银行、江苏银行、苏州银行,以及身处西南核心城市的成都银行、东南核心城市的厦门银行。 第四类,农商行,尤其处于江浙沪地区、体制活跃的行,如沪农商行、常熟银行、张家港行、苏农商行等。 第五类,中国香港地区银行,尤其以香港三大发钞行为核心,中银香港、汇丰、渣打,因其特殊地位,成为香港金融行业的“压舱石”。 为什么要研究银行? 这件事,其实和地产相关。之前我们在地产系列研究中,提到过,在过去几年地产景气下行、极度压缩之下,不仅地产本身“受灾”,银行行业因贷款和地产相关,也成为受影响较大的“次生灾害”行业。

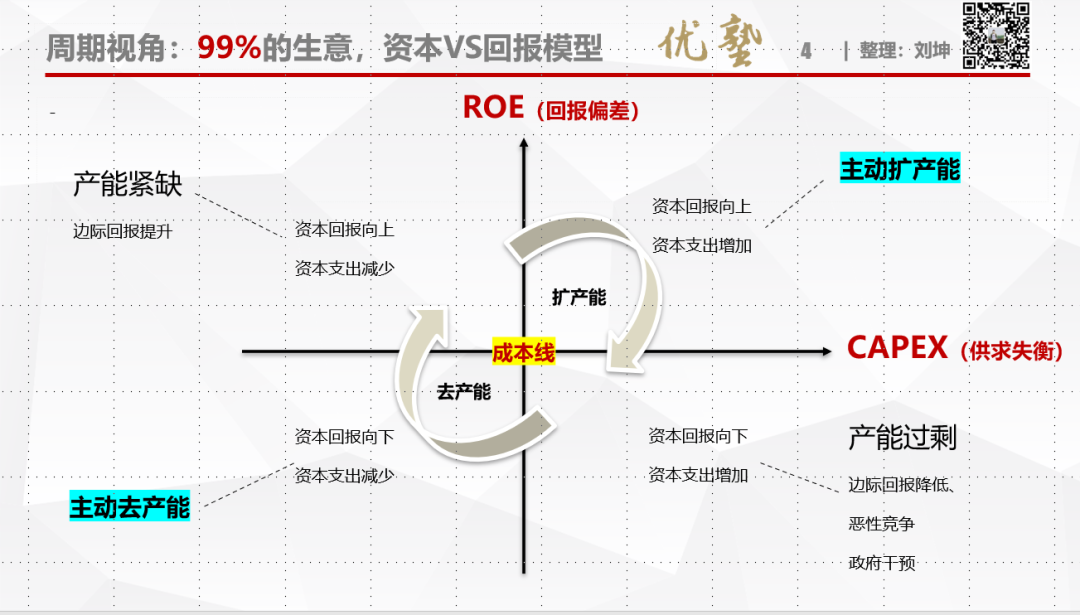

除了货币宽松、净息差下行这个因素之外,人们还普遍担心地产下行导致银行坏账,进而,将银行也“打入冷宫”。 如今,地产的政策面已经有了很大改善,进入景气反转的观察期,一旦观察到成交面积拐头,产业链将进入修复阶段。 同时,市场对银行地产坏账的担忧,也会逐步瓦解,未来银行业将只剩下“净息差”这一个压制因素。 很多人看见“银行”、“地产”这两个词,就已经要吐了,觉得这种传统行业,有什么看头。实际上,越是让你第一反应就下意识要呕吐、要打入冷宫的行业,反而才是好行业。越是让你一听到第一反应就振奋无比,感觉分分钟改变世界的行业,反而可能是差行业。 为什么?因为四个字:产能周期,或者资本回报周期。 当一个行业让人兴奋、ROE很高的时候,往往资金持续涌入,产能持续增加(CAPEX增加),进而导致供过于求,最终反而导致企业ROE下降、价格崩塌。 而当一个行业让人呕吐、ROE很低的时候,往往资金持续退出,产能持续收缩(CAPEX缩减),进而导致供不应求,最终企业ROE反而会上升,价格回暖。 这其中ROE和CAPEX之间的互动逻辑,我们用一张图来总结:  图:资本回报周期,优塾 很多头部的基金经理,其实正是凭借对资本回报周期、资本退出行业这一大逻辑的深刻把握,才能长期跻身于行业前列。比如,之前中庚基金的丘栋荣、中泰资管的姜诚。 所以,行看水穷处、坐看云起时。从“万物皆周期”的视角来看,其实行业本身没有好坏,当一个行业到了无人问津的时刻,才是真正的好行业,而当一个行业人声鼎沸的时候,再好的行业也就成了差行业。无论是新能源车、光伏,还是白酒,甚至未来的人工智能,都遵循这个基础的逻辑框架,只是程度高低有所不同。 所以,太阳底下没有新鲜事,只是一些基础逻辑的不断重复而已。

图:资本回报周期,优塾 很多头部的基金经理,其实正是凭借对资本回报周期、资本退出行业这一大逻辑的深刻把握,才能长期跻身于行业前列。比如,之前中庚基金的丘栋荣、中泰资管的姜诚。 所以,行看水穷处、坐看云起时。从“万物皆周期”的视角来看,其实行业本身没有好坏,当一个行业到了无人问津的时刻,才是真正的好行业,而当一个行业人声鼎沸的时候,再好的行业也就成了差行业。无论是新能源车、光伏,还是白酒,甚至未来的人工智能,都遵循这个基础的逻辑框架,只是程度高低有所不同。 所以,太阳底下没有新鲜事,只是一些基础逻辑的不断重复而已。

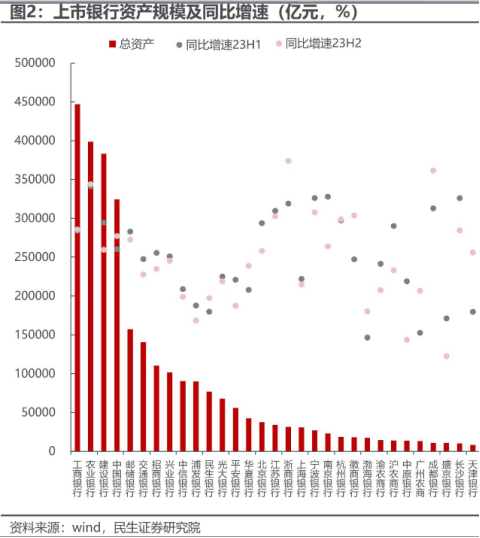

图:部分上市银行资产规模,民生证券,Choice 我国国有大行,经历了以下几个发展阶段: 一、国有大行成立背景(改革开放之前)——1979年10月,监管层提出“必须把银行真正办成银行”,由此拉开了我国金融体制改革的帷幕。 二、国家专业银行阶段(1979-1993年)——1983年9月,提出“人行专门行使中央银行职能,不再兼办工商信贷和储蓄业务,以加强信贷资金的集中管理和综合平衡,更好地为经济决策服务”。1984年1月,中国工商银行(简称工商银行)正式成立,这标志着我国国家专业银行体系的得以确立。 二、国有商业银行阶段(1994-2003年)——1994年,国家开发银行、中国进出口银行和中国农业发展银行3家政策性银行宣告成立,将工、农、中、建4家国家专业银行承担的政策性贷款业务分离,以使其成为真正的商业银行。1995年,《商业银行法》颁布,将工、农、中、建4家国有银行定位为国有独资商业银行。 三、股份制商业银行及上市(2004-至今)——为了加快金融改革,促进金融业健康发展,根据银行的具体情况,2003年底,选择中国银行和中国建设银行进行股份制改革试点工作,引入机构投资者、战略投资者及社会公众投资者,打破单一产权结构,真正把国有商业银行变成现代商业银行。

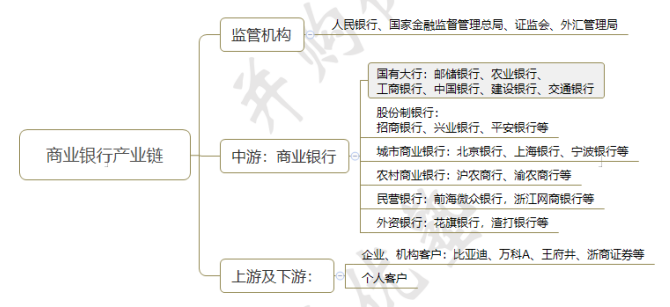

经过重组、股改,国有大行资产质量持续提高,规模快速增长,走出了一条高质量发展道路。 如今,完成股份制改革的国有大行已经成为中国金融体系的“压舱石”。如今,国有大行跟随资管新规等政策,持续推动一系列经营战略,例如,支持实体经济、普惠金融、金融科技、数字化经营、振兴乡村经济、推进大财富管理、推进零售业务等。 商业银行这条产业链,各环节包括:

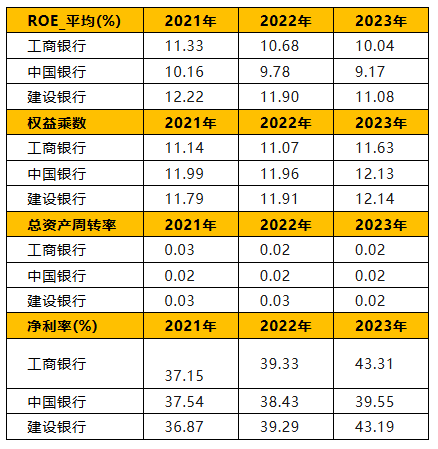

图:商业银行产业链,并购优塾 上游及下游——按照资金来源和去向,各类客户既是商业银行上游,也是下游。其中银行同业也互为上下游。银行客户涉及各行各业,例如比亚迪(制造业)、万科A(房企)、百联股份(商业)等。 中游——6家国有大行包括工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行,已全部实现A+H上市。 产业链上参与者近期增长情况如下: 工商银行——2023年,实现收入8430.7亿元,同比-3.73%;归母净利润3639.93亿元,同比增长+0.79%。 中国银行——2023年,实现收入6228.8亿元,同比增长+6.41%;归母净利润2319.04亿元,同比增长+2.38%。 建设银行——2023年,实现收入7697.36亿元,同比-1.79%;归母净利润3326.53亿元,同比增长+2.44%。 机构一致预期,对产业链景气度预期如下:

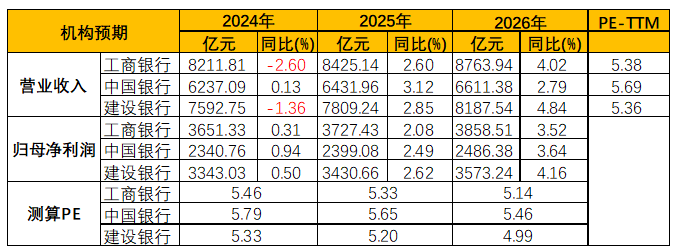

图:机构一致性预期(单位:亿元,%),Choice,并购优塾

—— 研讨会 ——

2024年6月22-23日在上海举办《股权融资实操与并购及并购后整合实操》主题研讨会。本次课程,将秉承实战、可落地理念,以案例为基础,全方位、多场景回答上述问题:如何融资、怎么并购。

注:报名咨询,可添加客服:bgys2015

注:报名咨询,可添加客服:bgys2015

2024年7月20日~7月21日,我们将举行为两天《财务造假的动机、原理、手段、识别及实战案例》主题分享会。对于资本交易(并购、IPO、一级市场股权投融资、二级市场证券投资、行业研究分析等)在尽调和投资决策时,财务分析是投资过程中重要的一环。将通过实务案例对三张报表中的货币资金、预付款项、固定资产、存货、短期借款、预收账款、预付账款、商誉减值、现金流量等核心科目分析。

注:报名咨询,可添加客服:bgys2015

注:报名咨询,可添加客服:bgys2015

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

(一)

商业银行,收入主要来源于利息净收入、非息收入两大块。其中,利息净收入是主要部分,而利息净收入则来自于生息资产收益VS计息负债成本之间的差值。

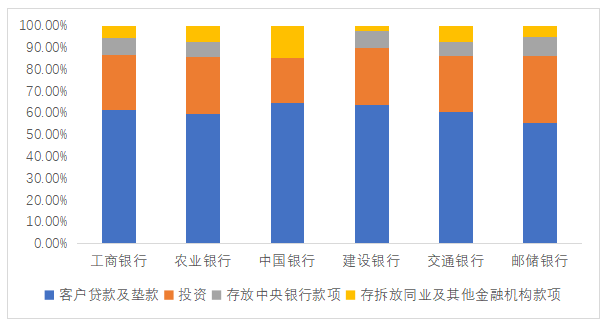

6家国有大行生息资产结构近似,客户贷款和自营投资资产占比分居前两位。其中,中行、建行客户贷款占比较高,邮储银行投资占比较高。

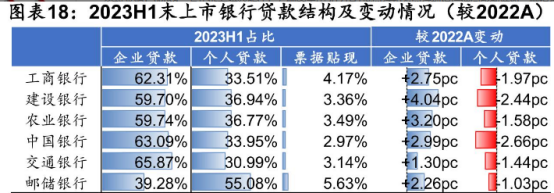

图:2023国有大行生息资产结构(根据平均余额),各银行年报,并购优塾 注:中国银行未单独披露存放中央银行款项平均余额,以上数据为存放央行与存放同业合计。 首先,我们看贷款方面,2023上半年末,交通银行的企业贷款占比相对较高,邮储银行的个人贷款占比较高。与2022年相比,各家银行企业贷款准备均有所提高,而个人贷款占比均有所下降,与地产景气度有关。

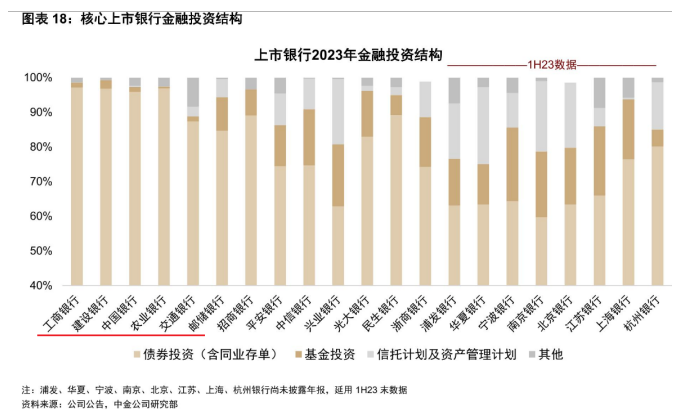

图:2023H1国有大行贷款结构,国盛证券,Choice 其次,自营投资方面,工、农、中、建四家银行均为债券投资占绝大部分,交通银行的其他类投资占比多,邮储银行的基金投资、信托计划及资产管理计划占比较多。

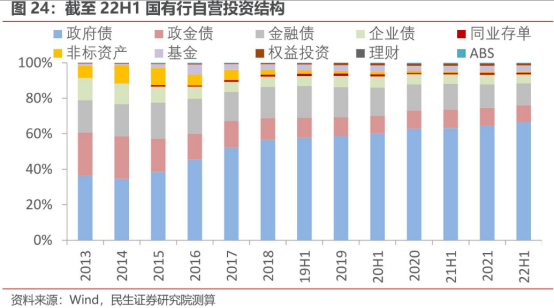

图:核心上市银行金融投资结构,中金公司,Choice 从变化趋势看,自营投资中,国有大行对政府债投资力度加大。政金债、金融债、企业债、非标资产的投资力度在减小。2023年政金债投资力度有所提高。

图:国有大行自营投资结构变化趋势,民生证券,Choice

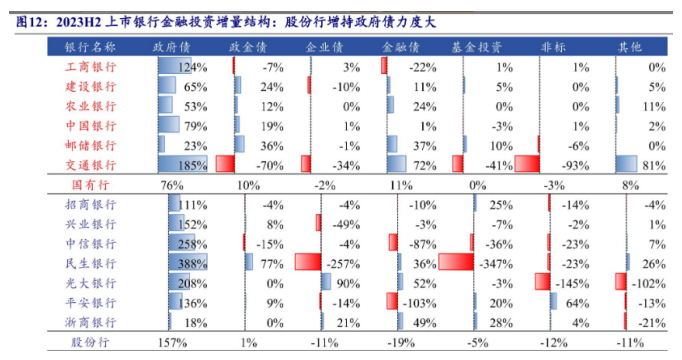

图:上市银行金融投资增量结构,开源证券,Choice 银行的营业成本,主要包括营业税金及附加,业务及管理费。计息负债的的利息支出、手续费及佣金支出单独考察,计算利息净收入、手续费及佣金净收入时已经计入。

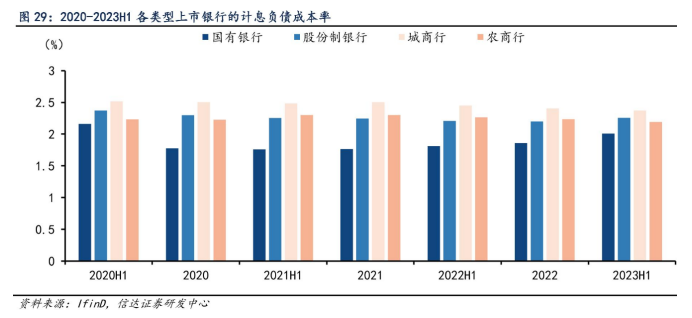

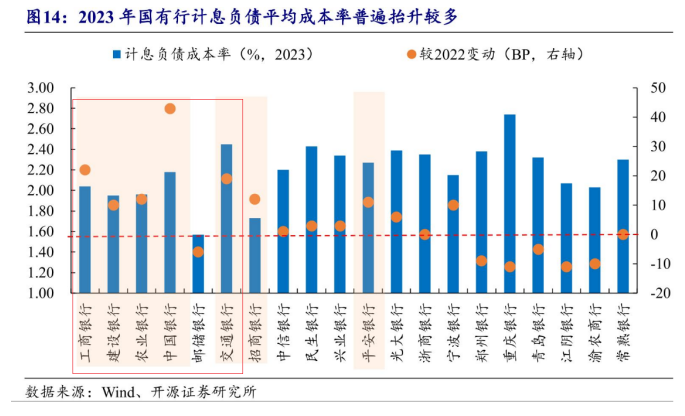

计息负债成本率,由各银行计息负债内部组成结构决定。国有大行计息负债成本率显著低于其他各类银行,但近两年有微增趋势,主要由于存款成本率微增。

图:2020-2023H1各类上市银行计息负债成本率,信达证券,Choice

图:国有大行计息负债成本率,天风证券,Choice 国有大行中,交通银行计息负债成本率较高,与企业存款占比较高有关。邮储银行计息负债成本率较低,与个人存款占比高有关。

图:2023部分上市银行及息负债成本率,开源证券,Choice

(二)

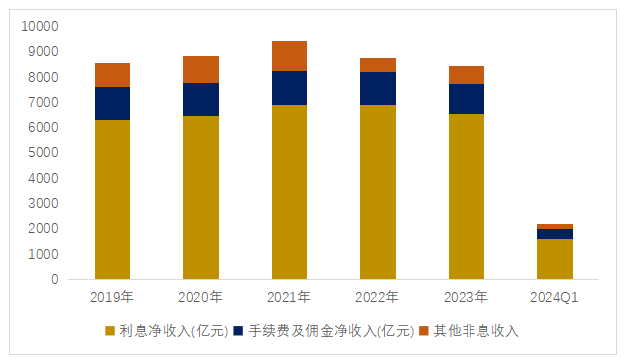

接下来,首先看收入体量情况: 从收入规模看,2023年,工商银行(8430.7亿元)>建设银行(7697.36亿元)>中国银行(6228.8亿元)。 工商银行——2023年,利息净收入占比77.69%,手续费及佣金净收入占比14.16%,其他非息收入占比8.15%。

图:公司收入情况(单位:亿元),Choice,并购优塾

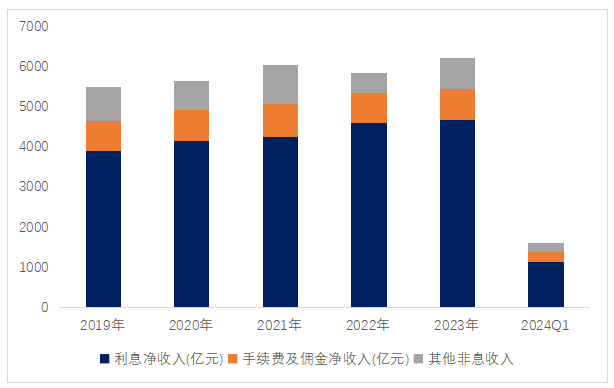

中国银行——2023年,利息净收入收入占比74.90%,手续费及佣金净收入占比12.66%,其他非息收入占比12.44%。

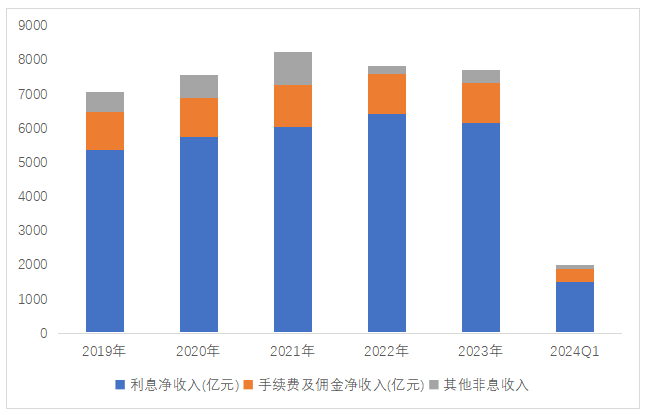

图:公司收入情况(单位:亿元),Choice,并购优塾 建设银行——2023年,利息净收入收入占比80.19%,手续费及佣金净收入占比15.04%,其他非息收入占比4.78%。

图:公司收入情况(单位:亿元),Choice,并购优塾

(三)

图:累计归母净利润增速(单位:%),Choice,并购优塾 这个行业,从微观增长情况来看: 工商银行——2023年,实现收入8430.7亿元,同比-3.73%;归母净利润3639.93亿元,同比增长+0.79%。2024Q1单季度,实现收入2198.43亿元,同比-3.41%,环比增长+14.62%;归母净利润876.53亿元,同比-2.78%,环比-8.04%。 2023年,受贷款市场报价利率(LPR)下调、存款期限结构变动等因素影响,净利息差和净利息收益率分别为1.41和1.61%,比上年均下降31个基点。2023年末不良贷款率为1.36%,较2022年末下降2bp。2023年末,总资产比上年末增长12.8%,其中,客户贷款及垫款总额增长12.4%,其中,投向制造业贷款比上年末增长27.3%,战略性新兴产业贷款比上年末增长54.1%,普惠型小微企业贷款比年初增长43.7%。投资增长12.5%,现金及存放中央银行款项增长17.9%。 2023年末,总负债比上年末增长13.4%。其中,客户存款比上年末增长12.2%。

图:单季度归母净利润(单位:亿元,%),Choice,并购优塾 中国银行——2023年,实现收入6228.8亿元,同比增长+6.41%;归母净利润2319.04亿元,同比增长+2.38%。2024Q1单季度,实现收入1608.18亿元,同比-3.01%,环比增长+5.62%;归母净利润559.8亿元,同比-2.9%,环比-1.85%。2023年,集团净息差同比下降16个基点。主要由于人民币贷款市场报价利率下行、存量房贷利率调整等导致人民币贷款收益率下降。 2023年,客户贷款利息收入同比增长15.01%,主要是客户贷款规模增加带动。 2023年末,集团资产比上年末增长12.25%,其中,集团客户贷款比上年末增长13.72%,集团投资比上年末增长11.24%。集团负债比上年末增长12.70%,其中,集团客户存款比上年末增长13.39%。

图:单季度归母净利润(单位:亿元,%),Choice,并购优塾 建设银行——2023年,实现收入7697.36亿元,同比-1.79%;归母净利润3326.53亿元,同比增长+2.44%。2024Q1单季度,实现收入2009.28亿元,同比-2.97%,环比增长+10.83%;归母净利润868.17亿元,同比-2.17%,环比增长+12.46%。 2023年,受贷款市场报价利率下调、存量贷款利率重定价等因素影响,贷款收益率下降;因市场利率下行,债券投资收益率低于上年;存款付息水平受市场竞争加剧影响保持刚性。净利差为1.50%,净利息收益率为1.70%,同比均下降31个基点。 2023年,集团资产增幅10.76%,其中发放贷款和垫款净额增幅12.6%。加大国债、地方债等政府债券购买和绿色债券投资,金融投资较上年增幅12.83%。负债总额增幅10.81%,其中吸收存款增幅10.52%。

图:单季度归母净利润(单位:亿元,%),Choice,并购优塾

(四)

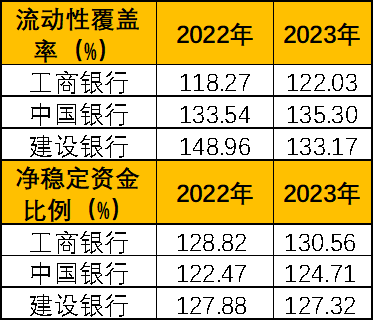

图:银行流动性指标,公司年报 三家银行流动性指标均满足监管要求,整体差异较小。

(五)

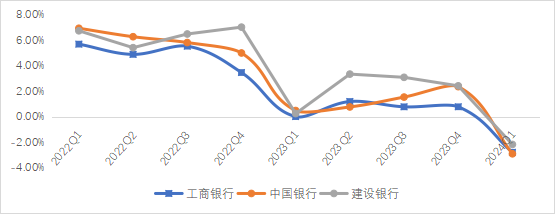

图:近十个季度ROE_TTM走势 (单位:%;基准日:报表截止日),Choice,并购优塾

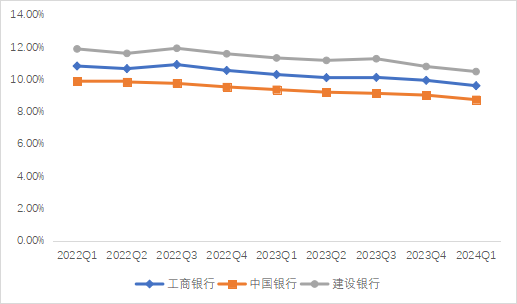

图:国有大行ROE,中金公司 ,Choice

图:杜邦分析,Choice,并购优塾

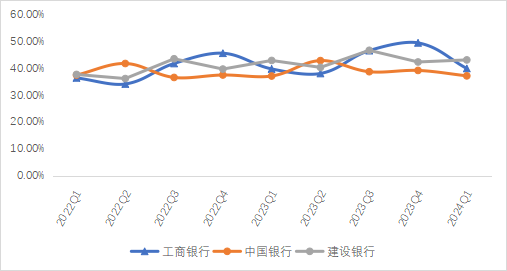

图:单季度净利率(单位:%),Choice,并购优塾

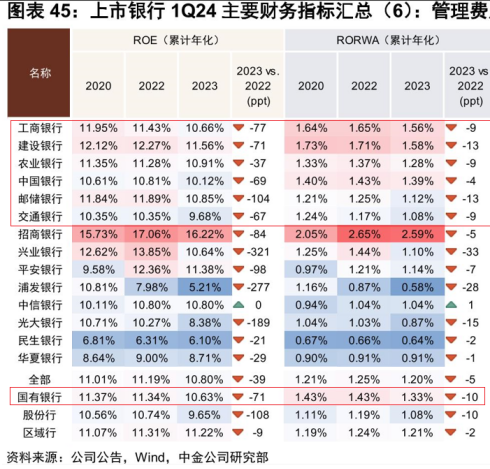

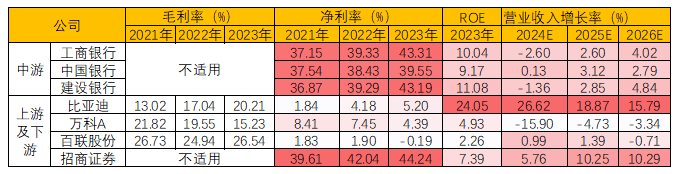

图:产业链具体公司情况 ,Choice,并购优塾 中游竞争格局较好,净利率和ROE好于下游,下游优秀企业ROE更高。中游三家银行增长预期较为接近,上、下游增长预期分化明显。

(六)

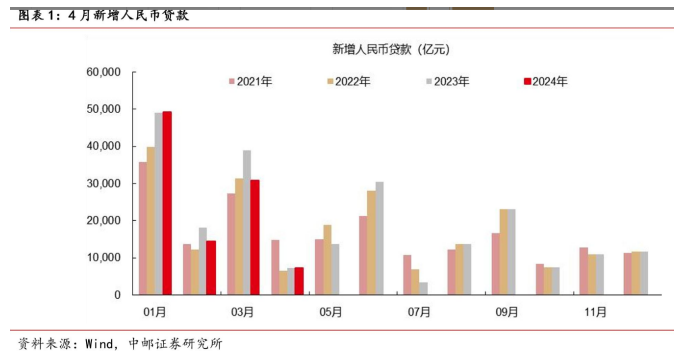

接下来,我们看看行业景气度: 一、新增人民币贷款

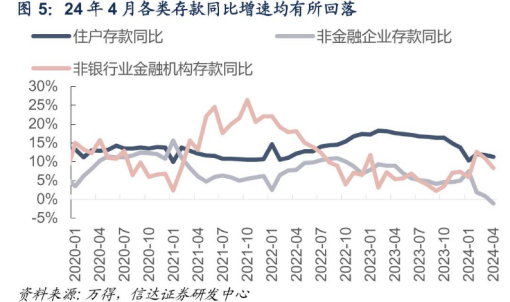

图:新增人民币贷款,中邮证券,Choice 二、人民币存款增速

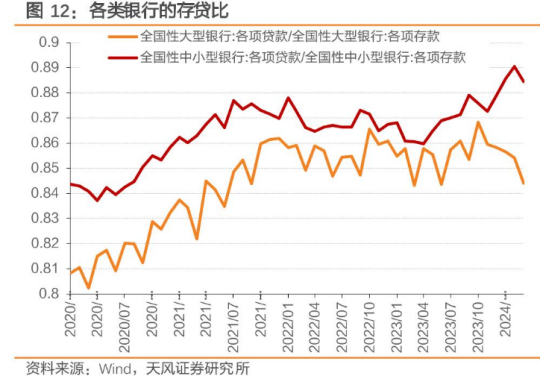

图:存款同比增速,信达证券,Choice 三、分类型银行存贷比

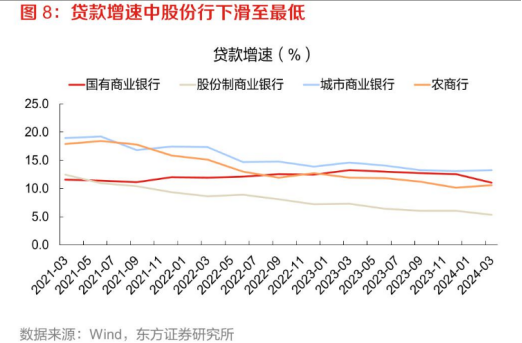

图:分类型银行存贷比,天风证券,Choice 四、分类银行贷款增速

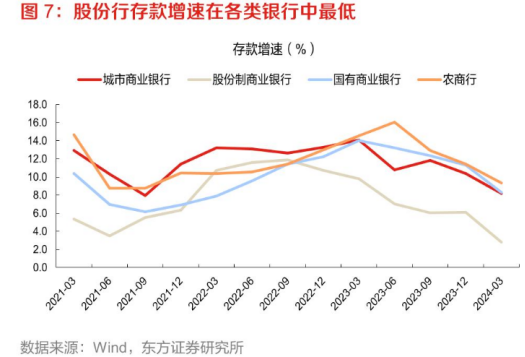

图:2021以来各类银行贷款增速,东方证券,Choice 五、分类型银行存款增速

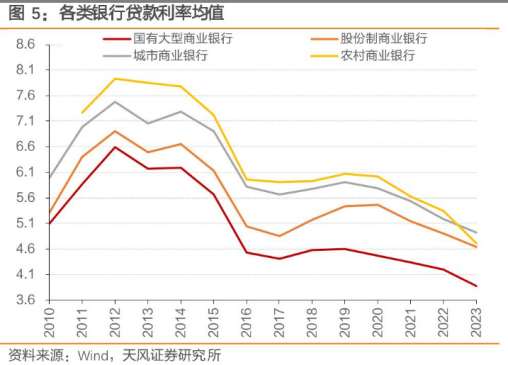

图:2021以来各类银行存款增速,东方证券,Choice 六、分类型银行贷款利率均值

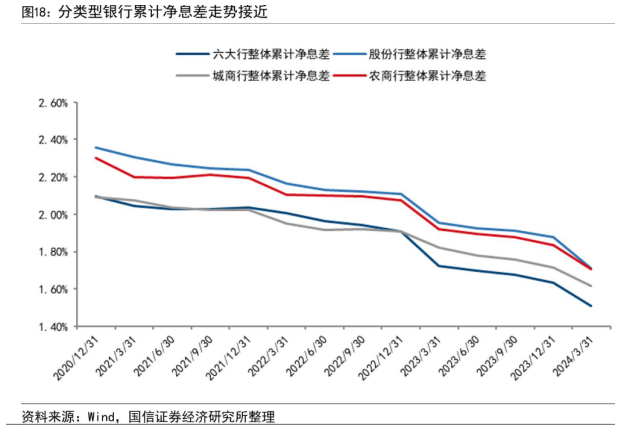

图:分类型银行贷款利率均值,天风证券,Choice 七、分类型银行累计净息差走势

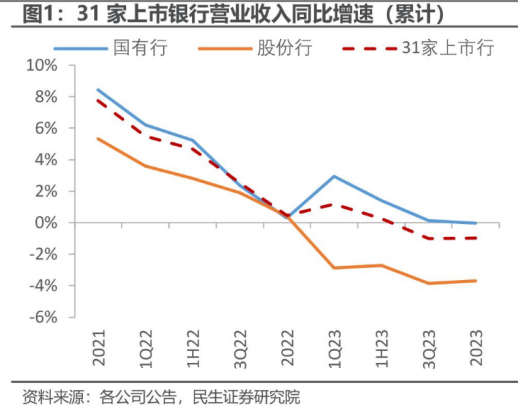

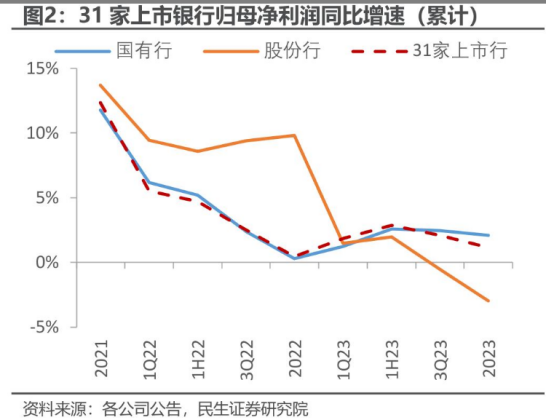

图:分类型银行累计净息差走势,国信证券,Choice 八、银行营业收入、归母净利润同比增速

图:上市银行营业收入同比增速,民生证券,Choice

图:上市银行营业收入同比增速,民生证券,Choice 九、流动性

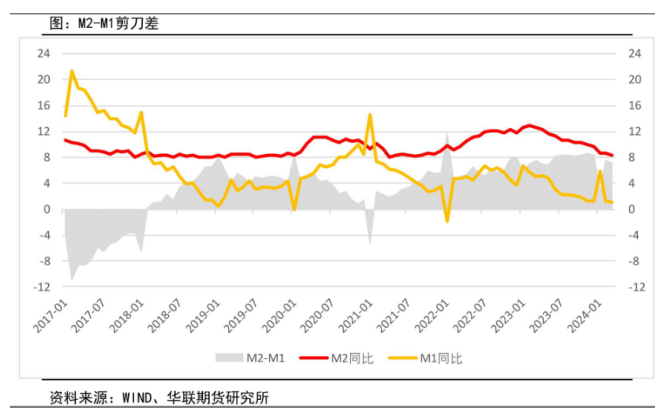

图:M2-M1剪刀差,华联期货,Choice

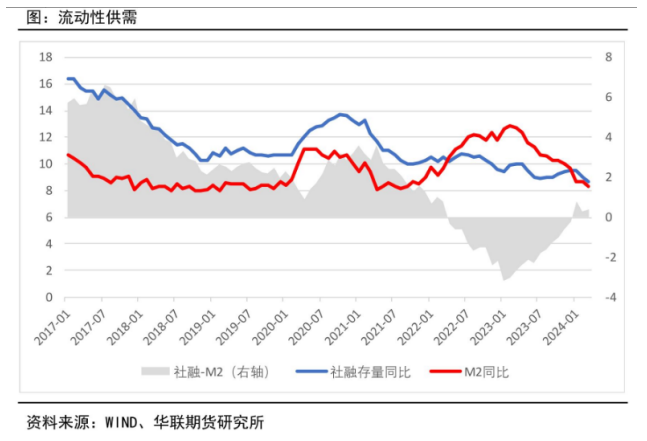

图:流动性供需,华联期货,Choice

(七)

接下来,我们看行业增长逻辑。 银行收入=利息净收入+手续费及佣金净收入+其他非息收入 利息净收入=生息资产规模*净息差,其中生息资产主要包括贷款、存放同业资产、金融投资等。 对以上核心增长要素,我们来挨个拆解……………………………

此外,这个行业的关键竞争要素,包括以下几点……………………………

以上,仅为本报告部分内容。

行业增长空间有多大?哪些玩家在参与竞争?大家竞争的关键点该看什么?关于这几个核心内容,后文还有大约6000字,以及数十张图表,详见《产业链报告库》。

也可按照下图,点击阅读原文快速获取:

本文作者可以追加内容哦 !