公司发展史

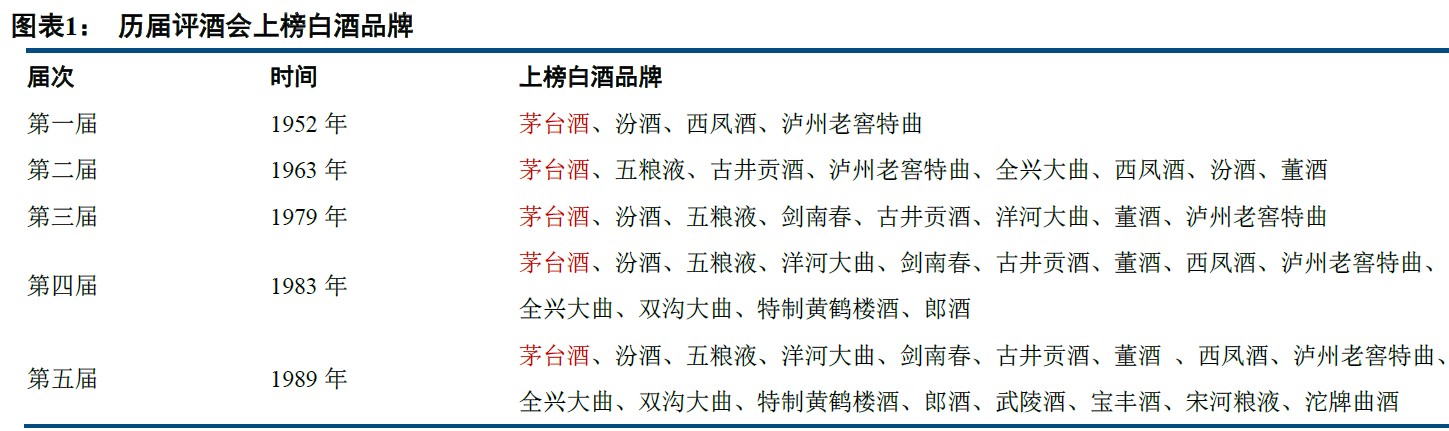

历史悠久,工艺独特,名酒基因与生俱来。茅台镇酿酒历史悠久,考古发现西汉时期便有规模性酿酒生产。茅台公司前身为 1951-1953 年间由“成义烧房”、“荣和烧房”、“恒兴烧房”合并而成的国营茅台酒厂。茅台酒采用独特的“12987”大曲坤沙工艺,这种工艺产酒率低、生产周期长,并受环境依赖和区域限制,因而酒体呈现“酱香突出、酒体醇厚、优雅细腻、回味悠长、空杯留香”的特点。在五届全国评酒会中,茅台酒全部入选中国名酒,也逐渐成为国宴用酒

2006 年前:茅台坚守高端主品牌,跟随五粮液缩小差距

茅台作为国宴用酒,品质保障是其品牌立足之基。50 年代末一度为了追求产量而遇到质量危机,而后茅台质量控制便作为酿酒生产中的重中之重。70 年代,周总理指示“赤水河上游100 公里不允许建工厂”;80 年代末,通过科学实验制定出茅台酒标准,再到2001 年制定“国家标准”;90 年代,继续科学解密茅台酒,验证“离开茅台镇就生产不出茅台酒”。在产能快速增加的时代,茅台还提出“四个服从”,即发展速度必须服从质量、产量必须服从质量、成本必须服从质量、工作量必须服从质量。茅台由此长期坚持传统工艺与现代科技结合,坚持产品从生产到销售5 年以上周期,即使目前产能达到5.72 万吨,产品品质依然一脉相承

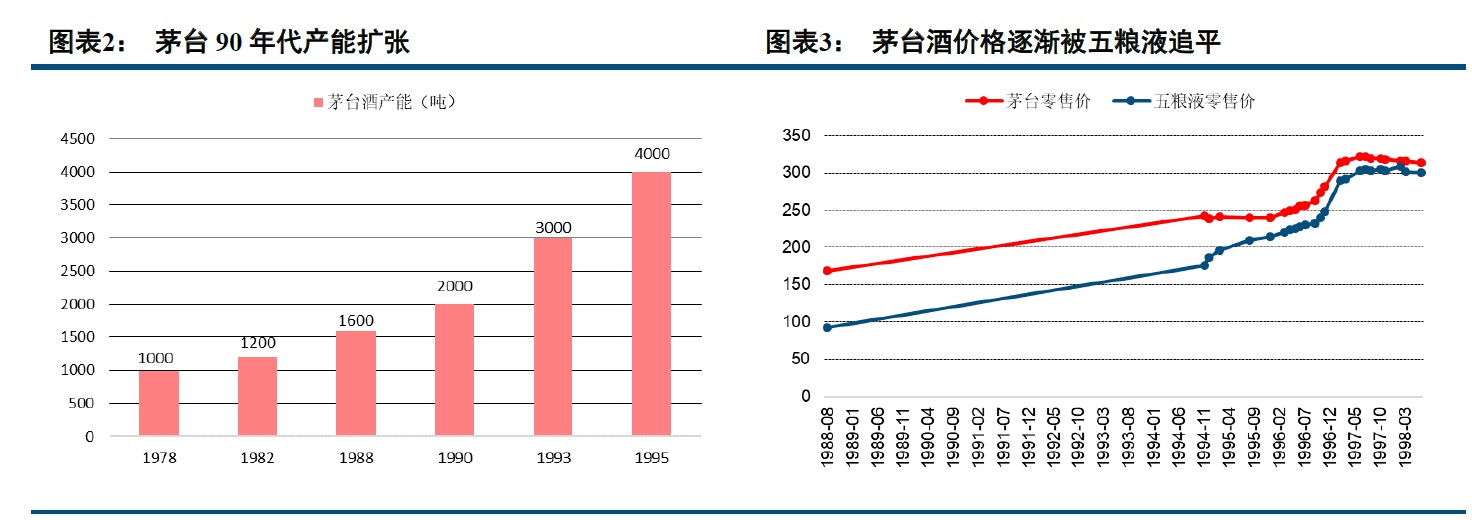

1988 年,国家放开13 种名酒的价格管控,茅台提价成为第一高价酒,开启白酒市场化。一方面,茅台工艺特点使得扩产滞后于需求,产能扩张能力较慢,在“七五”、“八五”期间成功扩产2800 吨产能至4000 吨,而同期五粮液、汾酒早早便突破万吨产能。另一方面,茅台酒在市场化初期延续了与省糖酒公司的合作模式,依赖于体制单位,市场定价权较弱,而五粮液率先推进销售市场化,成为酒业规模第一,普五价格节节攀升,于1998 年价格反超茅台。而茅台通过90 年代的运作,其“12987”独特工艺以及产品的稀缺性开始逐渐为消费者所认可

2006 年-2012 年:茅台高端化持续发力,逐渐获得市场定价权

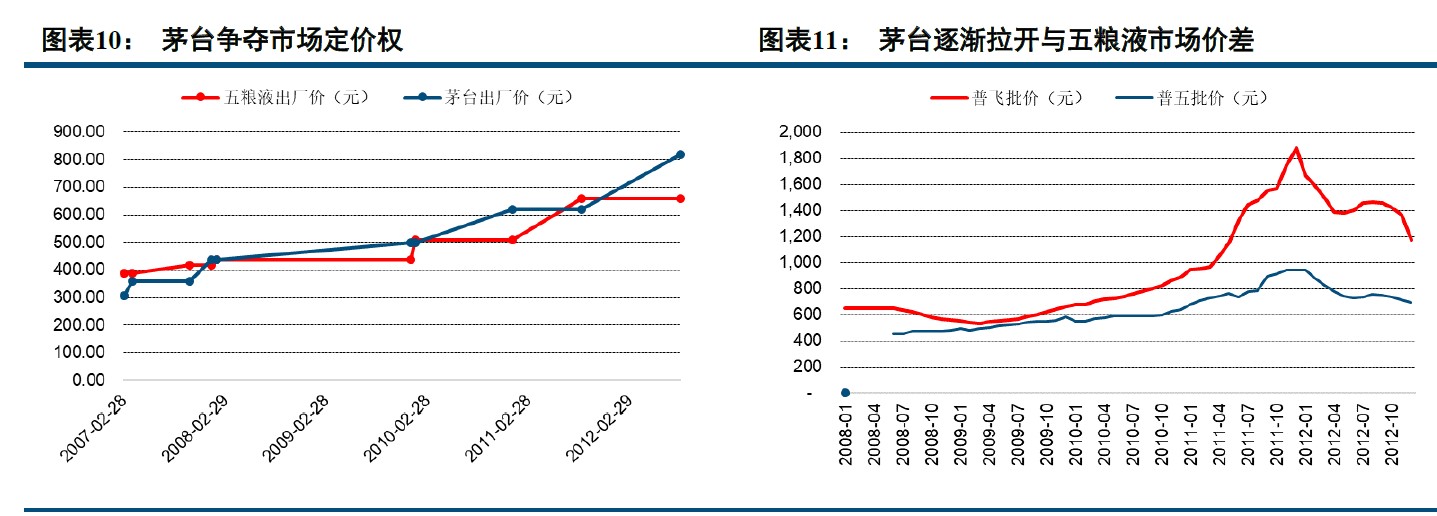

随着中国经济进入高速发展期,白酒消费需求飞速提升,尤其“四万亿”基建投入刺激中高端需求,消费升级加速推进。前期经销渠道结构逐渐搭建成型,期间公司大力发展团购业务,加强意见领袖培育,为党政军体制提供直供酒。据《糖烟酒周刊》,2008 年茅台60%左右的销量来自政务团购消费,核心消费者引领持续拉升品牌力,高端消费场景中的影响力持续提升。2008 年起,茅台开始改变价格策略,与五粮液之间的定价权之争进入白热化,轮番提价抢夺第一名酒地位。

2013 年-2015 年:茅台规模反超,穿越周期凸显龙头风范

2012 年,“三公消费”禁令执行,中高档白酒消费主力政务消费断崖式减少,白酒行业开始进入深度调整期。茅台致力于巩固提升龙头定位,发挥茅台品牌影响力,大力发展商务、大众消费场景,在销售渠道方面变得更加全面。2012 年,公司在全国设立全资的自营公司以运营自营专卖店,开启直营销售。2013-2014 年连续两年放宽经销权,拓展大众消费者接触面,推动渠道下沉。2014 年开始试水电商,建立茅台商城和茅台微商城,运营了包括天猫、工行融e 购等十几家第三方平台的官方旗舰店。渠道多元化的开拓,及时弥补了茅台政务需求的缺失,帮助茅台平稳度过白酒深度调整期

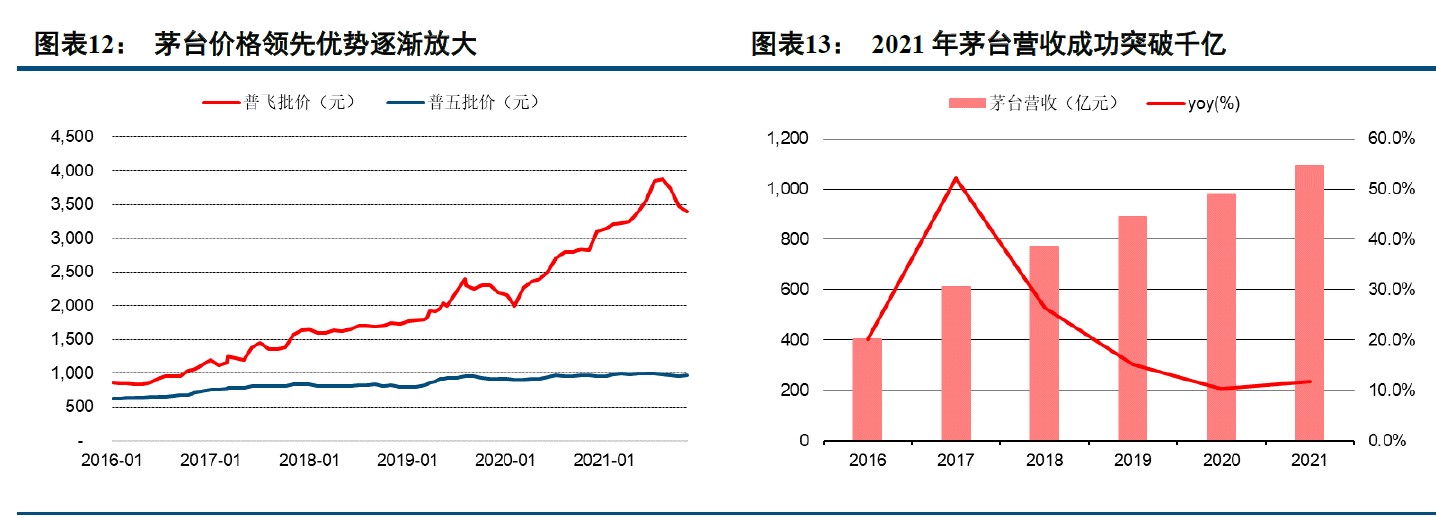

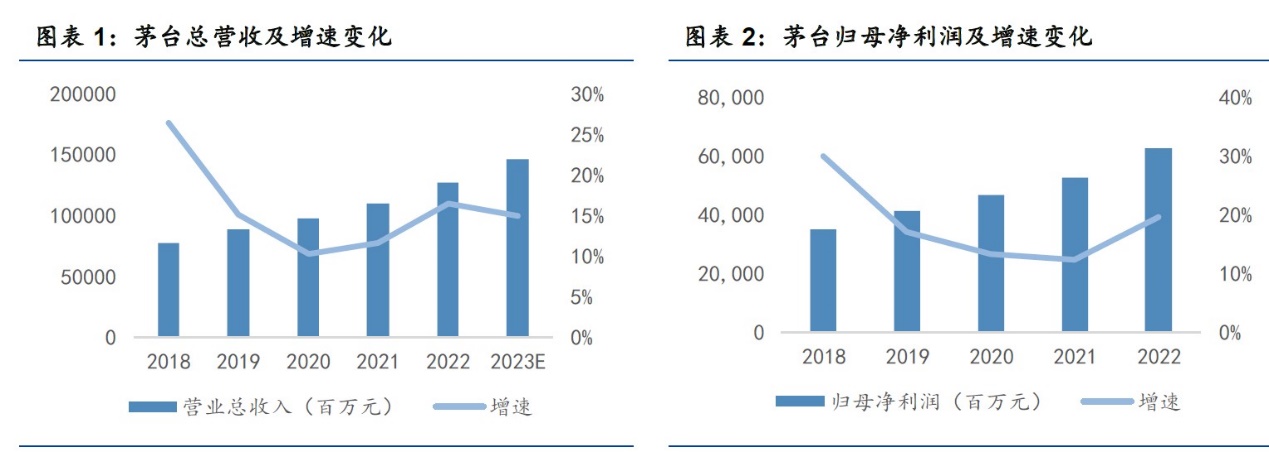

2016 年以后,白酒深度调整逐渐结束,酒企销售画像开始以大众消费为主导,而中国经济高速发展带动中高收入群体规模提升,消费升级开始成为行业增长的主要驱动力。茅台率先复苏实现高速增长,飞天价格快速攀升,呈现供不应求的态势,而部分经销商囤货炒货严重影响公司利益,也催生出公司腐败问题。公司为平抑价格以及提升市场掌控力,积极调整渠道结构,2017 年提出“构建以专卖店为主,特约经销商、团购、商超、电商、社区等为辅的销售网络”,2018 年开始处罚违规经销商,2019 年控制经销商配额,发力商超、电商、直销等渠道,呈现多渠道发力局面。从市场结果来看,2016-2021 年茅台价格从860 元左右提升至3300 元左右,营收规模CAGR 为22.21%,达到1094.64 亿元,成功突破千亿,逐渐拉大与竞争对手的距离。

2022-2023 年,茅台产品、渠道结构改革效果显著,业绩相对2020-2021 年明显提速,分别实现营收增长16.5%、18.0%,规模成功突破1500 亿。期间,茅台持续加大了非标产品的销售,推出4000 元价位的珍品后,精品、生肖快速放量,根据酒业家,2022 年非标在茅台酒的销售占比超过飞天,非标产品以更高的价格与更高的品质实现产品结构的优化;系列酒推出千元价位茅台1935,通过i 茅台提升曝光度,加大与渠道商的紧密合作,仅两年便完成年销售额百元的突破;

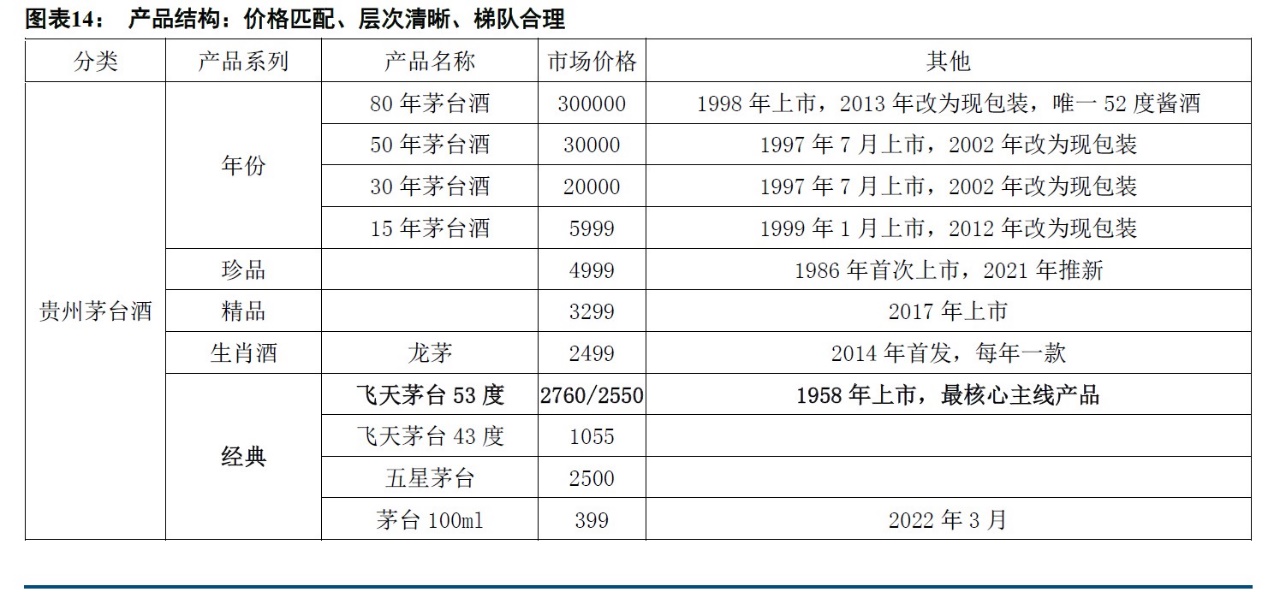

主营产品

公司产品以53度飞天茅台为核心产品,茅台酒是占公司利润的85%,再辅以系列酒各大子品牌占利润的11.8%

财务数据

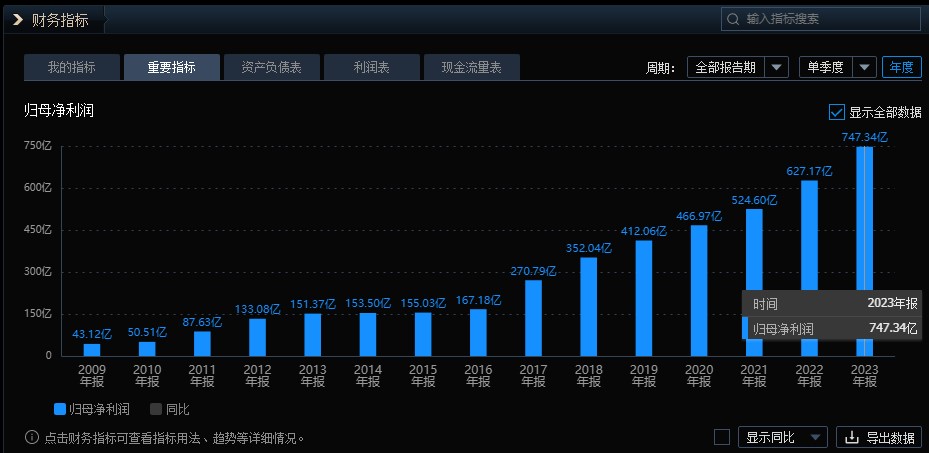

公司2023 年营业总收入1505.6 亿元(同比+18.04%);归母净利润747.34 亿元(同比

+19.16%),扣非净利润747.53 亿元(同比+19.05%),超额完成年初制定的营业总收入同比增长15%的目标。全年收入稳健增长,现金流表现稳定:公司2023 年营业总收入+合同负债为1492.14亿元(同比+14.51%),其中2023Q4 营业总收入+合同负债为479.76 亿元(同比+15.87%)。公司2023 年销售商品及提供劳务收到的现金流1637 亿元(同比+16.35%),其中2023Q4 销售商品及提供劳务收到的现金流524.46 亿元(同比+17.42%)

盈利能力有所提升,提价贡献在四季度初步体现。公司2023 年归母净利率同比提升0.47pct 至49.64%,毛利率同比+0.03pct 至92.12%。公司2023Q4 归母净利率同比下滑0.19pct 至48.31%,其中毛利率同比+0.67pct 至92.7%,销售费用率同比+1.14pct 至3.51%

茅台酒量增创5 年新高,系列酒量价齐升。2023 年茅台酒收入1265.89 亿元(同比+17.39%),2023 年系列酒收入206.3 亿元(同比+29.43%)。量价拆分来看,2023 年茅台酒销量同比+11.1%,创下2018 年以来的最高值,

直销占比再创新高,i 茅台贡献较大。2023 年直销收入672.33 亿元(同比+36.16%),占

比46%,再创历史新高

产量稳定增长,24 年目标维持15%左右目标。2024 年目标实现营业总收入较上年度增

长 15%左右,整体指引规划仍较为积极。23 年茅台酒基酒产量5.72 万吨(同比+0.69%),

系列酒基酒产量4.29 吨(同比+22.41%),产量实现稳定增长

竞争优势

高端白酒价格坚挺,价格逻辑具有长期性

22 年年底茅台在部分地区已出现断货。23Q1 各大酒企开门红普遍较好,高端酒动销火热,以五粮液为例,1 月五粮液产品发货量和动销量均同比保持两位数增长,其中发货量同比增长超过30%,增速亮眼

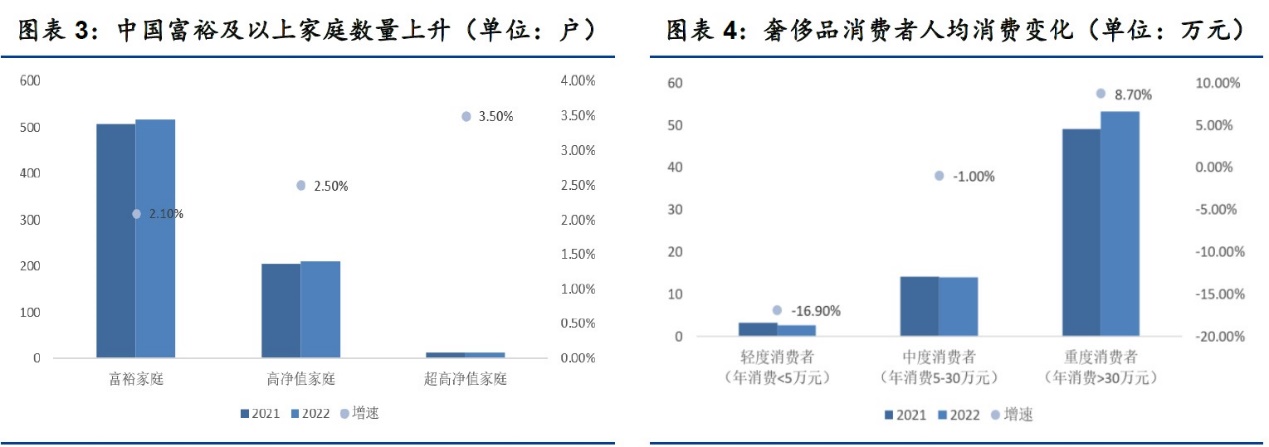

高端白酒价格坚挺背后的逻辑是高端消费人群扩容+该人群消费力持续提升

根据《2023 中国私人财富报告》,可投资资产超过1 千万人民币的高净值人群规模从

2008 年的30 万人增长到2022 年316 万人,12 年翻了10 倍以上

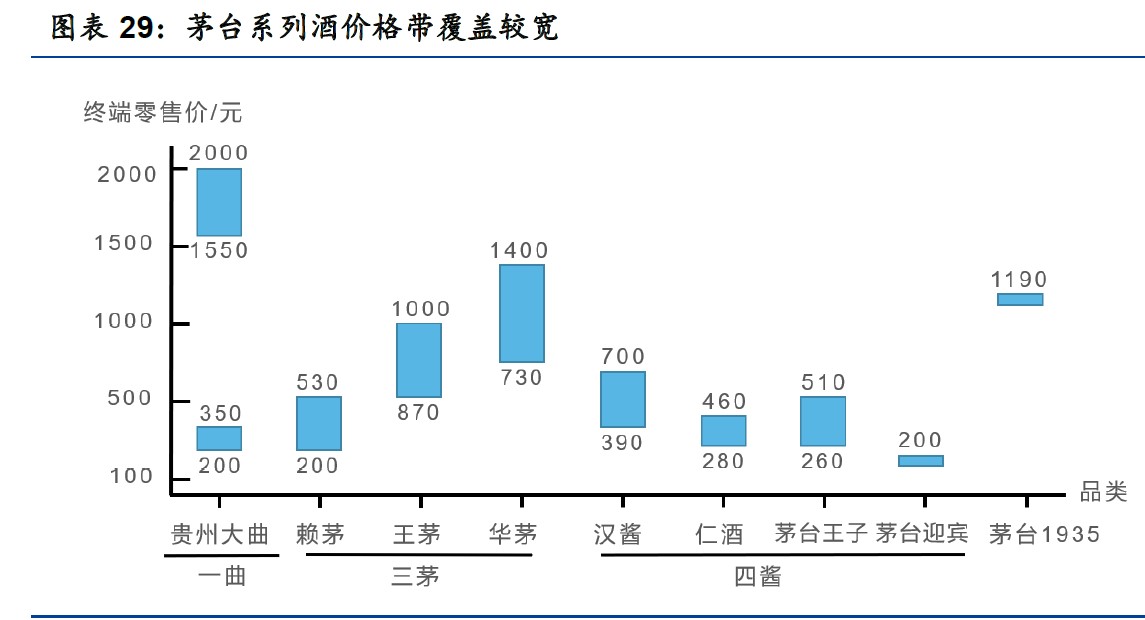

系列酒驱动营收增长,向下拓宽价格覆盖面。酱香系列酒包括一曲、三茅、四酱,

以及大单品茅台1935,与茅台酒在价格带、产品带上错位互补,向下全面覆盖千元

价格带及以下市场。近年来,系列酒产品营收占比不断上升,2022 年公司系列酒实

现营收159.39 亿元,同比增长26.55%,酒类营收占比12.88%,2018-2022 年营收

CAGR 为18.5%。相较于依靠投资和房地产驱动的白酒黄金十年,当前白酒需求结

构已经发生改变,从此前的政商务需求为主逐渐转变为大众消费,为系列酒带来更广

阔的增长空间

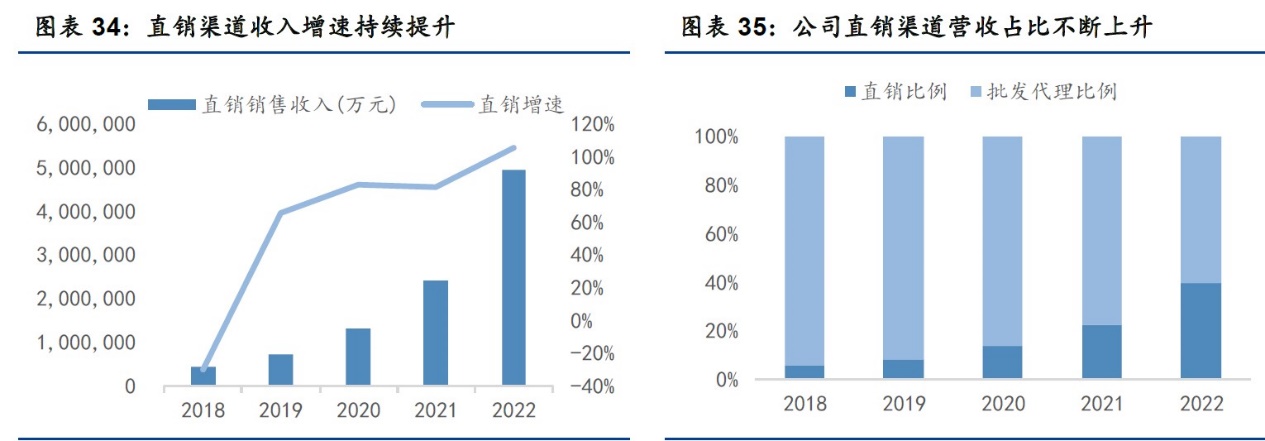

渠道改革初见成效,直销比例稳步增长

2022 年公司直销销售收入493.79 亿元,同比增长105.49%,占酒类收入比重39.89%;批发代理销售743.94 亿元,增速-9.31%,首降一方面系疫情扰动,另一方面亦体现了茅台渠道扁平化改革成果

总结估值

茅台酒其实已经是奢侈品,贵州茅台可以定位为一家奢侈品公司。若公司展现了较好的终端控价能力,提价平稳落地,预计未来报表转化更加顺利,估值有望对标提价能力较强的爱马仕&片仔癀,长期估值参考30倍,市值在22400左右。短期受经济下行影响,茅台酒价格会相比鼎盛期有所下跌。进而在最近带动股价下跌,从长期来看茅台仍然是一家好公司。我们国家经济应该会在经历调整后再度稳步增长。短期估值我们用利润增速的百分比来作为参考,定19倍估值,市值在14200亿元左右

本文作者可以追加内容哦 !