摘要

• 在特拉华州法院阻止了 560 亿美元的薪酬方案后,首席执行官埃隆·马斯克的 2018 年薪酬方案重新获得批准,这导致股价疲软。

• 马斯克将重点从特斯拉转向人工智能投资,引起了投资者的担忧。

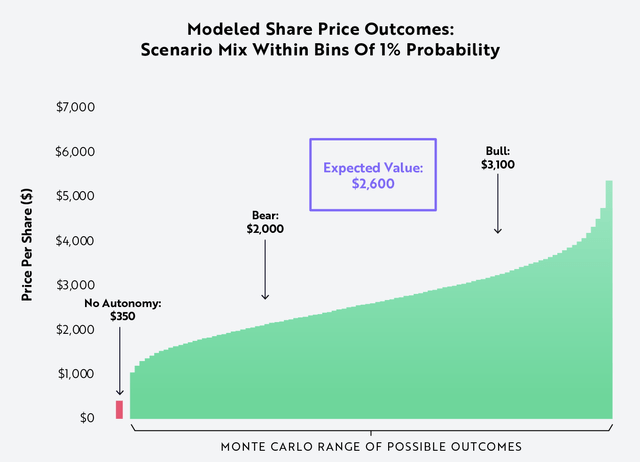

• ARK Invest 看好特斯拉,基于自动驾驶出租车的机会,到 2029 年将目标价上调至 2,600 美元,但更合理的目标是 500 美元以上。

• 根据正常的财务指标,TSLA 的股票并不便宜,但该公司有多次机会收购价值万亿美元的企业,因此值得承担支付过高的风险。

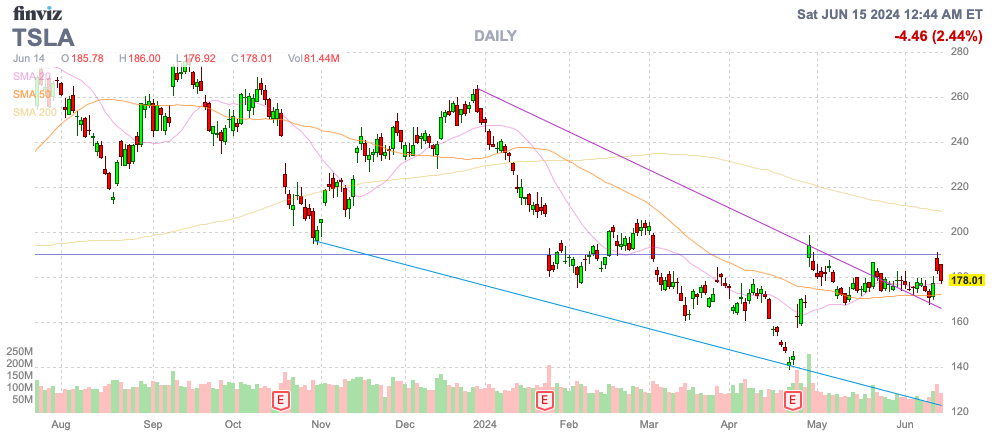

特斯拉公司( NASDAQ: TSLA)经历了艰难的一年,部分原因是股东与 CEO 马斯克之间围绕他先前获批的薪酬方案的争执。无论这种争执是否公平,特拉华州法院否决了基于股票表现的先前薪酬奖励后,马斯克对特斯拉的关注度似乎有所降低。

我的投资观点更为乐观,因为目前马斯克全身心投入到特斯拉及其即将到来的 robotaxi 机会中,而特斯拉的股票正处于多年低点。

有争议的天价薪酬方案

今年一月底,特拉华州衡平法院否决了特斯拉 CEO 马斯克的 560 亿美元薪酬方案,理由是该方案的最初批准是由“友好”的董事做出的。2018 年的薪酬方案包含 12 个批次的股票期权,赋予马斯克约 3.03 亿股股票,行权价为 23 美元(经股票分割调整),在特拉华州法院裁决时价值 560 亿美元。

投资者可能会质疑马斯克是否应得或需要如此巨额的股票期权,但该薪酬方案要求特斯拉的市值从 600 亿美元飙升至 6,500 亿美元。随着收入和利润目标的实现,到 2022 年特斯拉达到了所有指标,马斯克因此获得了所有的股票期权。

在法院败诉后,并且在 2023 年第四季度业绩疲软之后,特斯拉股票从 260 美元的水平一路下跌,到 2023 年底跌至 140 美元,并在 4 月底继续下跌。尽管电动车市场竞争激烈,市场失去动力,但更大的问题是马斯克将 AI 投资从特斯拉转向 xAI。

特斯拉计划将电动车销售业务转变为 robotaxi 业务,同时 Optimus prime(擎天柱) 机器人在未来增长中也有望发挥重要作用。不管怎样,从 1 月底到现在,马斯克为 xAI 筹集了 60 亿美元,估值为 240 亿美元,并将约 1.2 万台 H100 GPU 转移到新业务,而非特斯拉。

最大的问题是,马斯克声称他对特斯拉的控制权不足以保证他对 AI 的关注。马斯克最大的主张之一是他希望在未来的 AI 业务中拥有更大的控制权,以确保安全是优先事项。

无论如何,马斯克将 1.2 万台 英伟达 (NVIDIA, NVDA) 的 H100 GPU 转移到了 xAI。他声称特斯拉还没有准备好使用这些 GPU,需要完成德州超级工厂的南部扩建,但正常的公司不会帮助竞争对手发展 AI。

显然,特斯拉仍计划购买 5 万台额外的 H100 用于 FSD 训练。马斯克估计特斯拉今年将在 GPU 上花费 30 至 40 亿美元,而在 AI 方面的总支出至少为 100 亿美元。不管是否合法,股票在今年仍然受到了影响,尤其是当薪酬方案未重新批准时,质疑加剧了。

即使得到了批准,仍有约 5.29 亿股投票反对重新批准这个大规模的薪酬方案。

Big Robotaxi 目标价

特斯拉计划在 8 月 8 日举行 robotaxi 活动。马斯克表示,这家电动车制造商距离推出自动驾驶出租服务只有几个月的时间,但市场研究对这一时间表仍存疑。马斯克多年来一直承诺推出 robotaxi 服务。

Cathie Wood 和 ARK Invest (ARKK) 基于 robotaxi 的巨大潜力,继续大力投资特斯拉。事实上, ARK Invest 刚刚将特斯拉的目标价格上调至 2029 年的 2,600 美元,主要原因是 robotaxi 的发展前景。

ARK Invest 认为,2,600 美元的目标有 50% 的概率,其中 90% 的估值归因于 robotaxi 业务,而没有自动驾驶的特斯拉估值仅为 350 美元。

要实现 2029 年 3,100 美元的目标价格,主要需要满足以下条件:

• 汽车销量达到 1440 万辆,高于 2023 年的 180 万辆

• Robotaxi 收入达到 9510 亿美元

• 毛利率达到 53%,高于 2023 年的 18%

• EBITDA 利润率达到 32%,高于 2023 年的 17%

马斯克在股东大会视频中强调,特斯拉计划通过多种方式运营 robotaxi 业务。公司将运营一支 robotaxi 车队,确保服务中的汽车供应充足,车主也可以选择购买特斯拉车辆,并通过按下一个按钮将其转变为 robotaxi。

最大的问题是,特斯拉不再领先。特斯拉计划在 2025 年推出 robotaxi 服务,但与 Alphabet (GOOG) 旗下 Waymo 已在多个城市提供服务相比,并没有明显的领先优势。

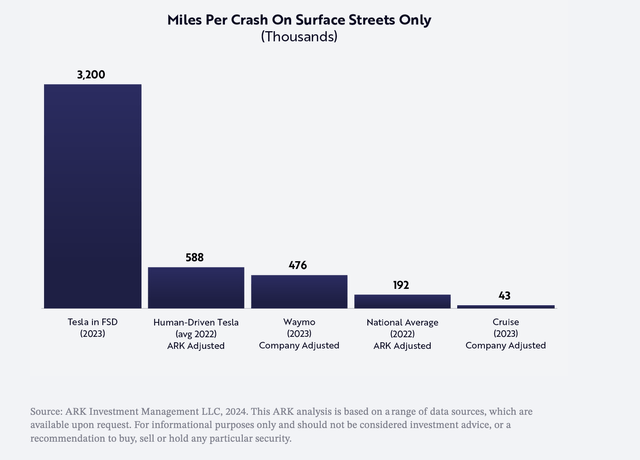

更大的问题是,特斯拉目前除了内部测试外,并没有推出 robotaxi 服务的基础。公司尚未与监管机构合作进行正式测试,而 GPU 用于神经网络无法完全让全自动驾驶 (FSD) 应对不断变化的地形和驾驶条件, robotaxi 服务不能依赖之前的道路条件。

ARK Invest 表示, FSD 比人类司机和其他自动驾驶服务安全约 5 倍,但数据并不完全具有可比性。特斯拉技术上并没有真正的自动驾驶服务,因此交通事故非常有限,因为司机必须保持注意。理论上,公司不应该有任何事故,因为司机能够防止碰撞。

ARK Invest 的目标看起来更像是幻想而非现实,尽管正是这种情景导致了特拉华州法院阻止了马斯克最初的薪酬方案。马斯克和特斯拉实现了那些目标,成功的 robotaxi 服务以及 Optimus (擎天柱)机器人的潜力,可能会让股价在未来达到 2,600 美元,ARK Invest 估计机器人市场未来可能达到 24 万亿美元。

关键在于,投资者只需股价在 2029 年达到 350 美元就会满意。只要电动车业务成功增长,再加上一些 Optimus (擎天柱)机器人的炒作,股价翻倍就足够了。或者,robotaxi 服务在几年内成功推出,业务增值电动车销售,但并没有达到 ARK Invest 所预测的巨大成功。

重新投入工作的马斯克现在有同样的动力来建立 robotaxi 服务或 Optimus(擎天柱)业务。尽管两者似乎都不太可能将特斯拉从市值不到 6000 亿美元的公司变成目前的十倍以上,但这不是马斯克第一次取得这样的成就,并且这两个市场确实有数万亿美元的潜力。

Uber Technologies (UBER) 现在其叫车服务的年收入甚至不到 500 亿美元。特斯拉确实有能力通过公司 robotaxi 收入,消除司机成本,从而产生更高的利润率,但市场机会可能需要很长时间,远超过 2029 年才能扩展到接近 1 万亿美元的规模。

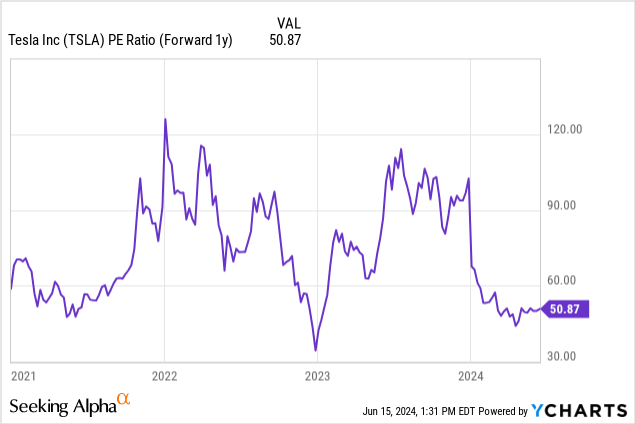

即使股价跌至 178 美元,特斯拉仍以超过 2025 年每股收益目标的 50 倍市盈率昂贵。买入这只股票的理由是马斯克重新投入业务,并且 robotaxi 和机器人以及 AI 服务的数万亿美元机会作为额外的推动力。

更实际一点的看法是,特斯拉通过 robotaxi 业务推动收入超过 2029 年目前的 2,500 亿美元共识目标。与 ARK Invest 预测的 2029 年 1,350 亿美元收入相比,更合理的结果是,由于 robotaxi 收入和 30% EBITDA 利润率,特斯拉的收入在 2,500 亿美元的基础上增加 1,000 亿美元。

特斯拉将产生 1,000 亿美元的 EBITDA,股价可能从目前水平几乎翻三倍,达到 500 美元以上。

最终观点

主要的投资要点是,特斯拉在 CEO 马斯克重新投入工作并现在拥有约 25% 股份的情况下,显得再次处于增长模式。

根据当前分析师的估计,股票价格较高,并且 robotaxi 服务在时间和成功方面存在许多合理的疑问,但马斯克正在全力推进,而像通用汽车 (GM) 旗下 Cruise Automation 等竞争对手正在重新调整业务。虽然 Cathie Wood 的价格目标很激进,但这不是马斯克第一次在 5 年内实现这些目标。

投资者应利用特斯拉在多年低点交易的机会,趁马斯克重新投入以及未来几个数万亿美元市场的潜力,考虑大量买入特斯拉股票。

本文作者可以追加内容哦 !