6月12日,我去绍兴调研了一家晶圆代工企业-芯联集成,这家公司前身是中芯的功率事业部,后面独立出来上市了。

半导体产业大致可以分为三个环节,设计、制造、封装,这三个环节中工艺复杂程度以及资本投入最高的就是晶圆制造。这次我们参观的8英寸和12英寸的几条产线,合计起来就投资了几百亿。

芯联集成在全球的晶圆制造领域排名能排进前15,主要的产品集中在新能源风光储相关的芯片,比如新能源车要用到的IGBT、碳化硅以及模拟IC等。在IBGT领域,芯联的产品工艺已经能比肩国际大厂。

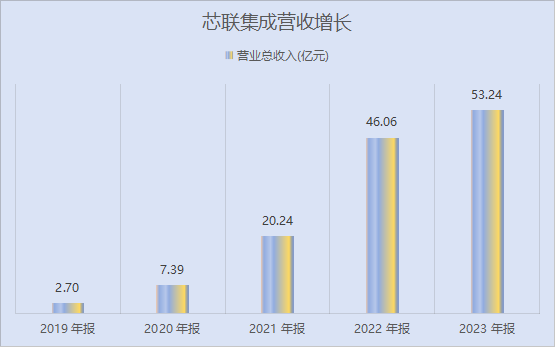

持续的高增长

芯联于2018年由中芯拆分成立,后者是国内晶圆制造领域的绝对巨头,全球排名前五,工艺制程最高至14纳米(已公开的数据),也是芯联的第二大股东,直接持股14.1%,尽管两家之前是一家公司,但经营思路和市场定位都大相径庭。

芯联主要做的是新能源方向,风电、光伏、储能、以及新能源汽车等,公司的收入也主要是来自晶圆代工、封测,以及研发服务。工艺产品覆盖超高压、车载、先进工控、功率器件以及模组等。目前8寸的产能是17万片/月,12寸产能是3万片/月,车规级IGBT和Sic模块已经实现月产能33万只。

管理层也都是半导体产业的老人了,总经理赵奇在半导体产业有27年的工作经验,早期在华虹,之后在中芯又8年,参与过Asml的光刻机采购,对产业的技术整合以及发展都有着深刻的理解。所以这也是独立出来之后业绩持续暴增的因素之一。

数据来源:ifind

从2019年至今,芯联集成的营收从2.7亿增长至53.24亿,足足增加了几十倍,即便在过去两年芯片产业去库存降价的情况下,芯联依然保持正增长,2023年营收增长15.59%,24Q1收入增长17.19%。Ifind显示,机构预测今年的营收要增长23.46%,归母利润增长40%,公司最近发布的股权激励计划,公司给的预期是要比机构的预期更为乐观。

强劲的高预期

晶圆制造领域,要么是靠持续迭代的高端工艺,要么是靠稳定的特色工艺,卷在晶圆领域也是很卷的,比如台积电一直是靠着不断的投入研发创新,持续推进更先进的工艺制程来获取更高的利润,芯联的优势是什么呢?

首先,本土晶圆制造环节本身就处在产能紧缺的状态,能做40纳米以内的产能除了中芯以外,其他基本没啥竞争对手了,而且这两年因为Asml高端光刻机受限,新的产能扩建也会受到影响。

除了手机Soc,以及自动驾驶、存储,还有高端算力芯片需要更顶尖的工艺制程以外,其他的,28纳米以上基本都能覆盖了。公司在交流环节也有讲12寸规划拓展到模拟IC和MCU,芯联的发展也不局限于功率半导体,未来在数据中心、模拟IC领域也有新的期待。

其次,芯联集成也刚好处在一个高速增长的赛道上,受益汽车智能化,传统汽车的智能化转型,以及新能源汽车的技术迭代,会是长期的趋势;受益碳中和发展,光伏、储能产业的趋势也是长期趋势。目前芯联已经跟比亚迪、小鹏、蔚来等主流的车企都建立了合作。

IGBT这块业务接下来最大的增量是自主替代,目前份额靠前的厂商基本都是外资,德国的英飞凌,日本的富士电机、日本的三菱等。经历这几年的贸易摩擦,自主设计厂的订单大概率都会留在国内。

什么是IGBT呢?你可以把它理解成是一个半导体的开关,这种开关可以通过电路的设计和计算机的控制,改变交流的频率,或者把交流变成直流。新能源汽车和充电桩是下游最大的应用领域,比如主驱逆变器,就是将电池的输出大功率直流电转换成交流电流,然后驱动电机的运行。

除了IGBT,Sic MOSFET也可以实现这样的转换,特斯拉的Models就有96个IGBT,其中有84个在逆变器里,不过特斯拉已经用Sic替代了IGBT,这样做的好处在于,减少芯片的数量和体积、降低功耗提升效率、提升续航,当然成本也会高。

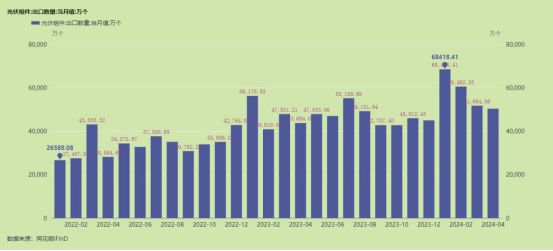

光伏产业虽说价格战比较激烈,但是行业的需求还是在增长的,最新4月份的出口数据依然在增长,而且1月份的数据还创下了近两年的单月新高。

光伏从材料到组件虽说都很卷,但是芯片的价格是跟着半导体周期走的,所以价格战对芯片没有影响。

而今年整个芯片产业由于过去两年的顺利清库存,多个领域的芯片也都在涨价,高通、三星都在提价。包括晶圆光刻环节的台积电,也因材料成本上涨,以及电费涨价(年用电量超过150亿度的提价25%)也开始提价。

摩根士丹利从年初就在上调世界先进的评级,最近也上调了华虹半导体的评级,原因是产能满产,预期要涨价。在交流的时候,芯联也说了,目前的产能利用率处于高位。

研发的高壁垒

晶圆代工并不是说你拉一台光刻机过来就能直接开机生产了,工艺研发的投入也是一笔不小的开支,不同的工艺技术做出来的产品还是有差异的。比如高通的骁龙888之前是在三星代工,这款芯片出来后发热严重(小米11就是因为这个),骁龙8Gen2、骁龙8Gen3在台积电代工就没这样的问题。

芯联集成最新的研发投入占比已经超过34%,24年Q1研发支出4.7亿,2023全年的研发投入是15.29亿,占比29%,在晶圆领域这个研发投入占比可不算低。

另外资金壁垒也是很高的门槛,因为要建一个晶圆厂动辄就是百亿以上的投资,所以我们看到芯联目前的利润还在亏损,就是因为前期的折旧较大。但是过了折旧期后,那基本就是躺着收利润了。

本文作者可以追加内容哦 !