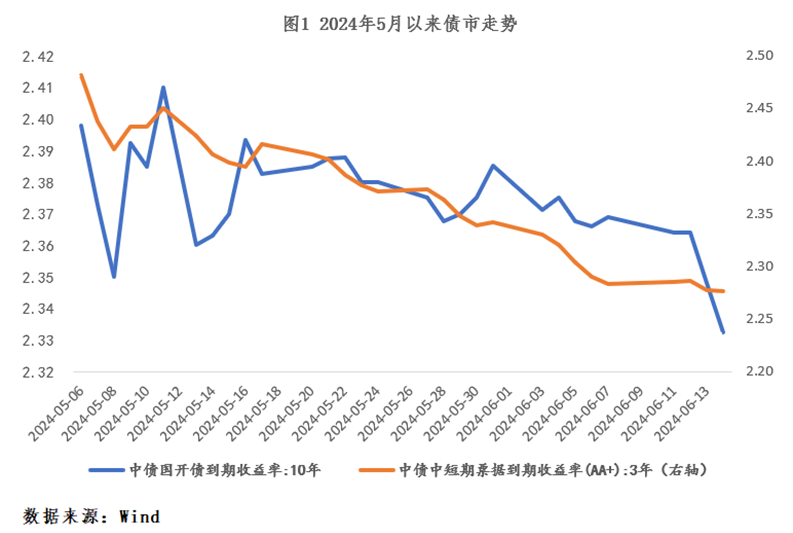

短期来看,6月份债市会延续震荡走势。主要原因一是当前基本面依旧处于新旧动能转换期;二是机构投资者缺乏优质资产的情况仍在延续,市场整体做多力量较强;三是中长期利率快速下行后,市场对央行的潜在指导和后续利率债供给造成的扰动仍存在一定担忧,因此利率继续下行的空间也相对有限。资金面整体平稳的背景下,短端套息空间仍在,叠加信用债供需矛盾格局延续,短债基金有望取得较好的表现。

宏观方面,5月份公布的各类数据整体表现偏弱,充分反映了现阶段的基本面现状。首先,4月份经济数据较3月份整体回落,结构上地产和消费延续低迷,基建同期基数下降,但也出现了一定回落,制造业维持韧性。二季度政策刺激力度可能会有所加大,或涉及降息和一线地产继续放松等政策,债市中长端利率在当前基础上或将维持震荡走势。

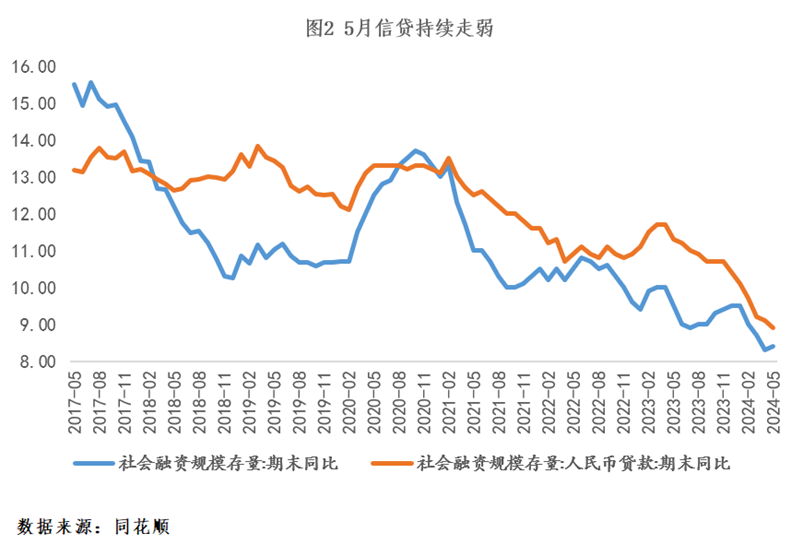

其次,5月社融主要由政府债融资支撑,信贷投放主要依赖票据冲量,居民中长贷与企业中长贷同比延续负增,表明实体融资意愿仍偏弱;同时,5月M1同比下降4.2%,较前值进一步下滑,一方面或因实体经济活力仍偏弱,另一方面亦系存款利率下调与禁止手工补息等导致的“存款搬家”效应持续显现,存款向理财与基金的迁徙带来非银存款高增,6月广义基金欠配压力仍存,对信用债配置需求形成支撑。

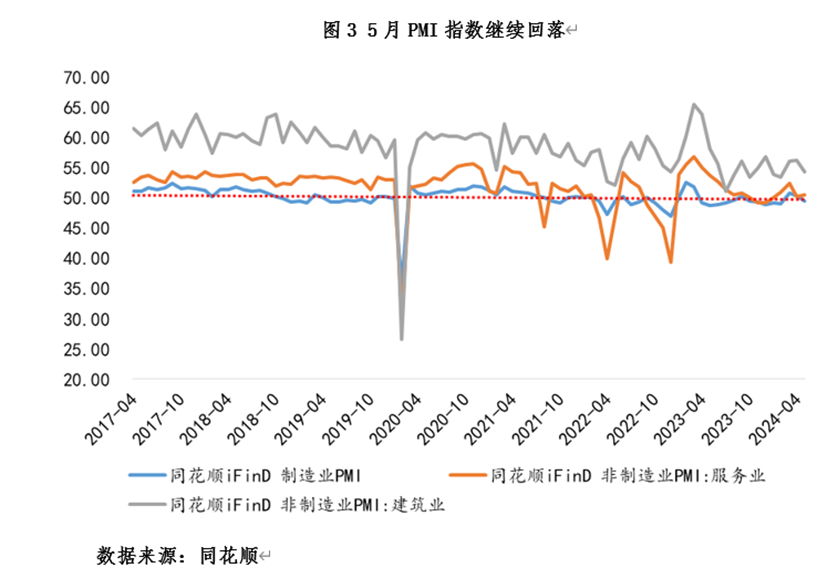

第三,5月份PMI(49.5)继续环比回落,与当月高频数据和原材料库存周期表现比较一致,结构上表现为内需和外需均出现不同程度下滑,生产强度边际弱化,中小企业景气度大幅转弱等特点。从5月通胀数据来看,5月核心CPI环比弱于季节性,反映居民实际消费需求仍偏弱;5月PPI同比降幅收窄、环比回正主要系去年同期低基数效应与有色金属等国际大宗商品价格上涨所致,上游原材料价格明显上行而下游产品价格涨幅较小,导致企业利润空间不断压缩,通过降息等方式缓解中下游企业成本压力的必要性在加大。

流动性方面,5月份央行流动性回笼6870亿,由于5月政府债发行节奏偏慢、信贷需求不足以及银行存单发行较快,且财政支出加速对资金面有所支撑,当月资金面相对平稳,短端套息空间仍在。6月上半月资金面维持平稳宽松,5月政府债净缴款部分通过财政支出形式回流银行间市场,有利于资金面平稳跨季。

政策方面,5月17日国务院新闻办公室举行国务院政策例行吹风会,介绍切实做好保交房工作配套政策有关情况。央行推出四项政策措施,一是宣布将设立3000亿元保障性住房再贷款,用于收购已建成未出售商品房;二是将首套住房首付比例不低于20%调整至15%,二套房首付比例从不低于30%调整至25%;三是取消了首套房和二套房贷利率下限;四是下调个人住房公积金贷款利率0.25个百分点,调整后5年以上首套房个人住房公积金贷款利率为2.85%。“517新政”出台后,一线城市中沪广深相继优化了楼市政策。本次地产需求端政策实际效果仍需要进一步观察,后续货币政策进一步配合可期,随着欧央行6月降息落地与美国通胀降温,海外对国内货币政策的掣肘有所缓和,考虑到银行面临的净息差压力,短期内可能会伴随存款利率-LPR报价利率的继续下调,从而形成政策组合拳,债市后续或将维持震荡走势,短端下行空间更大。

对于债市而言,地产政策对于销售端的拉动可能会呈现脉冲式增长,但中期效果也需要观察。在当前经济修复尚不稳固的背景下,货币政策不具备收紧的基础,资金面有望维持平稳,近期市场降息预期有所升温,短端收益率下行空间有望打开,而监管指导对长端利率下行的制约仍存,债市短端表现或好于长端;同时,尽管理财在6月面临季末阶段性回表压力,但“存款搬家”持续演绎之下广义基金扩容趋势不改,叠加近期保险产品预定利率进一步下调、“炒停售”预期再起,短期内险企负债端扩容或将加速,信用债配置压力较强与实体融资需求偏弱的矛盾之下,资产荒格局有望延续,6月份市场预计仍在资金充裕、机构欠配的现状与政策对中长债利率指导下呈现窄幅震荡行情,利率曲线6月份可能会呈现先陡后平走势,短债基金有望为投资者带来较好的投资回报。

$兴银中短债C(OTCFUND|006546)$$兴银稳安60天滚动持有债券C(OTCFUND|012393)$

风险提示 :

在任何情况下,兴银基金管理有限责任公司(以下简称我公司)不就本文中的任何观点做出任何形式的担保,也不保证有关观点或分析不发生变化或更新,不代表我公司或者其他关联机构的投资建议。本文中内容和意见并非为投资者提供市场走势、个股和基金进行投资决策的参考,使用前务必请核实,风险自负。

本文版权归我公司所有,未获得我公司事先书面授权,任何人不得对本文进行任何形式的发布、复制。本文不代表我公司产品观点,不构成对我公司旗下产品实际投资行为的约束。

市场有风险,投资需谨慎。

本文作者可以追加内容哦 !