一、债市综述

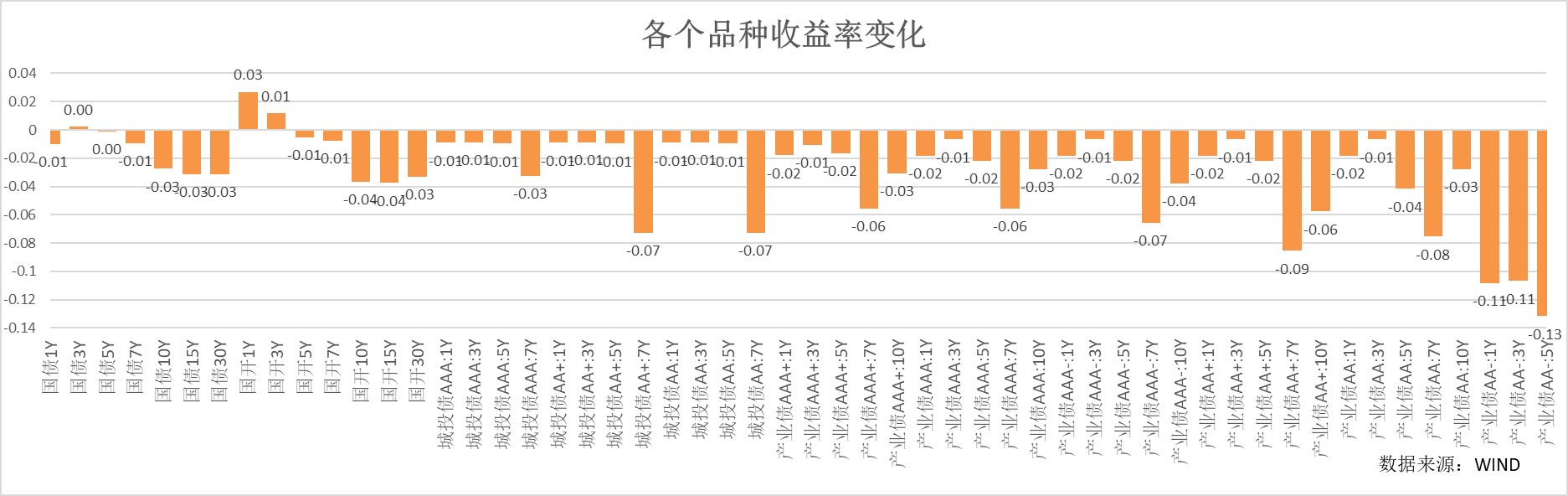

上周资金面整体维持宽松,市场需求维持,整体收益率曲线进一步下行。特别是周五,由于首期50年特别国债发行利率低于市场预期,叠加市场对周一利率变动的博弈,推动长久期利率进一步下行,由于受资金面预期影响,短端利率小幅上行,无风险收益率曲线趋于扁平化。市场整体需求维持高位,信用利差进一步下行。

货币市场方面,央行公开市场净回笼20亿,资金面维持平稳。上周DR001从周二的1.68%上行至周五的1.74%,R001从1.74%上行至1.80%,二者中枢均较前一周上行2bp。DR007小幅上行至周五的1.82%,R007在1.83%-1.84区间波动,二者利差小幅收敛。周内政府债净融资为2532亿,二级1年国股周五收盘2.04%,较前一周小幅下行0.5bp。

二、影响债市主要因素或事件

资金利率:

上周央行公开市场净回笼20亿,资金维持相对平稳。公开市场逆回购余额维持低位,此外本周一有2370亿MLF到期。本周政府债预计净融资1983亿。

国内经济:

5月CPI同比0.3%,持平前值,环比-0.1%,其中非食品价格环比-0.2%,是主要负贡献。PPI同比-1.4%,高于前值的-2.5%,环比上涨0.2%,2023年10月以来首次环比正增长,环比上涨的行业主要是有色冶炼、煤炭开采、黑色冶炼、电气机械。

央行发布5月社融数据,5月社融增加2.07万亿元,略高于万得统计的市场平均预期;社融存量增速为8.4%,较上月提升0.1pct。其中实体信贷增加了8157亿元,企业中长期贷款增加 5000亿元,同比少增2698亿元。5月社融总量显示,实体需求仍然偏弱,政府债支撑较大。5月M1同比增速为-4.2%,较上月下降2.8pct;M2同比增速为7.0%,较上月下降0.2pct。手工补息对于流动性结构影响仍然在持续中。

海外经济:

美国劳工部公布的5月通胀数据超预期回落。5月CPI同比增3.3%,低于预期的3.4%和前值的3.4%;CPI环比0%,低于预期的0.1%和前值的0.3%;核心CPI环比升0.16%,低于预期的0.3%和前值的0.3%,为2021年8月以来最低水平;核心CPI同比3.4%,低于预期的3.5%和前值的3.6%。

美联储2024年6月议息会议,FOMC全体官员一致投票保持联邦基金利率目标区间在5.25%-5.5%,这是自2023年7月加息以来第八次暂停加息。6月FOMC声明总体认可近期通胀回落进程,小幅上修2024年和2025年核心PCE的预测,分别从3月的2.6%和2.2%上修至上调至2.8%和2.3%。6月点阵图显示美联储预计2024、2025、2026分别降息25bp、100bp、100bp(3月预测为75bp、75bp、75bp),整体降息节奏放慢。

三、债市展望

资金维持相对宽松下,由于需求持续,金融GDP规则改变后,市场对于6月流动性预期乐观,需求维持高位,除了短端外,无风险利率继续下行,信用利差进一步压缩。虽然周五金融时报再度发表文章提示目前流动性结构和利率过低的风险,但市场反应低于前期。

周内高频数据边际继续减弱,经济开始显露淡季特征,上下游价格矛盾带来的负面影响也在持续。周内由于流动性预期相对平稳,市场利率整体仍然向下,利差再创新低。关注MLF操作结果后的市场反馈,市场仍然有望回归区间震荡,短期流动性成为债市的主要影响因素。

$圆信永丰丰和A(OTCFUND|008067)$

$圆信永丰丰和C(OTCFUND|008068)$

$圆信永丰强化收益A(OTCFUND|002932)$

风险提示:基金有风险,投资需谨慎;过往业绩不等于未来收益,基金业绩表现具有波动风险。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的不同基金的业绩并不互相保证。本资料不是法律文件,仅供具备相关基金知识的内部工作人员交流使用,请勿作为产品宣传材料向投资者推介。本资料中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议。投资人购买基金时,应详细阅读《基金合同》《招募说明书》及《产品资料概要》等基金法律文件,并选择符合自身风险承受能力的产品进行投资。投资有风险,敬请理性选择。

本文作者可以追加内容哦 !