2024年以来,中国新能源专用车的动力电池装车量持续提升,据大东时代智库(TD)数据库显示,2024年Q1新能源专用车电池装机量达7.8GWh,2023年Q1新能源专用车装机量达3.0GWh,同比增长156%,2024年Q1新能源专用车销量同比增长110%。

得益于国家支持政策驱动,专用车电动化渗透率快速提升。2023年底,工信部等8部门正式印发《关于启动第一批公共领域车辆全面电动化先行区试点的通知》。《通知》指出,确定北京、深圳、重庆、成都、郑州等15个城市为此次试点城市;在预期目标方面,将在环卫车、邮政快递车、城市物流配送车、特定场景重型货车等专用车领域推广新能源汽车,推广数量达到60万辆以上;2024年3月,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,方案鼓励商用车行业大力更新新能源专用车。

大东时代智库(TD)认为中国专用车电动化下的电池市场将呈现四大主要趋势:

趋势一:电池企业在新能源专用车领域的市场集中度持续提升,2025年CR5有望突破95%

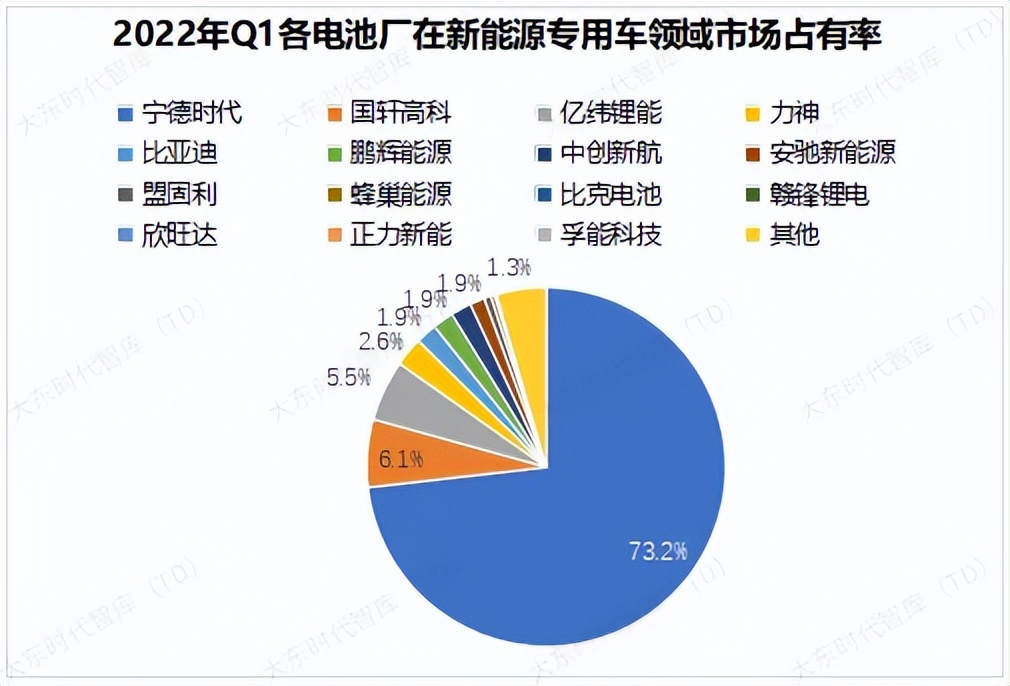

大东时代智库(TD)数据库显示,2024年Q1新能源专用车领域电池企业CR5=93.9%;2023年Q1新能源专用车领域电池企业CR5=92.5%;2022年Q1新能源专用车领域电池企业CR5=89.3%。

表1 2024年Q1新能源专用车领域电池企业装机量

表2 2023年Q1新能源专用车领域电池企业装机量

表3 2022年Q1新能源专用车领域电池企业装机量

趋势二:大电量轻卡电池将拉动新能源专用车市场增长

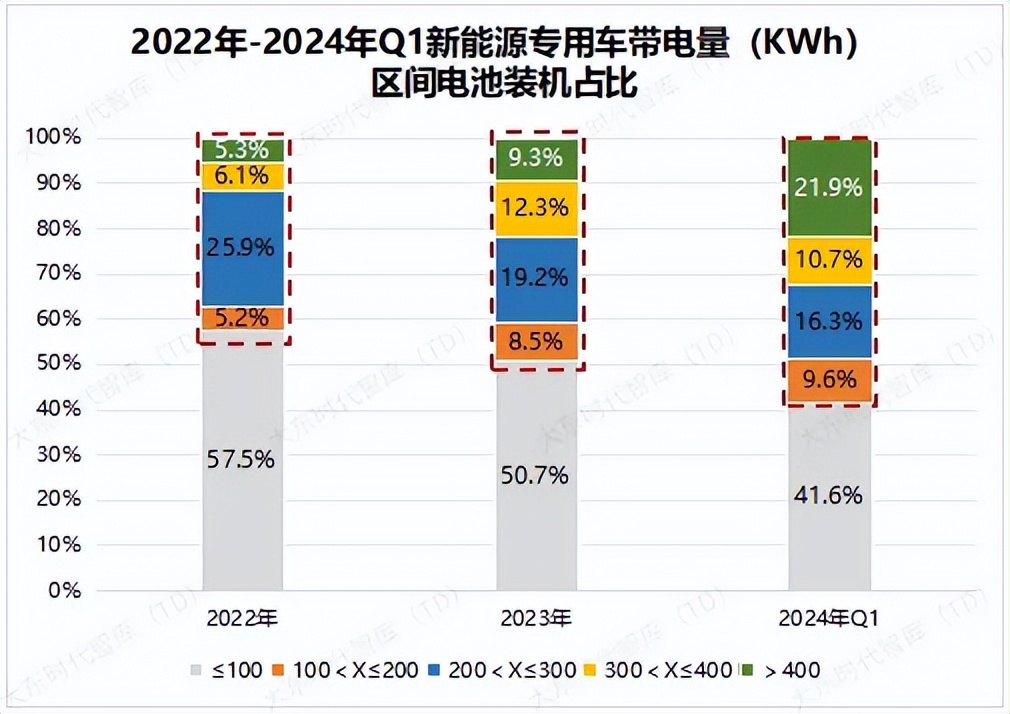

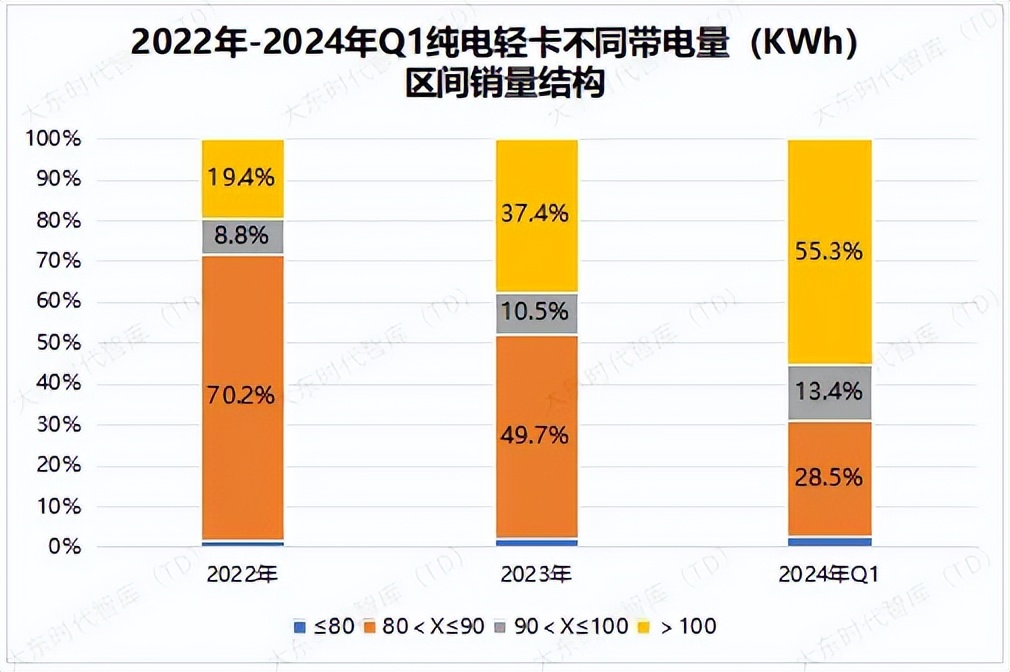

根据大东时代智库(TD)数据库显示,中国新能源专用车领域大电量(100KWh)以上的电芯装机量占比由2022年的42.5%提升至2024年Q1的58.4%,同时从新能源专用车电量销售结构来看,100KWh以上大电量轻卡占比大幅提升,由2022年全年的19.4%的比重提升到2024年Q1的55.3%的比重,且大电量主力车企销量均出现大幅度增长。从成本角度来看,由于电池成本的下降,在车辆价格不变或略降的情况下,专用车可装载更大的电池;且4C及5C电池在轻型专用车领域的加速应用,有望解决超充速率问题。

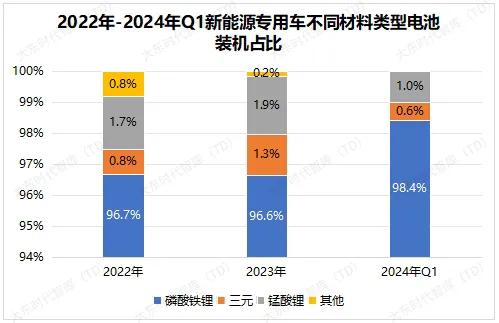

趋势三:纯电磷酸铁锂电池将维持新能源专用车电池领域的优势地位

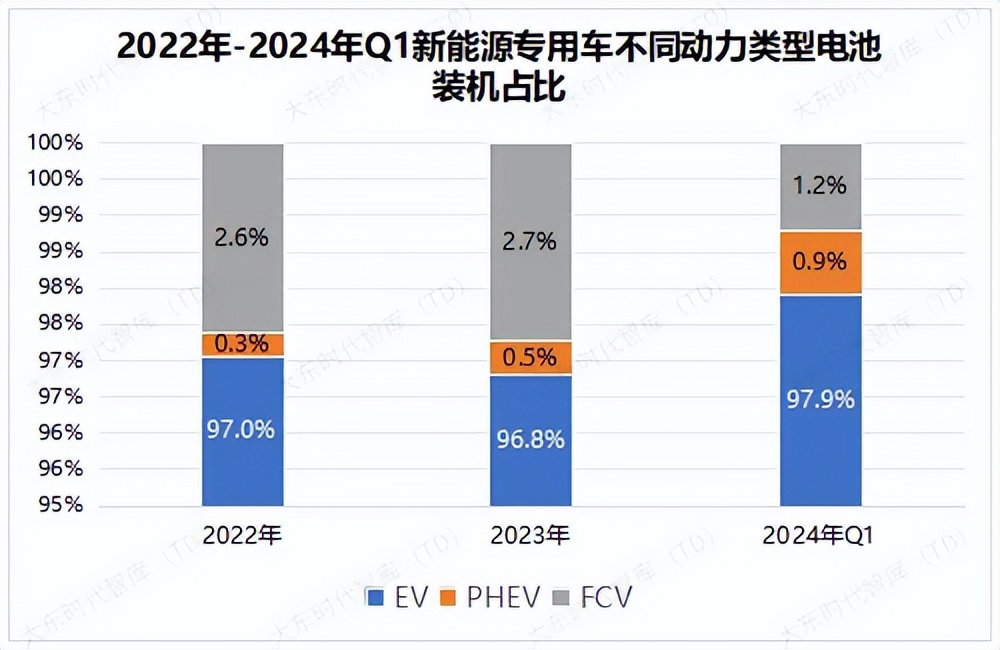

根据大东时代智库(TD)数据库显示,中国新能源专用车领域磷酸铁锂电池装机占比由2022年的96.7%提升至2024年Q1的98.4%,同时EV电池占比由2022年的97%提升至2024年Q1的97.9%。因此从电池材料和动力类型来看,纯电磷酸铁锂电池优势明显,未来仍将维持新能源专用车电池领域的优势地位。

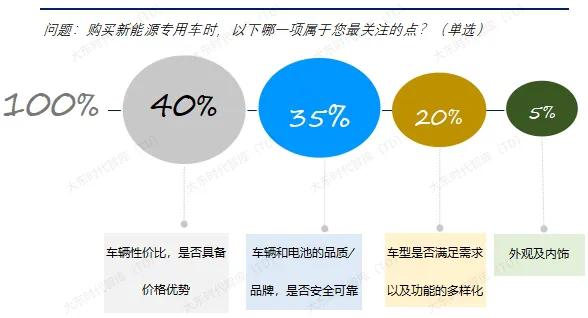

趋势四:用户对于新能源专用车电池品质和品牌认可度将有更高的要求

大东时代智库(TD)通过调研发现,车主对于新能源专用车的可靠性提出了更多的要求,购车时不仅仅关注车辆品牌,对于电池和电机等主导车辆的关键性能零部件也提出了更高的要求。消费者从以往关注车辆的性价比转而开始关注与车辆安全密切相关的电池品质,这将使得具有品质优势和品牌认可度的电池企业在新能源专用车领域持续抢占话语权,通过技术升级和研发投入,宁德时代和亿纬锂能等电池企业在新能源专用车领域持续发力,引领专用车电动化新纪元。

-END-

关注大东时代工业数智公众号

即可了解更多会议内容及免费参会报名。

免费领取:《锂电行业数字化转型白皮书》

本文作者可以追加内容哦 !