本期主讲人:

黄煜霄,上银基金权益投研部研究员

本硕毕业于悉尼大学金融学专业,擅长用底层思维对市场进行分析,坚持用辩证思考的方式对事物进行深入挖掘,目前主要研究方向为电子、纺服等行业。

一.市场概况

上周(6.11-6.14)A股市场震荡整理,上证指数在3000点寻找支撑,上证指数、深证成指、创业板指分别下跌0.53%、0.94%、1.6%。市场轮动较快,前期超跌的小盘股表现相对亮眼,科特估关注度提升,市场情绪依旧较为低迷,北上资金继续流出。

二、热点聚焦

一、CPI环比季节性略降,同比涨幅与上月相同

5月份,消费市场运行总体平稳,全国CPI环比季节性下降,同比涨幅与上月相同。扣除食品和能源价格的核心CPI同比上涨0.6%,继续保持温和上涨。

从环比看,CPI下降0.1%,降幅略小于近十年同期平均下降0.2%的水平。其中,食品价格由上月下降1.0%转为持平。食品中,受南方暴雨天气、蛋鸡夏季产蛋率下降和生猪产能调减等因素影响,鲜果、鸡蛋和猪肉价格分别上涨3.0%、2.7%和1.1%;市场供应较为充足,虾蟹类、牛肉和鲜菜价格分别下降4.3%、3.6%和2.5%。非食品价格由上月上涨0.3%转为下降0.2%,影响CPI环比下降约0.14个百分点。非食品中,小长假后出行热度季节性减退,飞机票、交通工具租赁费和长途汽车价格分别下降9.4%、7.9%和2.7%;受国际油价变动影响,国内汽油价格下降0.8%;夏装换季上新,服装价格上涨0.4%。

从同比看,CPI上涨0.3%,涨幅与上月相同。其中,食品价格下降2.0%,降幅比上月收窄0.7个百分点,影响CPI同比下降约0.37个百分点。食品中,猪肉、淡水鱼和鲜菜价格分别上涨4.6%、3.3%和2.3%,涨幅均有扩大;鸡蛋、鲜果和食用油价格分别下降8.5%、6.7%和5.1%,降幅均有收窄;牛肉、羊肉和禽肉类价格分别下降12.9%、7.5%和2.9%,降幅继续扩大。非食品价格上涨0.8%,涨幅比上月回落0.1个百分点,影响CPI同比上涨约0.68个百分点。非食品中,能源价格上涨3.4%,涨幅回落0.2个百分点;扣除能源的工业消费品价格上涨0.1%,涨幅回落0.3个百分点,其中新能源小汽车和燃油小汽车价格分别下降6.9%和5.2%,降幅均有扩大;服务价格上涨0.8%,涨幅与上月相同,其中家庭服务和教育服务价格均上涨1.8%,涨幅略有扩大。

据测算,在5月份0.3%的CPI同比变动中,翘尾影响约为0,今年价格变动的新影响约为0.3个百分点。

二、PPI环比由降转涨,同比降幅收窄

5月份,受部分国际大宗商品价格上行及国内工业品市场供需关系改善等因素影响,全国PPI环比由降转涨,同比降幅收窄。

从环比看,PPI由上月下降0.2%转为上涨0.2%,改变了前6个月连续下降趋势。其中,生产资料价格由上月下降0.2%转为上涨0.4%;生活资料价格下降0.1%,降幅与上月相同。受国际市场有色金属价格上行影响,国内有色金属冶炼和压延加工业价格上涨3.9%,其中铜冶炼、铝冶炼、金冶炼价格分别上涨7.0%、3.4%、2.8%。煤炭主产地供应偏紧,“迎峰度夏”补库需求陆续释放,煤炭开采和洗选业价格上涨0.5%。大规模设备更新等政策逐步落地见效,钢材市场预期向好,黑色金属冶炼和压延加工业价格上涨0.8%。国际油价下行带动石油和天然气开采业价格下降2.1%。建材价格继续下降,玻璃制造、水泥制造价格分别下降1.2%、0.8%。装备制造业中,电气机械和器材制造业、计算机制造价格分别上涨0.7%、0.1%;锂离子电池制造、新能源车整车制造价格分别下降0.5%、0.2%。消费品制造业中,文教工美体育和娱乐用品制造业、家具制造业价格分别上涨0.6%、0.2%;农副食品加工业价格下降0.5%。

从同比看,PPI下降1.4%,降幅比上月收窄1.1个百分点。其中,生产资料价格下降1.6%,降幅收窄1.5个百分点;生活资料价格下降0.8%,降幅收窄0.1个百分点。主要行业中,煤炭开采和洗选业价格下降9.0%,非金属矿物制品业价格下降8.8%,黑色金属冶炼和压延加工业价格下降3.7%,化学原料和化学制品制造业价格下降3.4%,农副食品加工业价格下降3.4%,电气机械和器材制造业价格下降3.0%,计算机通信和其他电子设备制造业价格下降1.9%,降幅均收窄。汽车制造业价格下降2.0%,降幅与上月相同;石油煤炭及其他燃料加工业价格由上月下降1.0%转为上涨3.4%;石油和天然气开采业价格上涨9.4%,涨幅与上月相同;有色金属冶炼和压延加工业价格上涨8.9%,涨幅扩大5.3个百分点。

三、每周关注

1.保障性住房再贷款落地见效将一举三得

6月12日,中国人民银行召开保障性住房再贷款工作推进会。会议强调,金融机构和有关单位要“着力推动保障性住房再贷款政策落地见效,加快推动存量商品房去库存”。

实际上,今年以来,监管部门密集出台了多项政策,推动房地产市场稳健发展。此次保障性住房再贷款政策作为金融支持房地产业发展的“组合拳”之一,推动其落地见效或将起到三重积极影响。

首先,有利于支持房地产市场平稳健康发展。国家统计局新闻发言人近日表示,我国房地产业继续处于调整期,1月份至4月份,房地产开发投资同比下降9.8%,新建商品房销售面积同比下降20.2%,销售额同比下降28.3%,房屋新开工面积同比下降24.6%。在此背景下,加快推动保障性住房再贷款政策落地,不仅有利于消化存量房产和优化增量住房,还有利于构建房地产发展新模式,促进房地产业高质量发展。

具体而言,此次保障性住房再贷款将对房地产业形成两方面的强支撑:一方面是大体量资金支持,此次再贷款总规模3000亿元,支持地方政府选定的国企收购已建成未出售商品房,用作配售型或配租型保障性住房,由于人民银行按照贷款本金的60%发放再贷款,因此有望带动银行贷款5000亿元;另一方面是释放出积极信号,有利于提振房地产市场信心。

其次,有利于金融业更为稳健地发展,形成金融与房地产良性循环。从短期看,上述再贷款规模大、成本低,在市场利率下行期,商业银行使用再贷款投放信贷,有利于提升服务实体经济的能力;从长期看,房地产市场健康发展,既能提升金融机构抗风险能力,还能为金融机构配置资产带来更多选择。

第三,有利于助推我国经济延续回升向好态势。房地产作为国民经济支柱产业之一,关联着众多上下游产业,其健康发展对宏观经济的重要性不言而喻。今年6月7日召开的国务院常务会议也明确提到,房地产业发展关系人民群众切身利益,关系经济运行和金融稳定大局。此次房地产金融政策加力优化,将持续巩固金融对实体经济的支持。

要让再贷款发挥出应有效果,有两点十分关键:一是监管部门强化沟通协调,明确相关政策、规则,细化银行机构放贷、地方国企收购流程,适时推出实施细则。二是金融机构需坚持市场化运作的思路,确保商业可持续。此次中国人民银行在调研推广前期租赁住房贷款支持计划试点经验后,也明确强调“加强制度保障和内外部监督,坚持自愿参与、以需定购、合理定价,确保商业可持续”。

2.欧盟对中国电动汽车加征关税,不会阻碍中国车企出海步伐

欧盟委员会披露的临时关税比市场之前预期的25%略低。欧盟委员会披露了对从中国进口的电池电动汽车(BEV)征收的临时关税水平。欧盟委员会对三家抽样中国汽车生产商征收的关税分别为:17.4%,20%和38.1%。另外对中国其他参与调查但尚未抽样的电池电动汽车生产商将被征收21%的加权平均关税,“不配合调查的公司”将面临38.1%的关税。另外欧盟委员会称,如果与中方的讨论不能得出有效的解决方案,这些临时关税将从7月4日起引入。我们认为21%的临时关税比市场之前预期的25%略低,同时对中国新能源车龙头只征收17.4%的临时关税。

具备规模效应和供应链优势的车企如等在21%关税下依然具备竞争力。我们认为部分具备规模效应和供应链优势的车企在20%的关税下依然具备竞争力。头部电车企业在欧盟的定价较中国高接近一倍,利润十分可观,即使加征20%的关税,该车型在欧盟市场也能获得可观的利润。另外体量较大的车企在20%关税情况下同样具竞争力。但是规模较小的等一众新势力依靠中国生产再运输进入欧盟影响较大。

本土化生产未来将成为中国车企进入欧洲市场的主要战略。我们剔除欧洲插混,只看纯电的分析。2023年中国车企于欧洲市场份额由2017年的1.5%持续提升到2023年的9.7%,增长强劲。我们认为欧盟的关税跟美国的政策目的不同,主要目的是减少中国车企依靠成本优势从中国出口低成本新能源车到欧洲。因此我们认为会有更多中国车企会在欧洲本地建厂,此举有助于树立自有品牌形象,节省运费和潜在关税上升。匈牙利已成功吸引头部电车企业在该国建立欧洲第一家工厂。西班牙目前已获得另一家大型车企的投资,计划与当地一家公司合作,于2024年4季度在巴塞罗那投产。还有很多欧洲国家以不同的激励计划和优惠政策吸引中国车企在当地建厂。

欧盟潜在关税影响可控,难以阻碍中国车企出海步伐。部分头部车企出口布局完善。我们认为大多中国车企对电池电动汽车征收关税有预期。而且从出口布局来看,基本所有车企首站出口建厂都在东盟国家,充分考虑了地缘和关税风险。欧盟关税落地后,会考虑自身发展战略,才决定是否在欧洲当地建厂。我们认为欧盟潜在关税影响可控,难以阻碍中国车企出海步伐。同时在覆盖的公司中,部分头部车企出口布局完善,海外销量有望维持增长。

四、每周一图:居民出境游意愿修复,出境游市场有序复苏

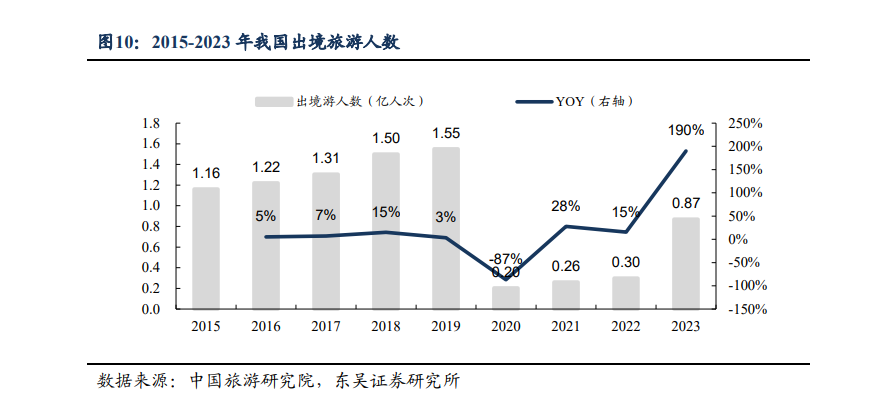

自2023年初起,我国出境游市场开始重启。根据中国旅游研究院数据,2023年居民出境旅游意愿增强,出境旅游人数超过0.87亿人次,同比+190%,恢复至2019年的56%,预计2024年出境旅游人数为1.30亿人次,为2019年同期的84%。随着我国旅游市场动能和居民出境游意愿的修复,出境旅游人数有望回归疫情前的稳定增长状态,国际旅游市场预计将迎来有序复苏。

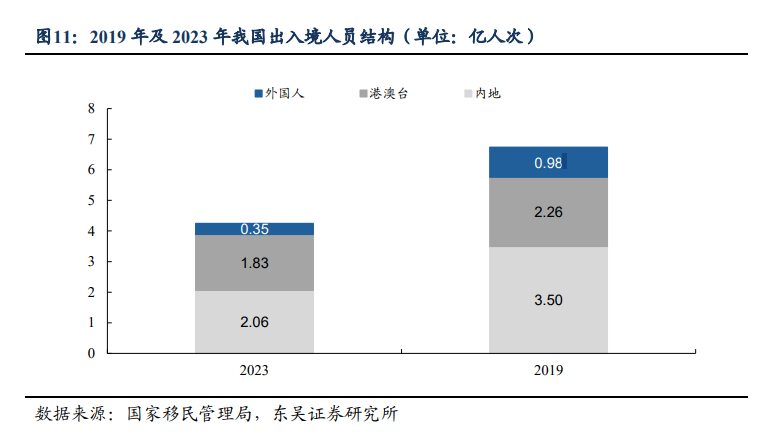

国际客流结构调整,港澳台出入境人次占比提高。2023年全国移民管理机构全年累计查验出入境人员4.24亿人次,同比上升266.5%,其中内地居民、港澳台居民和外国人分别为2.06/1.83/0.35亿人次。2023年港澳台居民占比43%,2019年占比34%,由于签证及国际航线恢复原因,2023年港澳台地区率先恢复。

出境游目的地多元化趋势显现,亚洲国家和地区仍为热门选择。根据中国旅游研究院的调查,受访者中有超过四分之一的游客有意愿前往欧美进行旅游,其次为东南亚和港澳台地区。2022年以来,中国游客的出境选择更为多元化,欧洲、北美洲、非洲等占比提升,亚洲国家和地区仍然以65%的比例位列榜首。年轻用户开始主导出境游市场,更加关注出行品质与体验。《2023年中国出境游行业发展报告》统计,2023年7月90后及00后用户合计占比超过五成,成为最重要的出境游用户群体。年轻人正在改变中国出境游市场,具体体现在:(1)截至2023年7月,90后与00后人口规模达到3.7亿人,正在改变中国出境游市场的消费偏好、需求结构以及旅行方式;(2)更加追求多元化及个性化,出行需求不断细化,更青睐于满足多样化、定制化的旅行预定平台;(3)计划性较低,年轻人出游决策时间短,不愿意被周密的计划约束,追求体验感。

风险提示:基金有风险,投资需谨慎。本资料中的信息或所表达的意见仅供参考,并不构成任何投资建议。投资人购买基金时应详细阅读基金的基金合同、招募说明书和基金产品资料概要等法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目标、投资期限、投资经验、资产状况等因素选择与自身风险承受能力相匹配的产品。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。基金产品存在收益波动风险,基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。行业、指数过往业绩不代表基金业绩表现,也不作为基金未来表现的承诺。

本文作者可以追加内容哦 !