一周市场回顾

A股震荡分化,TMT带动中小盘上涨

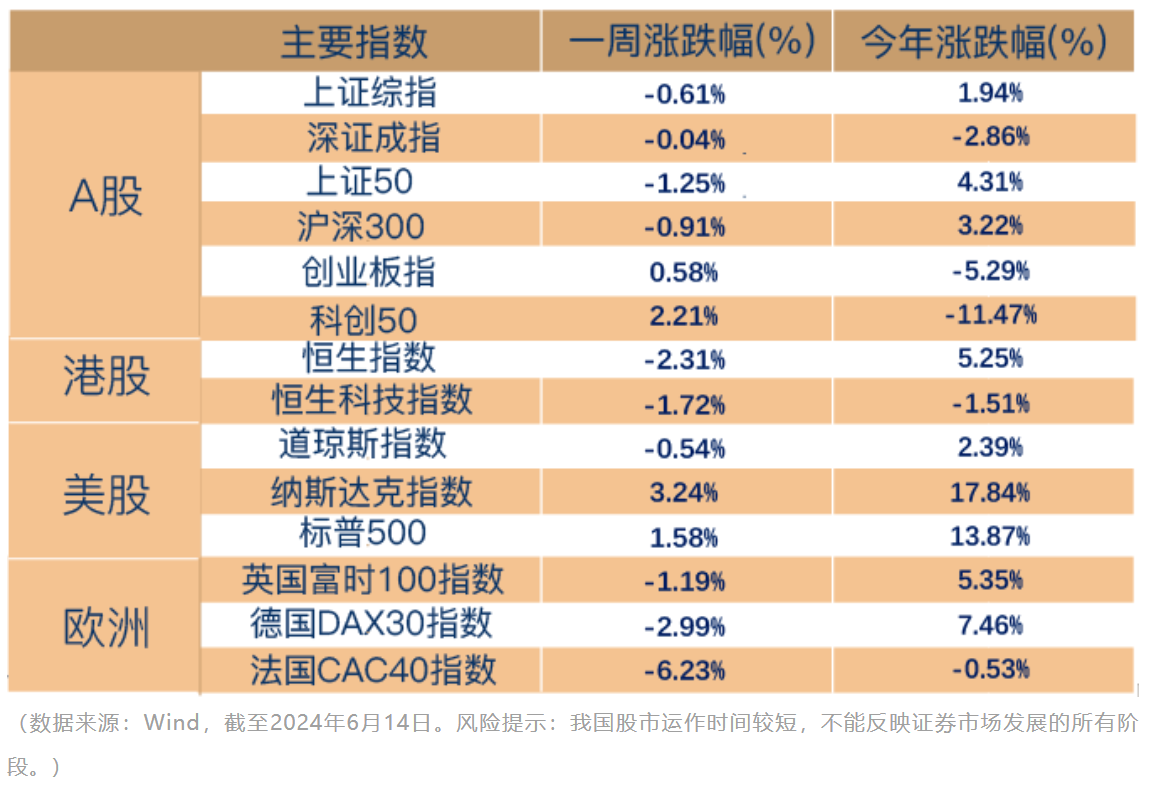

上周A股市场持续震荡走势,风格表现较此前有所变化,中小创表现相对更优。主要宽基指数中,上证指数下跌0.61%,深证成指下跌0.04%,沪深300下跌0.91%,创业板指上涨0.58%。

行业方面,申万31个一级行业有10个行业录得正收益,通信(6.01%)、电子(4.67%)、计算机(3.66%)、传媒(2.07%)、汽车(1.33%)表现靠前;交通运输(-3.72%)、农林牧渔(-2.99%)、食品饮料(-2.89%)、有色金属(-2.56%)、银行(-2.5%)等表现靠后。

海外方面,上周美国劳工部公布的数据显示通胀在继续降温,其中,未季调的5月美国CPI同比增长3.3%,低于预期的3.4%和前值的3.4%,为2021年4月以来最低水平;核心CPI同比增长3.4%,低于预期的3.5%和前值的3.6%。数据公布后,市场对美联储今年的降息预期升温,不过随后公布的联储FOMC会议决议整体态度仍然偏鹰,表述相关数据增加了对通胀可持续下降的信心,但还不足够,发布会上没有明确的降息指引。

一周热点回顾

5月数据:社融、信贷双增,CPI、PPI连续温和回升

上周我国5月份金融和通胀数据发布。

金融数据方面,社融、信贷双增。具体来看,5月社会融资规模存量同比增速8.4%;5月末,人民币各项贷款余额同比增长9.3%;1-5月,人民币各项贷款增加11.14万亿元,为历史同期较高水平。

从社融结构来看,人民币贷款同比少增拖累社融,政府债券同比大幅多增,是5月社融的主要支撑项。一是超长期特别国债在5月启动发行,二是5月地方专项债发行也有所提速。

通胀方面,国家统计局公布的数据显示,5月份全国居民消费价格指数(CPI)同比上涨0.3%,同比涨幅连续四个月为正值;全国工业生产者出厂价格指数(PPI)同比下降1.4%,降幅比4月份收窄1.1个百分点。

CPI上涨主要来源于公共服务和猪肉两个方面的驱动:一是近期多类公共服务出现涨价现象,如燃气、水电、高铁等,对通胀有一定抬升作用,不过对需求可能存在挤出;二是近期猪肉产能去化偏积极,猪肉价格企稳回升至去年年中以来最高位置,可能由拖累逐渐转为拉动。核心商品和房租相对滞后并且企稳仍有待观察。对于PPI而言,在基数作用下,整体同比和名义增长或进入温和回升阶段。

10个月“按兵不动”,美联储降息举措预期后移

6月12日,美国劳工部公布数据显示,美国5月CPI同比上升3.3%,预期3.4%;环比持平,预期0.1%。剔除波动性较大的食品和能源项目,核心CPI环比上涨0.2%,为去年7月以来最温和的环比涨幅;同比上涨3.4%,预期3.5%,前值3.6%,同比涨幅降至3年多以来新低。

在同日举行的6月货币政策会议上,美联储决定将联邦基金利率目标区间维持在5.25%至5.50%之间不变。这是美联储自去年9月以来连续第七次会议维持利率不变。值得注意的是,美联储6月货币政策会议声明的部分措辞较之前存在一定的变化。比如,鲍威尔对通胀的表述从5月份的“缺乏进一步进展”变为“出现了适度改善”,表明美国4、5月份通胀数据的连续回落,可能在一定程度上缓解了一季度通胀数据反弹带来的再通胀隐忧。

但是,美联储依旧上调了年内的核心PCE和利率中枢预测,“点阵图”显示的年内降息预期也从3月份的降息3次下降至1次,表明当前美联储对开启降息的态度更加谨慎。美联储主席鲍威尔会后强调,尽管美国通胀已大幅缓解但仍过高,还不足以给美联储降息的信心。

市场方面,投资者对美联储的降息预期有所升温。上周长期国债收益率大幅走低,与利率预期关系密切的2年期美债周跌18.6个基点至4.68%,创五周最大跌幅,基准10年期美债周跌21.6个基点至4.21%。美股三大股指涨跌不一,全周来看,纳斯达克综合指数涨3.24%;标普500指数涨1.58%;道琼斯工业平均指数累跌0.54%。

一周资金追踪

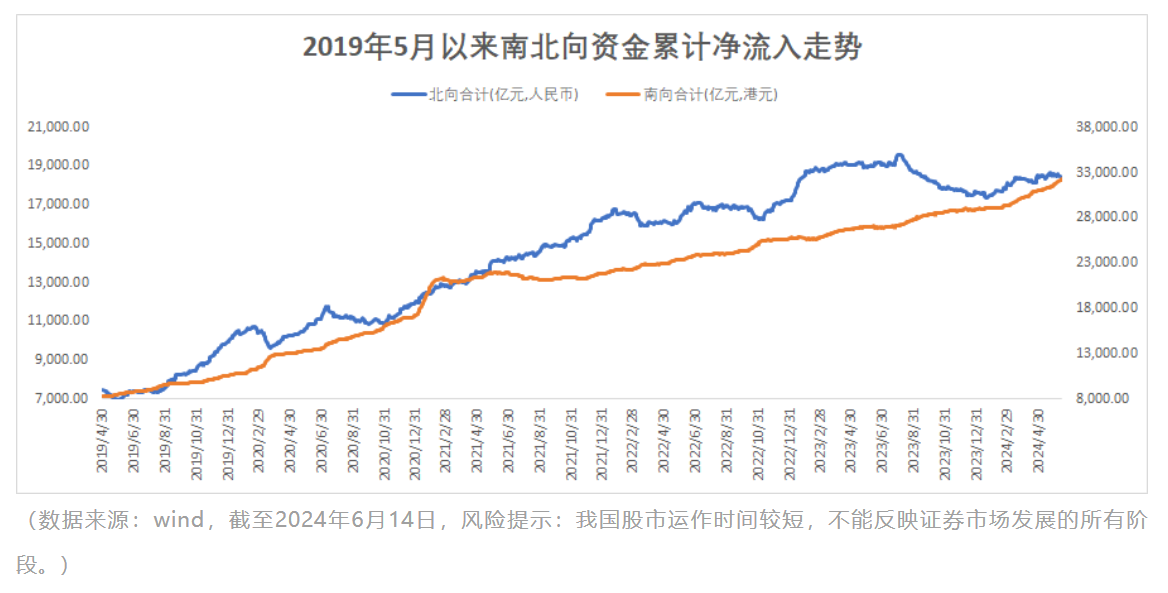

越跌越买,内资持续南下港股市场

市场情绪方面,上周四个交易日,A股日均成交额为7512.36亿元,较前一周小幅下降2.23%。

资金方面,上周北向资金(外资)净流出、南向资金净流入。具体来看,北向资金(外资)上周净流出218.73亿元,其中沪股通净流出165.38亿,深股通净流出53.36亿。南向赴港资金(内资)净流入269.58亿港元,其中沪市港股通净流入135.18亿港元,深市港股通净流入134.49亿港元。

行业方面,全周来看,外资净流入的板块包括电子、计算机、通信、农林牧渔、石油石化等,净流出的板块包括食品饮料、医药生物、家用电器、银行、交通运输等。

指数估值分位数

上周A股市场成长风格表现占优,红利有所回调,当前中证红利指数的股息率提升至5.84%。

从A股估值、风险溢价等多项指标来看,截至6月14日,沪深300、中证500指数市盈率估值分位数在相对低位(估值分位数越小,投资价值越大);风险溢价角度观察,大部分宽基指数近10年以来风险溢价分位数处在80%以上高位(风险溢价分位数越大,投资价值越大)。

$博道成长智航股票C(OTCFUND|013642)$

$博道惠泰优选混合C(OTCFUND|016841)$

$博道沪深300指数增强C(OTCFUND|007045)$

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

本文作者可以追加内容哦 !