01 权益观点

经济下行风险有限,市场轮动偏快,等待新主线的酝酿。偏弱的社融数据有待防空转、手动补息等前期不良资金行为的消化,对宏观经济的实质影响有限,政府发债有望补充企业和居民偏弱的信贷需求。近期国常会提及地产政策,后续政策的再度加码值得期待,经济下行风险相对可控。虽然短期市场对于政策强刺激预期不高,但改革预期随着三中全会的临近将出现改善,具体改革内容值得关注期待。美国5月通胀超预期回落,美联储议息会议延续稳健,外围降息预期有所改善,但降息周期的开启还需要通胀的稳步下行或就业需求的持续降温,不然市场可交易的预期差空间依然偏小。

行业配置上,风格均衡以应对市场偏快的结构轮动。市场轮动偏快,等待新主线的酝酿。后续有待三中等政策预期提振市场风偏,在此之前低风偏下对高股息会相对有利。科技方面,上周在科特估等话题带动下,成长方向出现明显上涨,但政策预期、事件催化主导的主题交易性特别偏强,短期要关注交易拥挤或事件落地带来的交易性回调。AI、卫星互联网等方面产业有积极进展,滞涨的军工等科技蓝筹亦有配置价值。顺周期方面,出口链短期景气度受到运价供应链影响,中报亦有汇兑损益缺口,短期配置需聚焦核心品种;国常会提及地产政策储备,后续地产“政策博弈”或仍有机会。

02 市场回溯

A股:虽然上周发布的PPI增速数据边际回暖,但未能有效提振市场信心,叠加外资加速流出、两融规模回落,A股继续震荡整理,成交缩量明显,板块轮动的速度较快,热点题材的持续性依然较差,整体来看宽基指数之间的分化程度显著,小盘股相对占优,其中国证2000、创业板指、沪深300、上证指数涨跌幅分别为1.25%、0.58%、-0.91%、-0.61%。

风格方面,成长>金融>周期>消费;行业方面,苹果上周召开了WWDC大会,展示了拥抱AI的决心和进展,引发消费电子行情,同时周中出现了关于“科特估”的讨论,带动科技板块表现强势,通信、电子等TMT和军工普遍有较好表现;受大宗商品价格回落影响,周期板块本周持续回调,有色、石油石化、钢铁下跌较多,煤炭表现相对稳健;端午假期旅游消费量增、价减,人均旅游恢复程度仍不及2019年,白酒批价价格下行,消费板块整体表现不佳,农林牧渔、食品饮料、美容护理回调较多,可选消费品中的汽车、家电分别上涨1.3%、0.1%;在地产政策步伐放缓、缺乏基本面数据支撑的背景下,上周金融板块表现不佳,但非银受券商重组概念影响上涨1.2%。

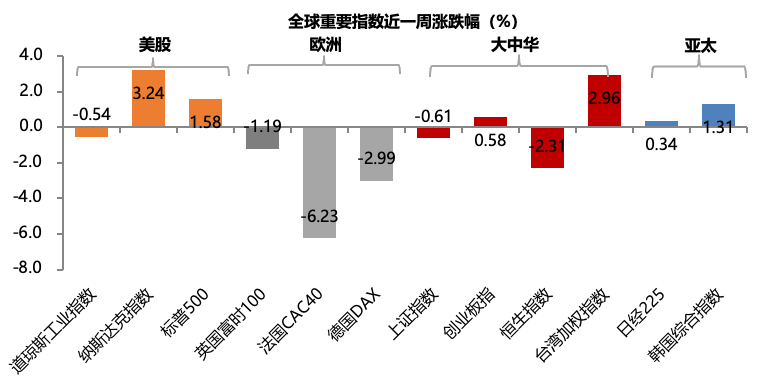

海外:美国5月通胀数据超预期降温,初请失业金人数意外升至9个月高点,就业市场超预期疲软,显示通胀降温、劳动力市场在高利率环境下低迷,市场降息预期升温,加之AI再次成为市场焦点,美股市场市值前四大科技巨头创下历史新高,推动标普500指数、纳指刷新历史新高。上周美股有所分化,其中纳斯达克指数上涨3.24%,标普500上涨1.58%,道琼斯指数小幅下跌0.54%;欧洲股市出现较大幅度下跌,其中法国CAC40下跌6.23%,英国富时100下跌1.19%,德国DAX下跌2.99%;亚太地区市场整体上涨,大中华区内部分化,其中恒生指数下跌2.31%,台湾加权指数上涨2.96%,此外日经225上涨0.34%,韩国综合指数上涨1.31%。

资金面

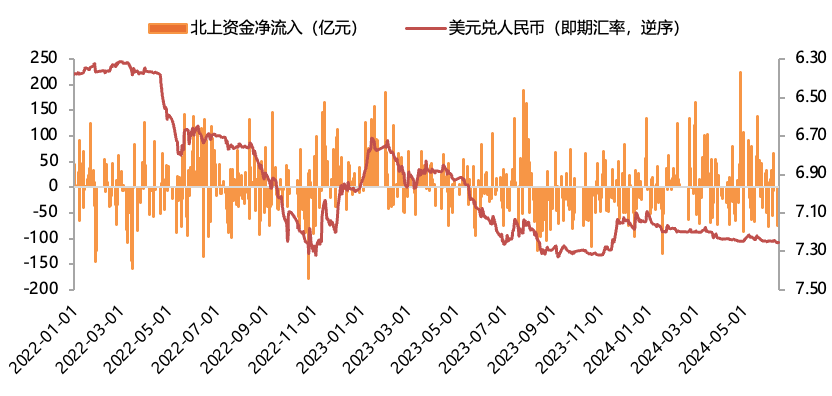

上周美元指数上涨,人民币汇率贬值。截止6月14日,美元指数收盘价105.5267,美元指数上周上涨0.56%;美元兑离岸人民币(USDCNH)收于7.2710,离岸人民币兑美元贬值0.11%。上周外资转为净流出,北向资金单周累计净流出219亿(前值净流入53亿)。

估值面

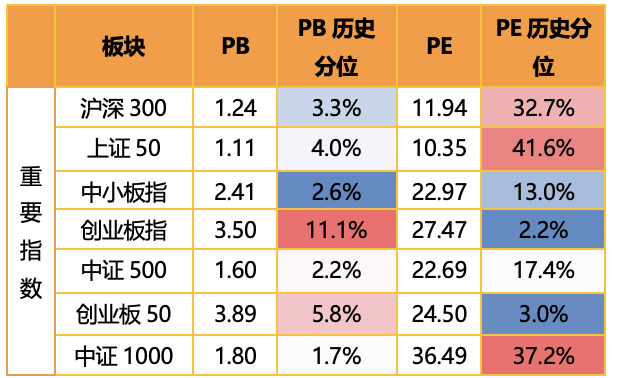

上周大盘权重指数估值涨跌互现。具体看,中小板指估值分位上涨1.0%,创业板50估值分位上涨0.4%,中证1000估值分位上涨0.7%,沪深300估值分位下跌1.8%,上证50的估值分位下跌1.4%。横向比较看,中证1000、沪深300和上证50的估值分位水平已处于30%以上的区间,中证500和中小板指仍处于30%以下的历史低位区间,创业板指、创业板50的估值分位水平仍处于5%以下的历史极低区间。

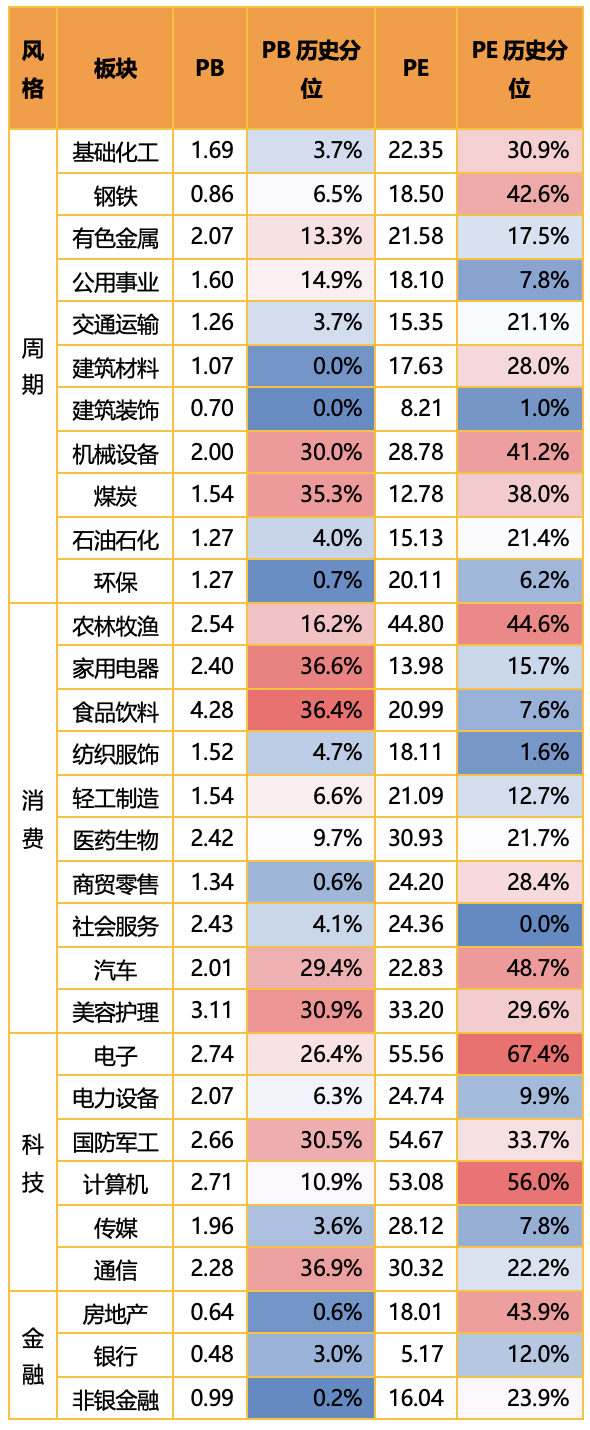

分板块来看,各板块估值水平涨跌互现。具体来看,科技成长板块估值分位整体上涨,计算机、国防军工、通信、传媒、电子估值分位分别上涨4.6%、0.9%、5.0%、0.6%、4.8%;周期板块估值分位整体下跌,其中公用事业、交通运输、环保、基础化工、钢铁、石油石化、建筑材料、建筑装饰估值分位分别下跌1.1%、3.7%、0.5%、1.1%、0.6%、0.8%、1.3%、0.5%;消费板块估值分位涨跌互现,农林牧渔、美容护理、纺织服饰、医药生物估值分位分别下跌2.4%、2.1%、0.2%、0.8%,汽车、家用电器估值分为上涨0.6%、0.1%;金融板块估值分位涨跌互现,房地产、银行估值分位分别下跌0.6%、1.1%,非银金融估值分位上涨1.2%。

情绪面

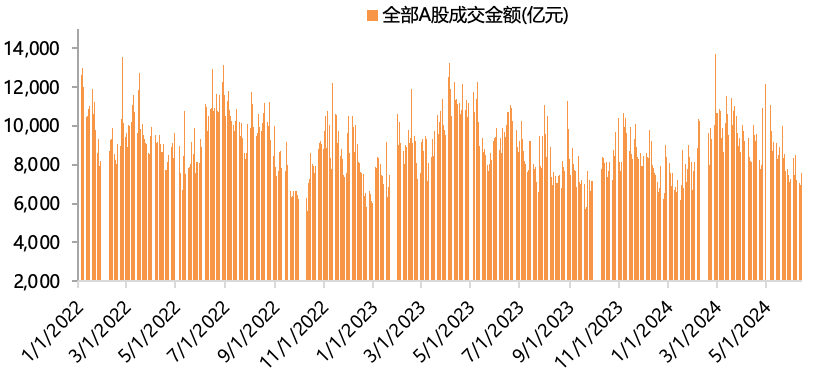

上周A股交投活跃度下降,A股日均成交额下降至0.75万亿的水平(前值0.77万亿)。上证综指、沪深300、创业板指换手率当前值较上上周有所上升,其中上证综指换手率75%、沪深300换手率55%,创业板指换手率172%。

$金鹰红利价值混合C(OTCFUND|016563)$

$金鹰先进制造(SZ162107)$

$金鹰科技创新股票A(OTCFUND|001167)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !