一芽生,乃至春。

选择一家好公司,从机构调研入手是一个不错的角度。

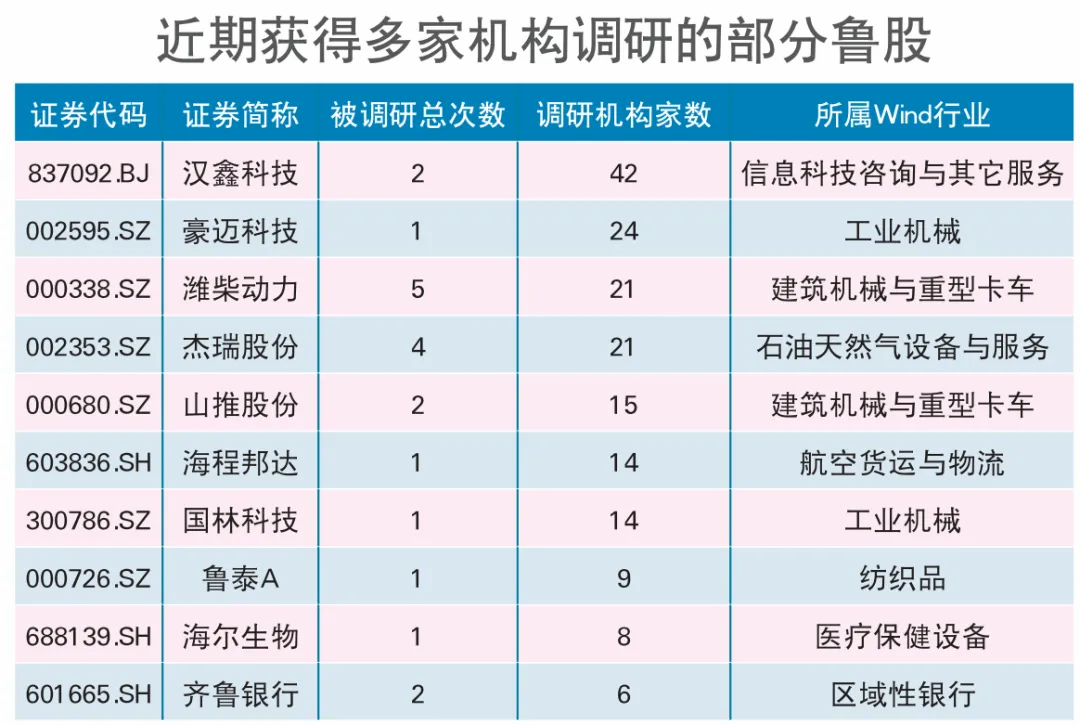

临近上半年收官,机构调研A股公司的热度再度升温。

2024年6月已经有26只鲁股接受了机构调研,涵盖了工业机械、半导体、信息技术等领域,调研内容涉及经营展望、科技创新等方面,其中上市公司海外业务最受关注。

豪迈科技已在美国、泰国、匈牙利、印度、巴西、越南、墨西哥、柬埔寨等地设立子公司,墨西哥工厂已于2024年4月份开始接单,产能将跟随工厂建设完工进度陆续释放,全球轮胎企业前10强都是他的客户。

潍柴动力海外出口造就了新的业绩增长曲线,2024年一季度服务客户同比大幅增长,而且在中东、非洲、南美等市场,中国重卡的占有率都在迅速提升,2024年的销量预计比去年还会有比较大幅度的增长。

杰瑞股份凭借高技术壁垒在海外市场持续突破,海外业务收入占比不断提升,2023年公司海外业务收入占比已经达到46.85%。

近期,杰瑞已与伊拉克中部石油公司等相关合作方完成曼苏里亚气田开发合同的初步签署,进一步支持业绩提升。

这些成功“出海”的公司通常具备核心竞争优势,以及明确的国际化战略和全球化供应链网络,这些都将有助于提升公司的盈利能力和市场份额。

之前有分析过潍柴动力,今天我们来看一下杰瑞股份。

杰瑞股份是民营油服设备龙头,也是压裂设备行业领军者。从财报上来看,杰瑞股份表现确实优异,散发着高成长性的活力。

一是业绩高速增长。

特别是2018年,净利润猛涨807.57%,总的来看,2017-2023年公司营收由31.87亿元增长至139.12亿元,6年CAGR为27.84%。

归母净利润由0.68亿元增长至24.54亿元,6年CAGR高达81.79%,成长性极强。

再者,2023年公司累计获取订单金额为139.56亿元,同比增长9.65%,其中,海外新增订单占比36.78%,同比保持增长,保障未来的业绩。

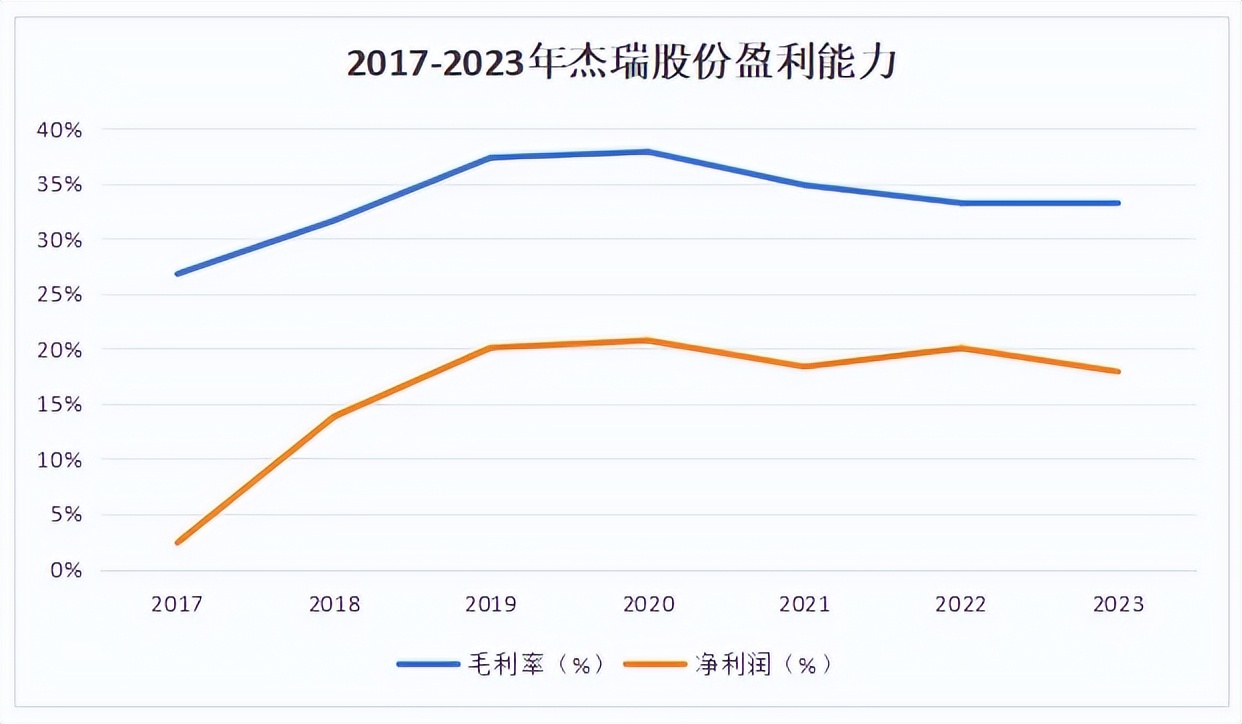

二是盈利能力回暖。

2017年以来,公司综合毛利率上下波动,从2017年的26.8%增长至2020年的37.9%,再减少至2023年的33.23%。总的来说毛利率、净利率波动上升,盈利能力提升。

2023年杰瑞收入占比当中装备占比37%,油气服务占比40%,其中装备由于长期毛利率维持在40%左右,对净利润贡献最大。

当前公司的压裂设备不断获得海外客户认可,包括北美和中东和中亚等三大核心区域。随着装备出海的订单不断兑现,公司的整体毛利率和净利率会持续提高。

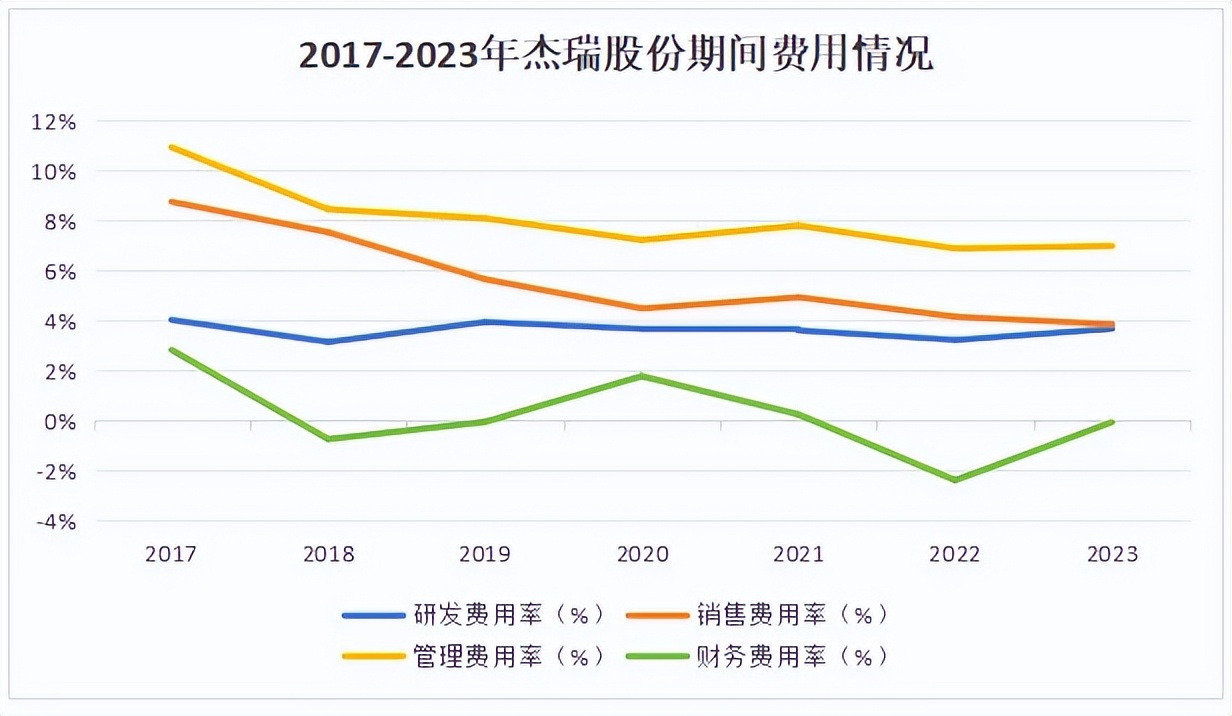

三是费用控制能力强。

杰瑞通过数字化变革,提质降本增效,2017年以来,期间费用率由22.5%减少至2023年的10.77%,费用控制较好。

那么,未来公司的核心成长点在哪?

杰瑞未来的成长点还是要回归到他的主营业务上,油服和压裂设备。

一、油服

所谓油服就是油气开采前的勘探、钻完井,油气开采后的分离净化、储运等油气工程的服务和装备。

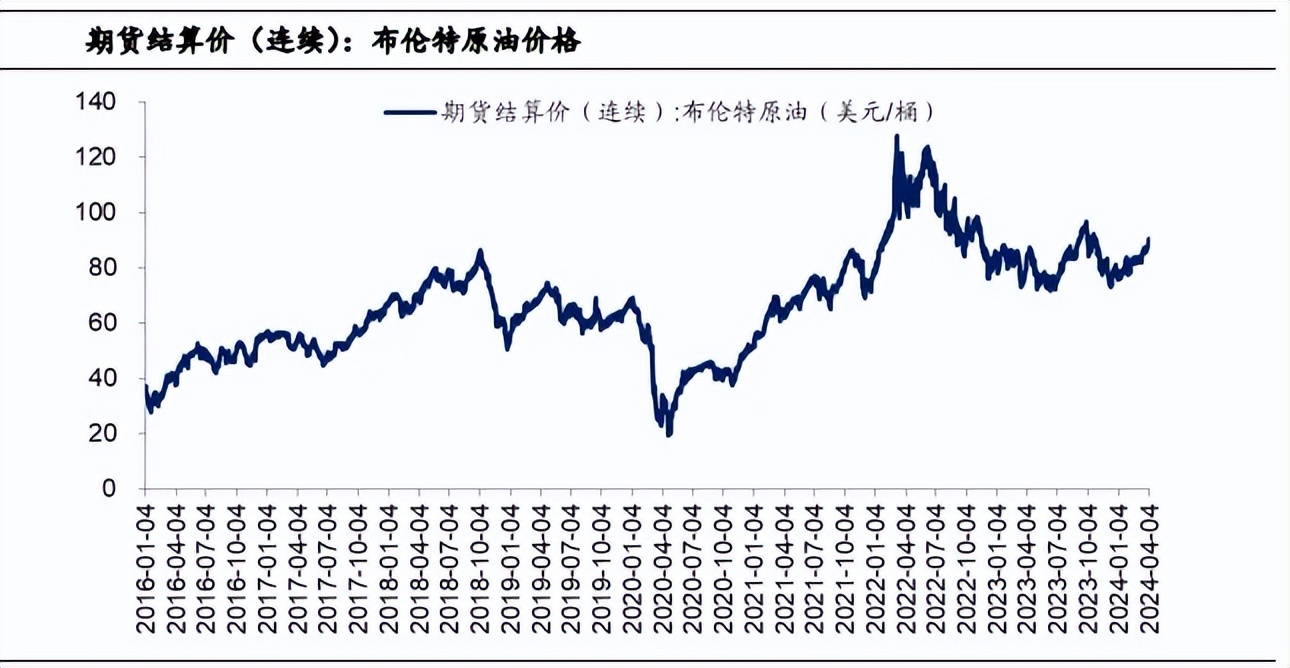

其行业景气度与油价相关,当油价升至原油开发成本以上,石油公司将提高勘探和开采强度,油服行业景气度上行。

当前国际油价处于历史高位,布伦特原油期货、WTI原油期货仍居于80美元/桶左右,考虑到OPEC+对供应紧缩的持续支持,叠加美联储加息进入尾声,2024年经济复苏供应有望基本实现平衡。

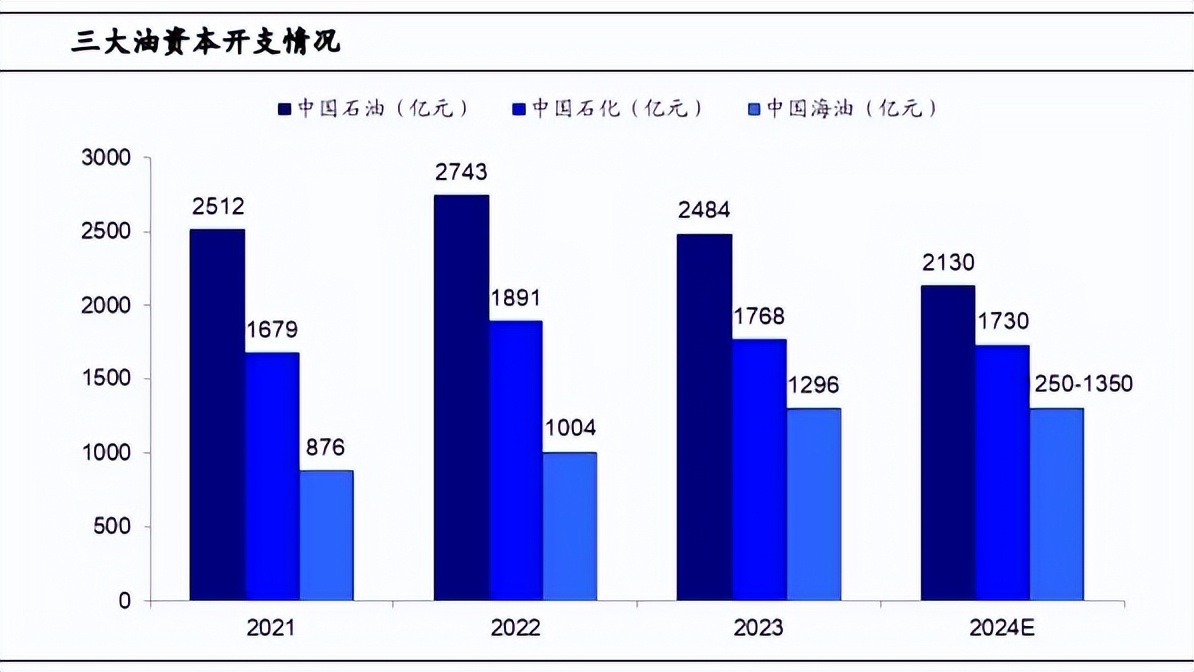

预计油价居于景气区间的态势仍有望延续,从而推动龙头油气企业维持较高资本开支。特别是海上石油,开发经济性较高,中海油资本开支仍将大幅上涨。

由此来看,油价持续居于高位,杰瑞股份业绩也将加速提升。

二、压裂设备

压裂设备的作用是使岩石破裂,使天然气和石油流到地表上。

我国常规油气资源禀赋受限,且中西部地区常规油气的增长将被东部的自然衰减抵消,未来我国油气资源增储上产主要依靠非常规油气资源。

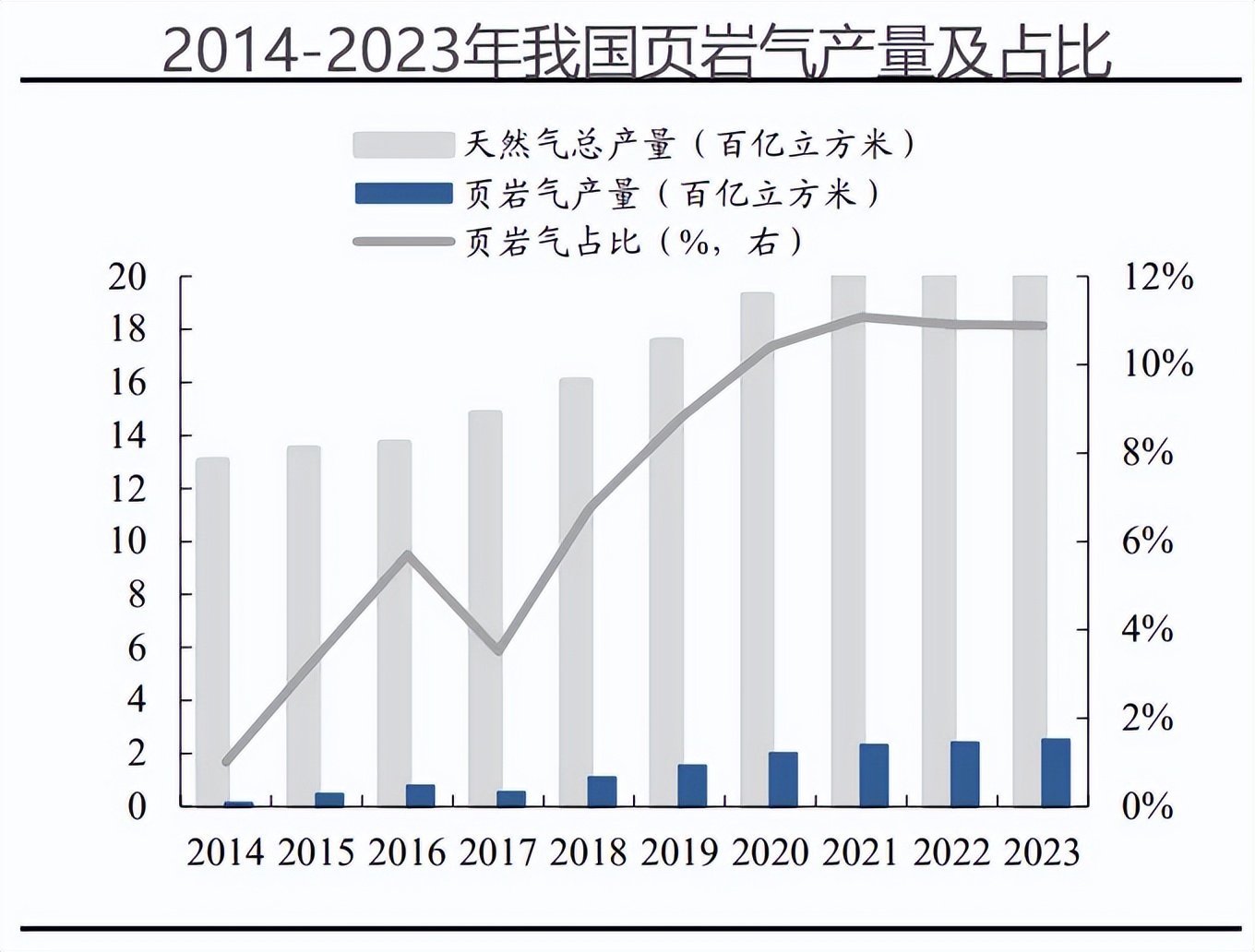

其中页岩气发展潜力较大,2023年国内页岩气产量约为250亿立方米,仅占天然气总产量11%。

传统油气通常处于较浅地层,开采技术简单,成本较低,而页岩油气通常需求水平钻井、水力压裂等高端技术,开采技术相对复杂。

也就是说,非常规油气开采将增加压裂设备的使用,杰瑞股份的压裂设备业务将深度受益。

进一步来看,2023年中石油招标中电驱压裂设备占总压裂设备招标量70%以上,从总招标量来看,目前国内压裂设备电动化率为25%左右。

与柴驱相比,电驱设备经济性优势凸显,天然气及柴油价差拉大背景下,电驱替代进程有望加速。

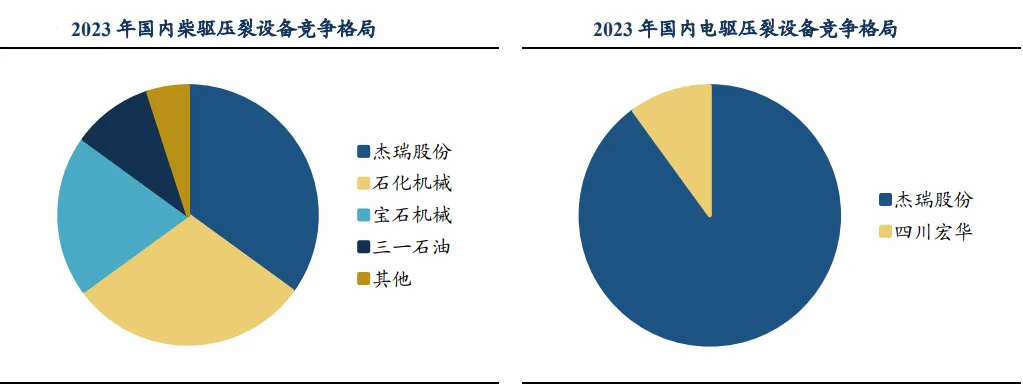

而杰瑞股份在电驱压裂设备竞争力更加突出,公司在柴驱压裂设备份额约35%,电驱压裂设备份额达到80%-90%。

电驱压裂设备主要竞争对手为四川宏华,其他厂商石化机械、宝石机械等电驱产品仍处于试用阶段,未有市场销售。

所以杰瑞股份将深度受益国内非常规油气开采及压裂设备电动化趋势。

那么,国外压裂设备市场又如何呢?

2023年底杰瑞落地首套电驱压裂设备订单,是目前唯一为北美页岩气压裂提供全套压裂车组的中国企业。

杰瑞7000型电驱压裂装备在北美作业时长已累计超3000小时,各项数据表现远优于北美当地老牌产品。

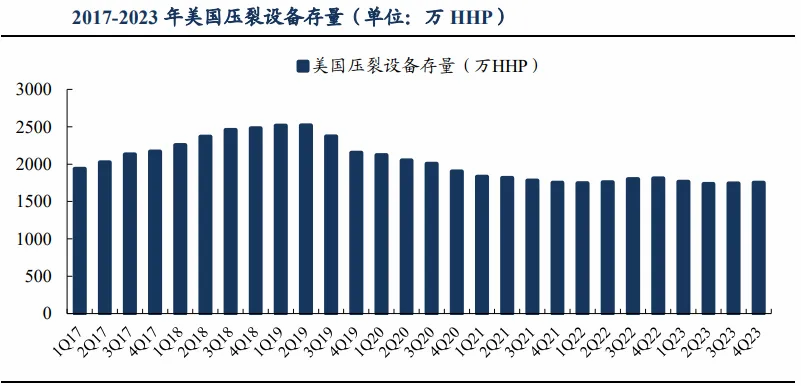

值得一提的是,2023年底美国压裂设备存量约为1750万HHP(水马力),迎来十年更换大周期,刚性替换需求空间广阔。

从北美替换需求来看,电驱压裂设备有望取代传统柴驱,随着杰瑞在北美市场拓展电驱设备,海外营收有望更上一层楼。

中东也是杰瑞的重要市场,杰瑞在中东地区产品、客户资源更加完善,深度受益“一带一路”油气合作。公司已与沙特阿美、阿布扎比国家石油公司(ADNOC)、科威特国家石油公司(KOC)等战略客户建立了长期合作。

最后总结一下,油服行业景气度持续维持,杰瑞电驱压裂设备持续放量,海外业务战场不断实现战略性突破,有望于未来三年实现稳健增长。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !