近期,随着指数回调再次打响3000保卫战,一些概念炒作的板块自然也释放了不小的风险。如果概念的发酵既没有资金支撑,也没有业绩支撑的话,即使面对政策的支持,它也走不远。

就在上半年,医药行业确实出了不少新概念,包括“脑机接口”、“AI医疗”、“干细胞治疗”、“合成生物”等,不可否认它们都有其必要的产业价值,但落脚到企业发展上,我们却很难说行业龙头是谁,以及利润规模又是否超过了千万。

合成生物成为唯一一个实现商业化落地并体现出极大商业化价值的概念。

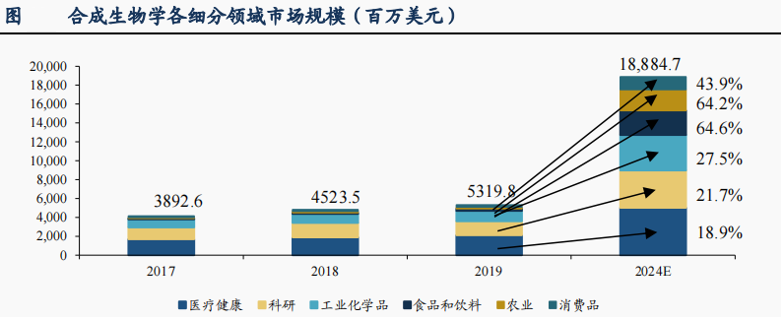

合成生物下游涵盖医疗健康、科研、工业化学品、食品饮料、农业、消费品等多个领域,这是因为通过“合成生物”构建出来的产品可以满足人类在不同领域的需求。

就比如说之前江南大学借助微生物发酵生成出透明质酸,就利用了合成生物技术,而因此实现了成本的降低。

所以合成生物本身具有成本、技术、环保等优势,并随着技术的进步,迎来快速发展阶段。

当然,像透明质酸生产领域,华熙生物(688363)等化妆品企业也有相关布局,只是原料业务占比不算高,护肤品业务仍是大头。

而就在医疗、化学品领域合成生物也均已实现落地,川宁生物(301301)便是A股最正宗的龙头之一,其不仅实现了技术的突破,而且多个产品进入量产阶段。

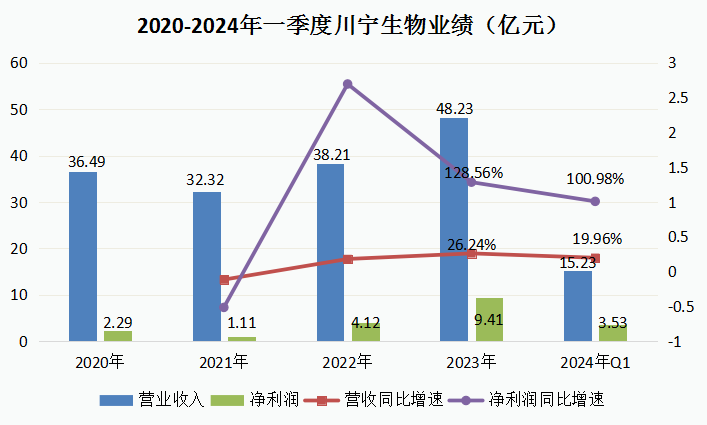

同时公司业绩持续爆发,2021-2023年净利润增长了8.48倍,营收由32.32亿元增长至48.23亿元。

且2024年一季度依然维持着快速增长,净利润同比增长100.98%,这个业绩增速比梅花生物、华恒生物、蔚蓝生物、新和成等概念公司都要高。

那么,川宁生物到底有何看点呢?

1、抗生素市场绝对龙头

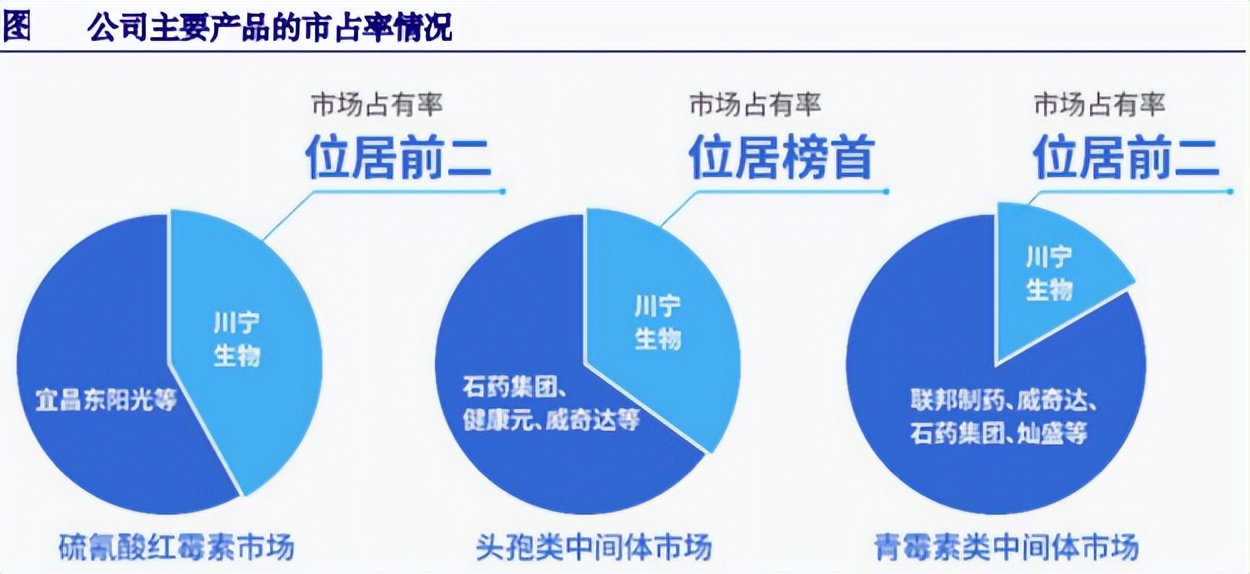

首先不得不提到公司的主营业务,川宁生物是医药抗生素原料龙头,也就是我们熟知的青霉素、红霉素、头孢类产品,这三大领域也正是公司的主要收入来源。

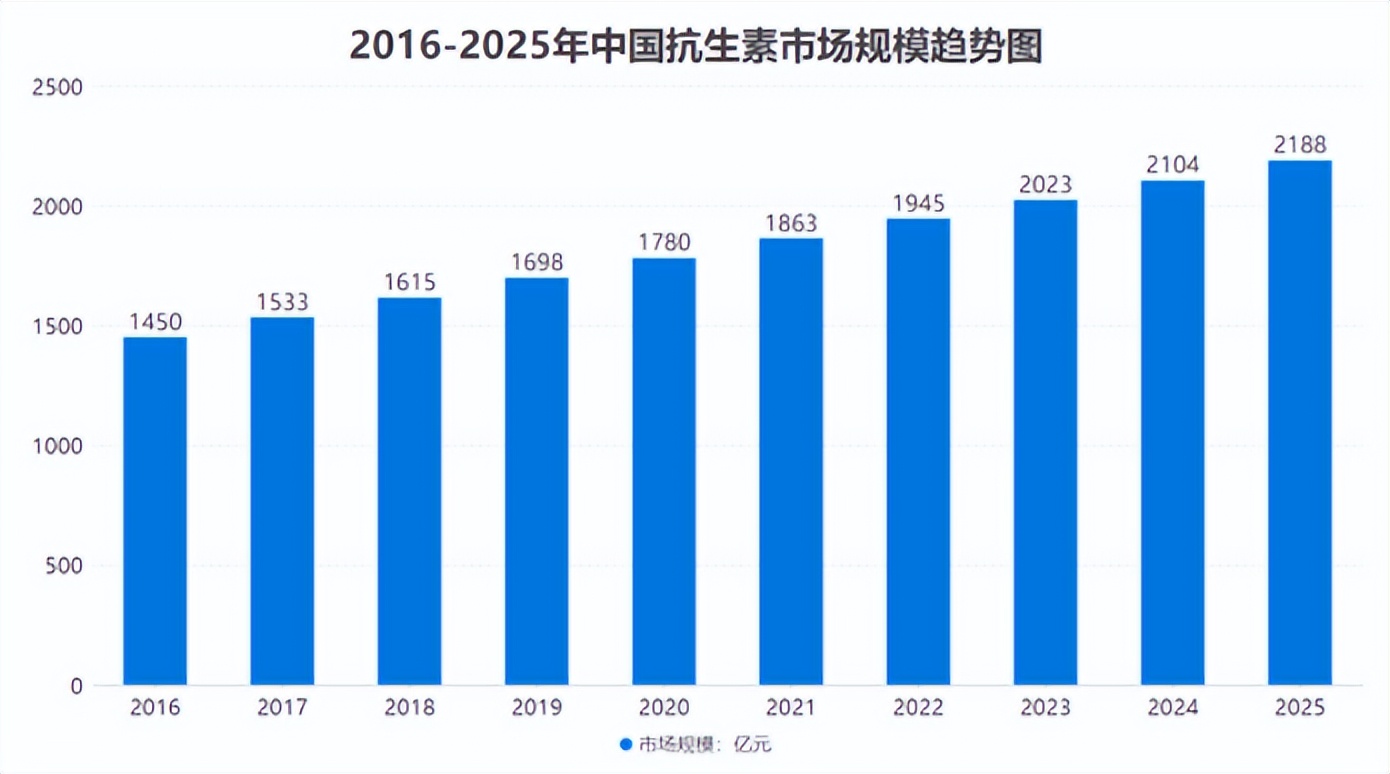

抗生素常见于各类抗菌、抗病毒等抗感染药物,不仅是最主要的临床用药,而且受益于人口老龄化、疾病发病率上升以及新兴需求的增长,行业市场空间仍在持续增长。

2013-2024年,全球抗生素市场从359亿美元增长到约570亿美元,我国市场规模也达到了约2000亿元,行业整体增速保持在4%左右。

不过行业规模大不全是川宁生物维持龙头地位的原因,先天的资源优势、率先实现技术突破以及中间体原料形成的规模优势均是原因。

大家可能会比较好奇资源优势,这是公司所在的新疆伊犁地区地理、资源及区位优势所决定的,包括温度气候适宜生物发酵、还有手握玉米、煤炭等生产原材料,生产成本都会低一些。

川宁生物因此成为国内乃至全球最主要的抗生素中间体供应企业,多个产品位居行业第一,而且行业格局十分稳定,集中度也比较高。

2、技术竞争力突出

依托于在核心产品生产就用到的发酵技术、酶催化技术以及环保处理技术,川宁生物又通过创新研发,同时掌握了合成生物菌种设计和放大生产工艺,形成了核心竞争力。

公司曾率先打破国外壁垒,成为我国首家酶法生产7-ADCA(头孢类中间体)的企业,独创的500m³发酵罐为目前全球抗生素行业最大的发酵罐。

现如今,合成生物产品之一“红没药醇”也率先实现规模化生产,发酵效价和糖转化率在全球领先。

那么,川宁生物未来成长性如何呢?

第一,核心产品量价齐升

首先,抗生素产品依然有量价齐升逻辑,这和我们之前提到的原料药行业有相似之处,毕竟中间体也属于上游原料,且属于原料药上游。

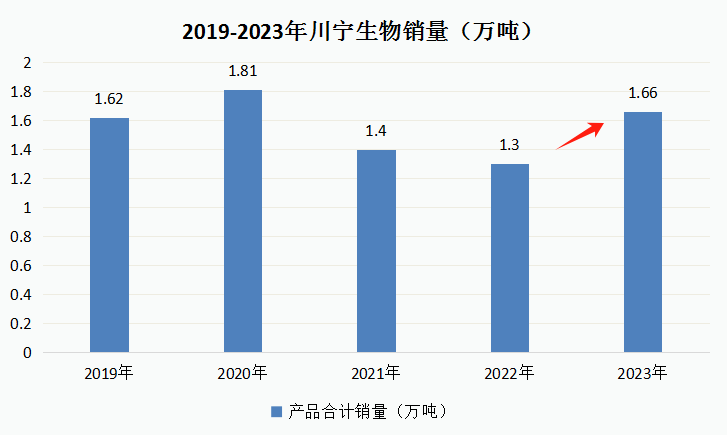

量方面,从2023年口罩事件之后,行业需求就在逐步恢复,川宁生物的产品销量因此实现恢复增长,那么预计今年销量增长便有望延续。

价方面既可以作为需求的佐证,同时也有上涨预期,目前头孢类抗生素产品已触底反弹,主要便受益于行业需求的恢复,青霉素类产品价格虽还不太稳定,但主要是前期供不应求价格上涨的多了,那么随着行业产能出清,供给需求均趋向稳定,价格便有望恢复。

对此,我们会看到川宁生物相比于大多数原料药企业的业绩更为稳定,其中抗生素产能受到政策限制以及市场格局稳定都是关键,行业需求恢复因此能快速体现在龙头企业中。

第二,合成生物产品也开始量产

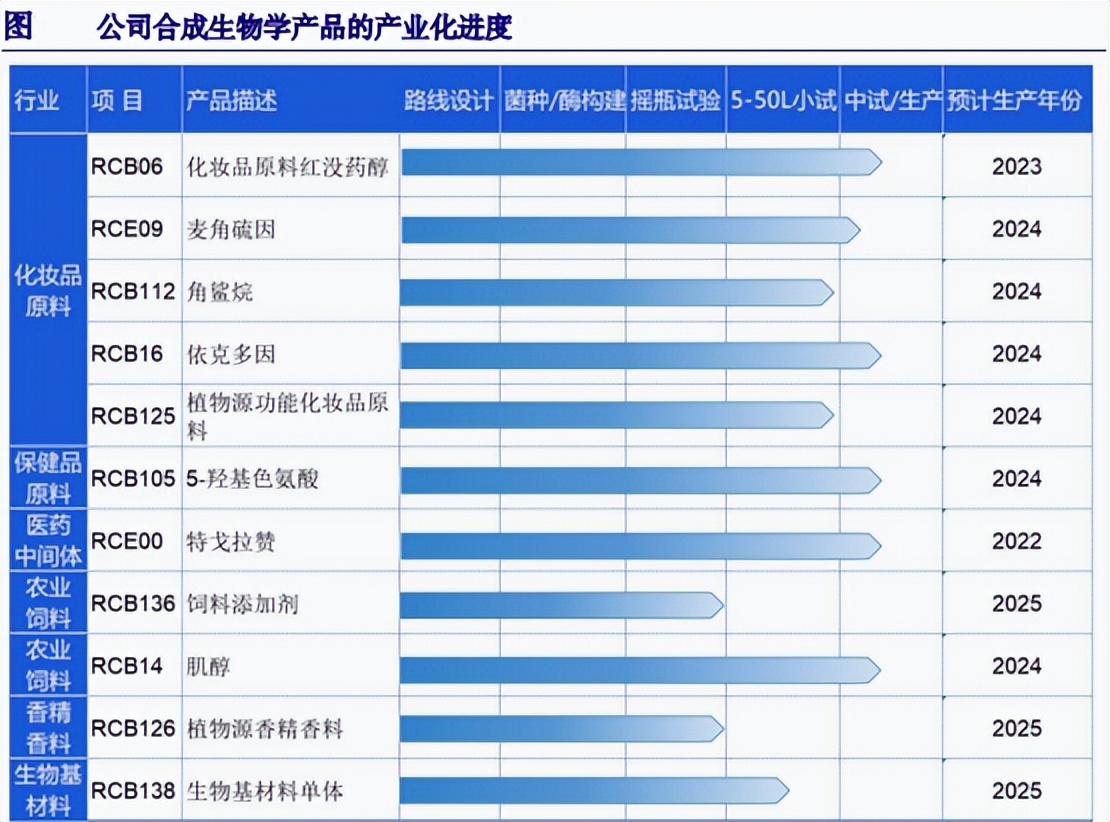

其次,随着合成生物研发成果落地,川宁生物加速对其产能布局,有望成为公司第二增长曲线。

2023年,公司在建工程中约5亿的绿色产业项目便和合成生物产品有关,未来几年将有多个产品进入生产阶段。

其中红没药醇已进入销售阶段,其广泛应用于化妆品领域,5-羟基色氨酸、麦角硫因、肌醇、角鲨烷、褪黑素、依克多因等均进入试生产阶段,合成生物的市场潜力还未被充分挖掘。

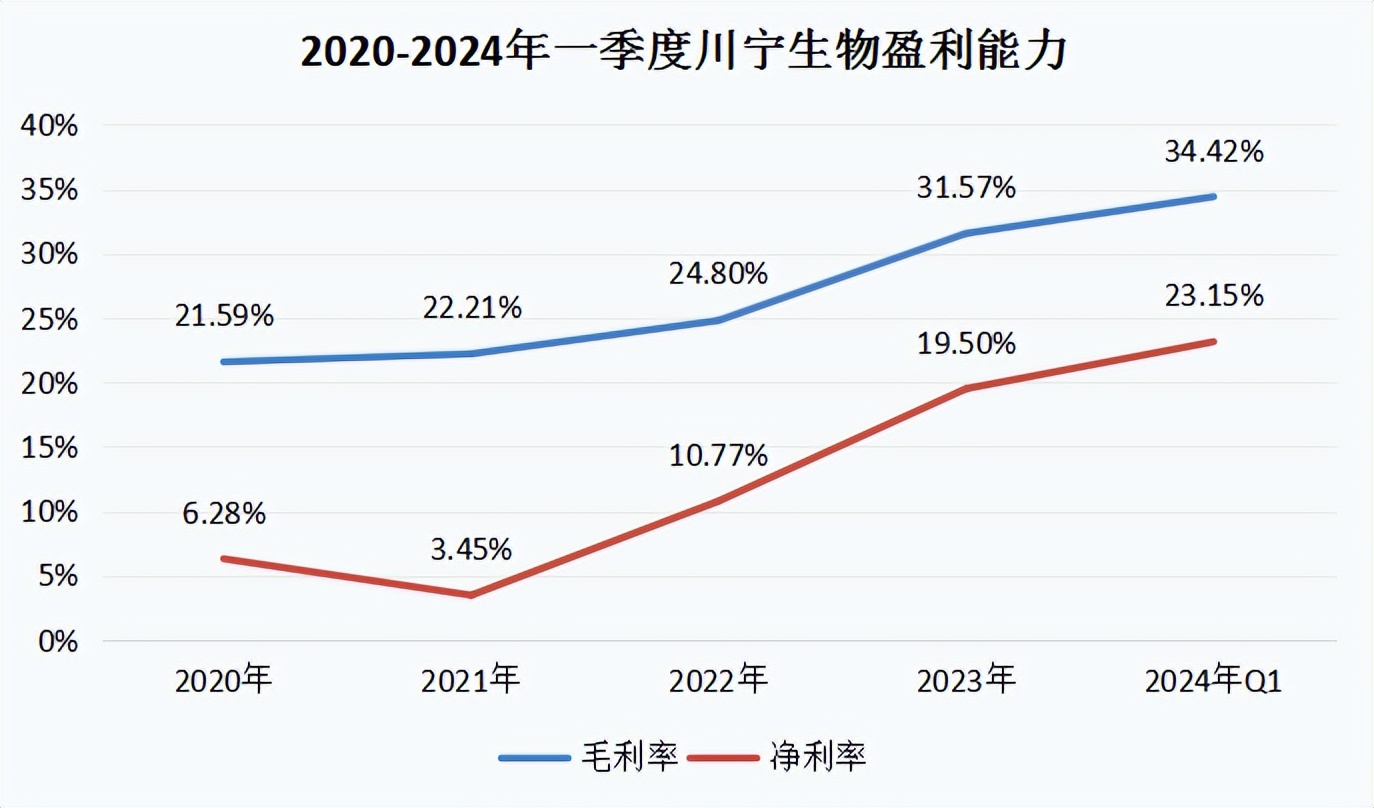

第三,盈利能力持续提升

就在业绩增长之外,因为规模效应的体现、产品价格提升以及原材料成本下降等原因,川宁生物的盈利能力也在提升,而盈利能力和利润增长直接相关,这也是公司成长性非常重要的一点。

2024年一季度,毛利率和净利率双双新高,所以预计全年的盈利能力都有了支撑。

当前,机构一致预测2024-2026年川宁生物的净利润增速将分别为23.31%、17.68%、16.01%,其中2024年净利率为20.79%,还是明显偏低的。

那么按照券商预测,用PEG估值法,公司现在的动态PE要略贵约2个点(PEG=1),但如果合成生物产品放量以及盈利能力超预期的话,业绩预期和估值就需要重新考量了。

况且主营业务正处于量价齐升阶段,公司的成长性也不错,就好比同处于高成长期的华为汽车龙头赛力斯,很容易获得市场估值溢价,而川宁生物有望成为医药领域的“赛力斯”。

以上仅供上市公司分析使用,不作为具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !