作者 | 谢春生

主编 | 苏淮

“what does not kill me, makes me stronger”(任何不能杀死你的,终将使你更强大)。德国哲学家尼采的这段名言,被插座一哥公牛集团(603195.SH)诠释的淋漓尽致。

在企业发展史上,公牛曾经历两次生死战。第一次是创业初期,在价格战中,坚持要造好插座的公牛,因消费者不愿为其高价产品买单,库存高企被逼入绝境。然而,走投无路的公牛突然接到一笔来自美国的大单,起死回生。经此,公牛掌舵人阮立平开始思考“如何把好产品卖得更好”,并找到了对标可口可乐公司“用卖生活用品的方式卖插座”的新思路,自此开启一段攀高之旅。

第二次则是遭遇小米(01810.HK)的阻击战。2015年3月,小米推出一款堪称艺术品级别的插座产品,并置入USB接口,售价仅49元,发售当天便狂卖25万个;同年6月,小米插线板销量突破百万。这让常年稳坐钓鱼台的公牛瞬间坐立难安,并紧急召开高管会议准备全面迎战。为了确保赢下此次战役,阮立平不惜以2.2%股权作为代价,引入高瓴资本。最终,此次对决以公牛完胜收尾。

战胜小米也彻底激活了公牛,令其解锁插座的的更多可能性,产品也逐步朝着智能化、个性化和高颜值的方向挺进。在插座业务高歌猛进的同时,公牛凭借庞大的渠道优势,又相继布局了照明以及新能源领域。

6月12日,公牛发布“完成工商变更登记”公告,新增“新能源汽车换电设施销售”、“充电桩销售”、“电池制造”、“集中式快速充电站”等业务。

那么,在插座领域做得风生水起的公牛,跨界新能源后,还能否如鱼得水?

01

转战新能源背后动因

当下火热的新能源赛道,成为了各界竞相争夺的“香馍馍”。

公牛做新能源,最早可以追溯到2021年,彼时其以充电桩、充电枪为撬点开始布局。

2021年6月,公牛线上试销新能源充电枪,7月正式上线;2022年,公牛开始组建新能源线下渠道,并与国网车网以及吉利(00175.HK)等建立战略合作关系;2023年公牛推出液冷一体柜,宣告布局工商业储能。同年其位于宁波慈溪观海卫工业园区800KW_1720KWh工商业储能样板站启动。由此,公牛的新能源业务雏形逐渐显露,并斩获不俗业绩。

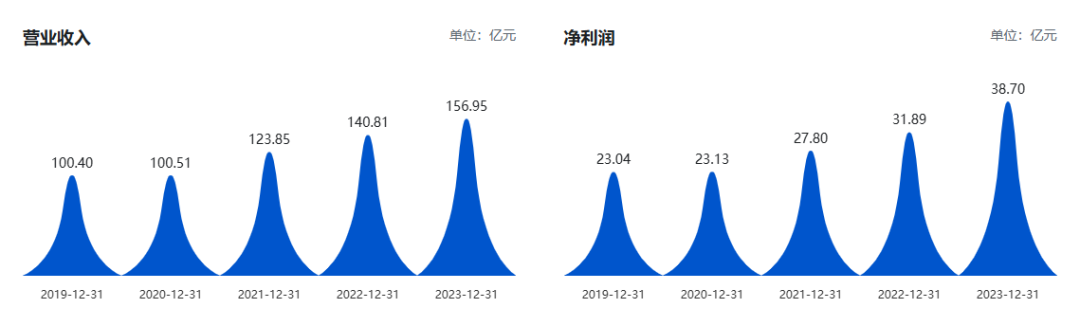

据天眼查及财报相关数据显示,2022年至2023年,公牛实现营收140.81亿元、156.95亿元,归母净利润31.89亿元、38.70亿元;其中新能源业务实现营收1.53亿元、3.80亿元,同比分别增长638.62%、148.64%。

图片来源:巨潮资讯·公牛集团历年财务报表

由此不难推算出,公牛布局新能源首年即2021年,实现该业务营收约为0.22亿元。

那么,公牛为何会选择2021年作为入局新能源赛道的时点?源媒汇梳理发现,主要在于两点:

第一,公牛遭遇垄断处罚,主营业务增速放缓。

2021年9月27日,公牛发布公告称,公司因构成交易相对人达成并实施垄断协议的行为,被处罚2.9亿元。也正是这次处罚,让公牛主营业务的疲态开始显露。

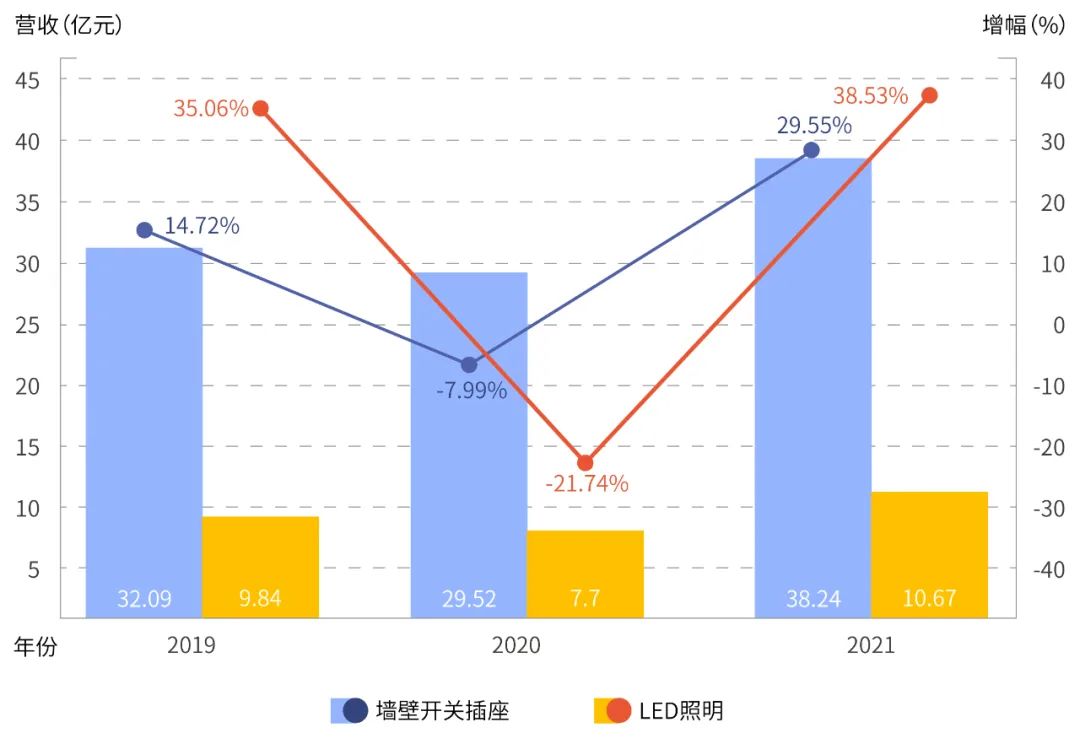

财报显示,2019年公牛主营产品墙壁开关插座及LED照明产品分别实现营收32.09亿元、9.84亿元,同比分别增长14.72%、35.06%。

源媒汇根据公牛集团历年财报数据整理制表

2021年,公牛虽不再单独公布上述两项业务的营收情况,但从增幅比例仍可窥得一二。财报显示,2021年公牛墙壁开关插座及LED照明产品收入同比分别增长29.55%、38.53%,据此推算,该两项产品实现营收分别约为38.24亿元、10.67亿元。相较2019年,彼时公牛该两项主营业务的增幅并不明显。

加上2021年多家房企相继暴雷,精装修市场需求急速下滑,插座类产品增长乏力。奥维云网数据显示,2022年精装修市场开关插座配套项目2001个,同比下降42.6%;配套规模为145.14万套,同比下降49.2%。

虽然公牛主营业务增速放缓,但与电气相关的新能源板块却迎来高爆红利期。这就是公牛进军新能源领域的第二个原因:新能源汽车产销量增速迅猛。

据中汽协统计分析,2021年我国新能源汽车成为汽车行业最大亮点,连续7年销量全球第一,其市场发展已经从政策驱动转向市场拉动新发展阶段。

从产销量上来看,2021年新能源汽车产销分别完成354.5万辆和352.1万辆,同比均增长1.6倍,市场占有率达到13.4%,高于上年8个百分点。

新能源汽车的高速增长,也直接带动充电基础设施需求激增。据中国电动汽车充电基础设施促进联盟发布的数据,2021年,我国充电基础设施增量达93.6万台,其中公共充电桩增量34.0万台,同比上涨89.9%;随车配建充电桩激增,增量达59.7万台,同比上升323.9%。

图片:公牛安全直流充电桩 | 来源:BULL公牛官网

截至2021年底,全国充电基础设施保有量达261.7万台,同比增加70.1%。当年充电总电量达111.5亿kWh,同比增加58.0%。电动汽车充电需求持续快速增长。

一边是主营业务陷入增长瓶颈,另一边是正处于高速增长期的新能源市场,两大因素叠加,最终促成公牛投身新能源赛道。新能源与电连接、智能电工照明一起,组成公牛的三大战略业务板块。

02

“插座神话”或难以复刻

押注新能源,能否再造新公牛?

自2021年入局以来,为了加速推进新能源业务的发展,公牛可谓是费尽心思。2023年公牛新能源新品研发SKU超过90个,较2022年增加30%,新品销售额超过1亿元,达成新品销售目标109%。

在充电枪和充电桩业务上,公牛根据B端和C端不同的特性推出系列产品:B端推出以群充为代表的快充直流桩;C端则开发出创新式铝挤一体化“可移动式充电桩”,实现固定充、多点快充、便携充等多类续电场景使用。

图片来源:BULL公牛官网

在储能业务上,公牛针对欧洲以及国内市场,分别推出家庭储能和工商业储能产品。以工商业储能为例,公牛推出了125KW、230KWh液冷工商储能柜,能够极大满足国内中小商业用户对新型能源的储用以及工业用电峰谷间调配需求。

从渠道端来看,面向C端,公牛主动拓展新能源汽贸店、美容装潢店等专业分销商。截至2023年末,其累计开发终端网点1.7万余家;B端则重点围绕机关事业单位、企业、充电场站等场景的客户开发。截至2023年末,公牛累计开发运营商客户1500余家,完成商用桩枪建设超2万把,且与铁塔集团、国家电网、远程(吉利旗下品牌)、赛力斯(601127.SH)等公司展开战略合作。

如果仅从上述数据表现来看,公牛的新能源业务增长势头颇为乐观;但倘若回到市场层面,这样的乐观态势难以维系。在充电桩、枪业务上,不管是B端还是C端,公牛都面临着极其严苛的竞争考验。

譬如B端,目前国家电网、特来电、星星充电等先入局玩家已切走大部分蛋糕,且均拥有强大的线下充电网络;而C端,特斯拉(NASDAQ:TSLA)、蔚来(NYSE:NIO,09866.HK)、理想汽车(NASDAQ:LI,02015.HK)以及比亚迪(002594.SZ,01211.HK)等国内外知名新能源车企均有自建充电设备。除了部分厂商随车附赠充电桩产品外,多数车主往往会优先选购车企自带的充电桩服务。因此,不管是从哪个角度来看,公牛想要在B端、C端后来居上都非易事。

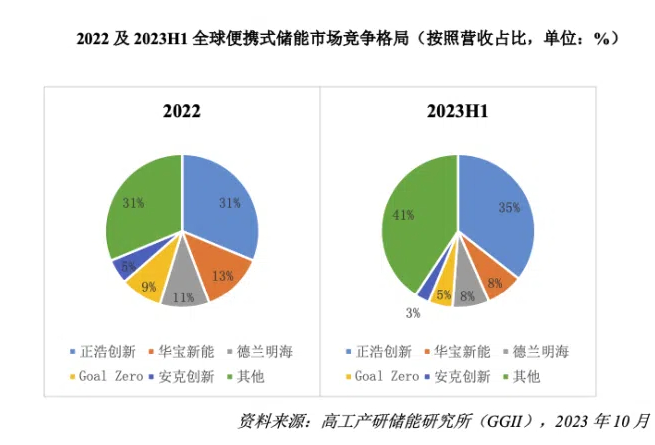

而储能业务同样不容乐观。高工产研数据显示,2023年上半年,全球便携储能市占率前五的厂商排名为:正浩创新占比35%、华宝新能(301327.SZ)占比8%、德兰明海占比8%、Goal Zero占比5%、安克创新(300866.SZ)占比3%。前五名的市占率总和达到59%,几乎抢走一半以上市场,头部效应明显。

图片来源:高工产研

公牛进军新能源,业内如何看待?照明企业布局新能源,算不算是新趋势?

“公牛主业是插座等,属于电气行业,做充电桩和储能产品比照明更相关。不过从照明企业的维度来看,做新能源(充电枪/充电桩)不是很相关,储能行业会更相关一些。因为储能就类似大型充电宝,照明也好、车充电也好,相当于充电宝上的电子设备,存电和用电的关系。”一位不愿具名的业内人士向源媒汇表示。

此外,该人士还表示:“不过储能光伏因为能源危机+国家补贴,所以有很强周期性。另外,新能源这两年又开始产能过剩了,前几年一些低端企业如做充电宝的都杀进去了,才导致这样。”

虽然从关联度上来看,公牛布局新能源并不算“不务正业”,但在市场竞争进入白热化,且头部格局已逐步形成的背景下,公牛仅凭入局三年、营收共计约5.55亿元的战绩,不管是对渠道端还是终端,都不具备说服力和话语权。

因此,公牛想要在新能源领域复刻“插座神话”,绝非易事。

部分图片引用网络 如有侵权请告知删除

本文作者可以追加内容哦 !