行情不好已经很久了,最近又开始逼近3000点,亏得都麻木了,到现在这个时候都是比看谁更能熬得住。对我来说,现在就是平常定投,如果跌破3000点,就一次性加仓。

如果买到最高点,中间完全没加仓,基金的亏损也就在30%左右。如果有定投或者加仓,现在亏损可能也就10-20%附近,只要有一波像样的反弹,回本盈利没有那么难。

相比之下投资行业基的小伙伴可能会比较煎熬,不加仓亏70%,加仓了很多也亏50%。本来冲着未来的发展前景买入,但看对了基本面,却低估了中国产业竞争有多卷。

中国的卷是方方面面的,不仅打工人要卷996,老板们也不轻松,任何商品,只要中国能生产的,最后必然会产能过剩打价格战。虽然产业确实大发展了,但企业的利润和股价却跌的六亲不认。

比如医疗,明明欧美的医疗公司,都是高毛利高利润公司。但到了中国的医疗企业,集采一出,医药价格不断创出新低。明明使用量大增,但利润却大不如前。医疗行业大跌。

比如光伏,本来是很高大上的行业,诞生了多个中国首富,结果现在也搞成了价格战。整个光伏行业的产能扩大了几倍的,但整个行业的利润率却远不如以前。光伏行业大跌。

比如新能源汽车,本来是高利润的高端制造业,发达国家靠卖车从中国赚了多少钱。但这两年国产新能源车突破之后,价格战愈演愈烈,可以预见过几年必然也是一地鸡毛。新能源和汽车行业大跌。

对消费者来说,是好事。比如现在汽车,想买新能源车的,比起燃油车,价格不高配置更好。即使想买燃油车的,因为激烈的市场竞争,燃油车也降价,以前买奥迪A4的钱现在可以买A6了。

从投资者的角度看,这毫无疑问是悲剧。明明整个产业都在快速发展,但卷到最后谁都不赚钱。

1. 行业基还有机会吗?

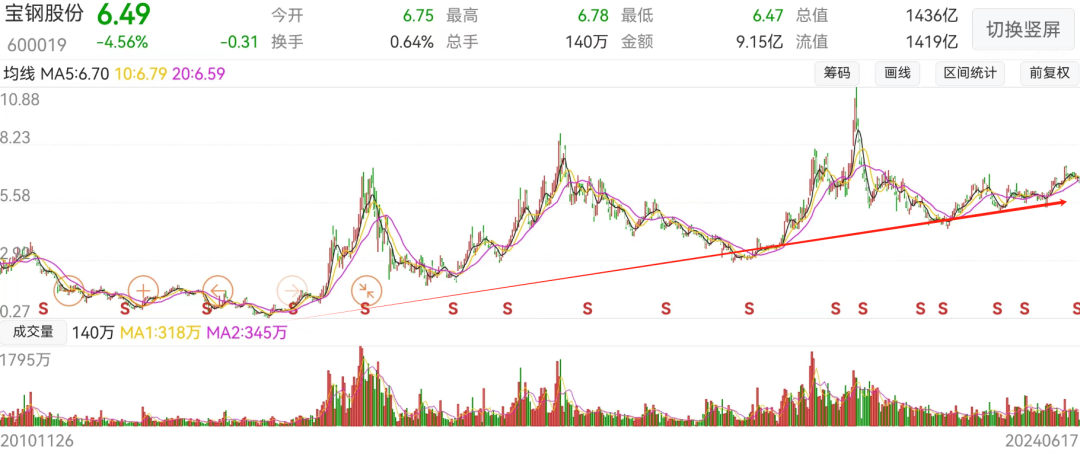

关于这个问题,我想以曾经产能过剩最严重的钢铁行业举例。

2011年,马科长在央视记者逼问之下,支支吾吾说不出话。可以想象当时的形势有多严峻。

2011年,马科长在央视记者逼问之下,支支吾吾说不出话。可以想象当时的形势有多严峻。

现在医疗、光伏和新能源再惨,也不至于比钢铁产业更惨吧。医疗、光伏和新能源的过剩是阶段性过剩,虽然现在比较痛苦,但未来还有巨大的发展空间。而钢铁行业的过剩是真的过剩,已经是成熟行业了。

但产能过剩的钢铁行业,股价的走势肯定和很多人想的不一样。

上图是宝钢股份股价走势。

上图是宝钢股份股价走势。

虽然之前也很惨,最近10年经过市场竞争,部分优秀企业整体上是震荡向上的,最近两年甚至还是涨的。

落后产能都会有春天,何况医疗、光伏和新能源。

2. 还有人说,中国的产业竞争那么激烈,根本赚不到钱。

首先,虽然看起来惨,但相比没发展之前,还是好了很多很多。比如光伏龙头隆基,从高点下来跌了70%,但相比10年前,还是上涨了11倍。现在的惨是真的,但相比过去的牛也是真的。

另外,谁都不想卷,但卷是无法避免的选择。

不想卷的原因是因为想要过更好的生活,享受更好的福利。但现实是只靠低端产业创造的价值太低,永远都不可能达到想要的生活。

比如曾经的劳动密集型工厂,卖衣服,有可能轻松吗?8亿件衬衫才换一辆飞机。

卷低端产业不仅累,而且还没钱,更没有福利。卷高端产业,虽然一样累,但最少有钱。

而且我们是落后的追赶者,不卷,根本无法进入。

如果5年前有人说有朝一日国产新能源车竟然会超越外国车企,打死我也不敢相信。现在能做到,其实说到底就是靠价格战,靠卷。外国车企百万豪车的配置,国产车直接搞成不值钱,二三十万的车就给你全配上,所以才会越来越多的人选国产车。

所以对于社会整体而言,产业竞争的激烈化虽然在短期内可能会带来一些负面影响,但从长远来看,它促进了产业的创新和升级,提高了产品和服务的质量和效率。这种竞争有助于推动整个社会向更高效方向发展,最终使推动提高整个社会的收入。

3. 对我们投资者来说

投资大师霍华德马克斯曾说:“在现实世界中,事物一般在"相当好"与"没有那么好"之间摇摆。但在投资界,人们的感知往往在"完美无瑕"与"绝望透顶"之间摇摆,如同以前被视为市场常态的事件会被解读为灾难性事件。”

第一是不要相信永远的神。你觉得永远的神买入而忽视了风险,最终都得为认知买单,有可能反而买在高点。

第二是相信万物皆周期。再好的行业,涨多了都有跌的时候,再差的行业,跌多了都有涨的时候。

本文作者可以追加内容哦 !