(很多基民赎回了,你们错过了!)

基金分享423:中欧瑞丰A(166023)

各位侦探哥的粉丝们大家好,一年前,我们每天都分享一只基金,现在这个栏目又重新开始了,我们继续按照最新季度的规模排名从大到小来分析主动权益基金,基本上会分析百亿元规模以上的产品,大约有将近100只。

今天我们来分享下一只产品——中欧瑞丰A(166023), 这是中欧基金经理卢纯青管理的产品。这只基金成立时间快7年,目前来看,成立以来业绩不错的,目前累计净值1.6521元,成立以来赚了65.83%。这个业绩还不错,基金经理实力也很强。

这只产品成立于2017年7月31日,卢纯青从2021年8月11日开始管理这只基金,任期回报亏了15.67%,年化回报16.29%,虽然管理期间是负收益,但是最近一两年的业绩还是远超同类平均水平,所以还是不错的。

我们来看看基金经理卢纯青的信息吧,天天基金数据显示,卢纯青从业时间快4年,主要做偏股票类产品,管理规模71.59亿元,年化回报7.16%。经验值、择时能力、抗风险都一般,但是收益率、稳定性都还不错,目前没拿过大的投资奖项。

来看看卢纯青在2024年1季报的分析,看她对今年市场的研判。

“在2024年第一季度,我们仍然基于我们对于宏观的判断,将持仓集中在业绩确定性较高的公司,并积极寻找可能的变量带来的成长机会。

1、景气度逻辑:我们一直持有景气度上升,长期周期处于低位区间的公司。目前我们认为面板行业、船舶板块,还有部分消费电子,受益于新产品的推出,我们优选这些景气度向上、有利润可以最终受益的公司;

2、有全球竞争力的各制造业领域龙头的国企估值回归:国企担当了全球的技术领先、产能扩张、产业链控制以及全球竞争性定价的引领者。同时因为长期缺乏投资者关注和研究,估值较低,我们也将挖掘这些优质企业并投资。

3、较高分红的公司。随着数年的国企改革,精简队伍、提升效率,和研发投入,在某些领域,国企不但已经是我国的制造业标杆,更在全球市场竞争中获得了较高的市场份额,大幅提升了自身的现金流管理能力以及获得全球定价权。我们也积极在本基金投资过程中,拥抱变化,加大对国企的关注。

4、出口占比较高的公司:我们在越来越多的行业找到中国的企业在世界竞争中获取更高的市场份额,和稳定的盈利。我们在工程机械,家电领域,都看到这样本身是中国的龙头,现在正在挑战和成为世界的巨头。

5、上游资源品:虽然需求复苏的步伐不能确定,但是供给的瓶颈会在较长的时间维度维持,使得这些上游资源品可能会有一个稳定的高利润。

过去一个季度,市场有较大的波动,我们也发现,越来越多的投资者愿意买入并持有这些央国企的龙头,优质企业也用他们的业绩展现了他们的竞争实力,我们将仍在未来深挖这些投资机会。”

(截图来自天天基金,2024年06月17日)

我们来看看中欧瑞丰A(166023)的业绩吧!

首先是成立以来赚了65.83%。今年以来赚了21.93%,同类平均亏了1.47%,排名1/195,排名优秀。近3年亏了18.21%,同类平均亏20.41%,排名86/166,排名一般。近2年亏了2.13%,同类平均亏15.04%,排名63/180,排名良好。近1年赚了13.07%,同类平均亏10.9%,排名2/187,排名优秀。近6月赚了24.62%,同类平均亏1.32%,排名1/193,排名优秀。

这只基金成立以来业绩总体收益还不错,尤其长中短期业绩和同类相比优势非常大,排名有时候非常优秀,尤其是今年以来反弹非常明显,远甩同类。总的来说,基金经理还是很优秀的,业绩很强,排名也靠前!今年上半年很可能是第1名!

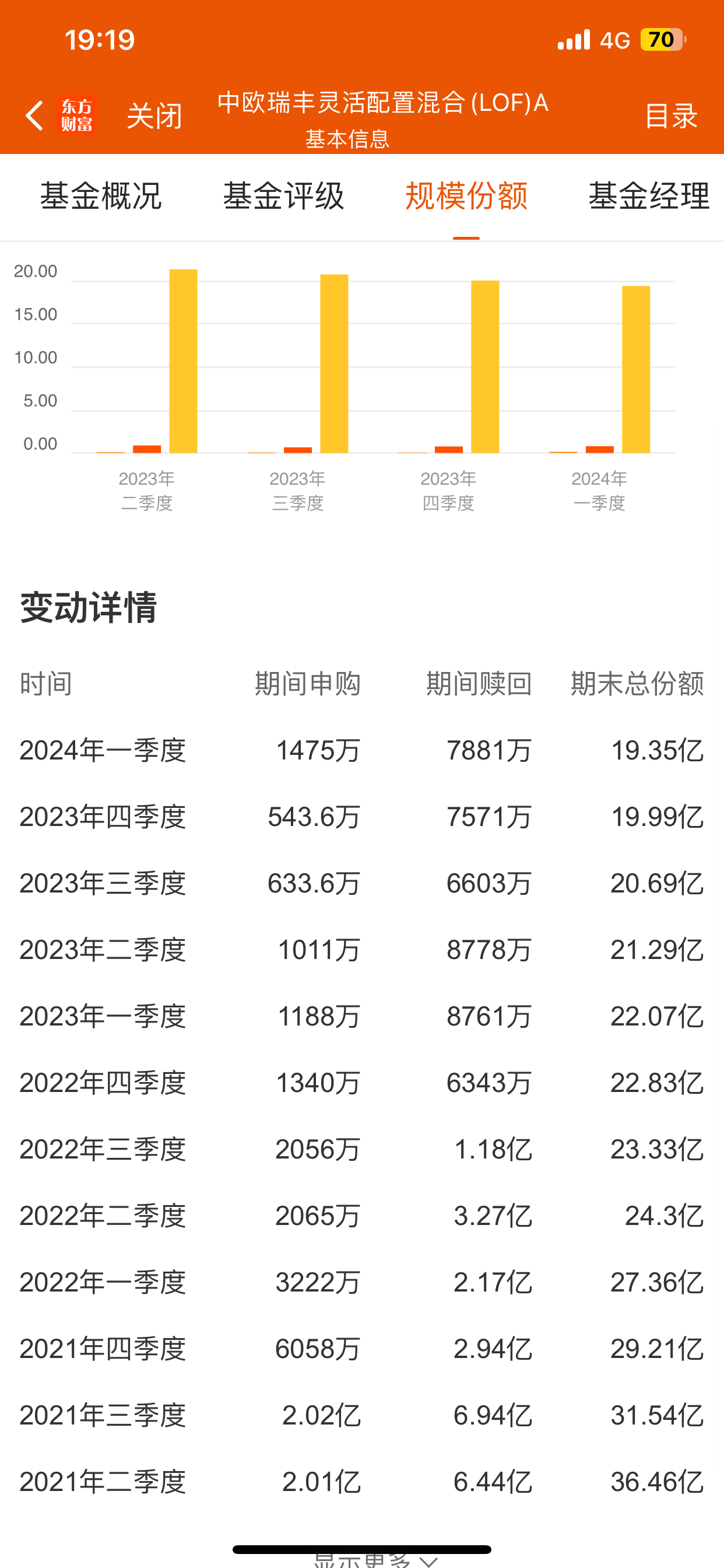

来看看这只基金的规模变化情况,从份额来看的话,这只产品这两年总体大幅减少。2021年2季度末,是36.46亿份;2022年3季度末,是23.33亿份;2023年1季度末,是22.07亿份。2024年1季度末是19.35亿份。

这两三年时间内,份额规模大减,其实不太能理解,毕竟业绩真的很不错,卢纯青值得被珍惜啊!

我们来看看2024年1季度末这个基金的持仓情况,主要持有股票有:中国海油、中国船舶、中国神华、中国石油、中国中车、长江电力、金诚信和陕西煤业等。基本都是中字头或者国企央企。

基民朋友怎么看中欧瑞丰A(166023)的持仓呢?持有体验如何?你们觉得卢纯青的业绩还可以吗?

(市场有风险,投资需谨慎!本文不作为投资参考指导,读者需要对自己的投资负责!)

本文作者可以追加内容哦 !