财务类问询更细致、更深入2024年4月12日,国务院出台了新“国九条”,将一段时间以来持续强化的“建设以投资者为本的资本市场”、监管要“长牙带刺,有棱有角”、突出“强本强基”和“严监严管”等要求,进行了全面系统化和完整性的阐述,再次强调了资本市场“严监管”的趋势。同月,退市新规发布,退市政策趋严,监管不断发力,使得不少“问题公司”的年报问询函成为其跌停的导火索,这表示投资者对“问题公司”也开始避而远之,因为一个“不小心”被发问询函之后,股价就可能会大幅度波动。

截至本文发布前一日收盘,各板块上市公司合计收到396份年报问询函,根据以往经验,问询函的发布还将持续到8月底。那么今年的年报问询重点何在,相较于去年又有何新变化,让睿信君带大家一探究竟。

01新变化,新重点

与往年相比,今年交易所问询内容愈发细致,重点关注持续经营能力,问询对象覆盖中介机构,问询方向兼顾保护中小投资者利益。总体来说,呈现“精细化、注重真实性、风险导向”的特点。

摘星摘帽先自查合理性

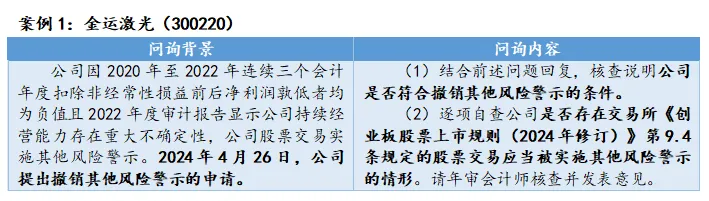

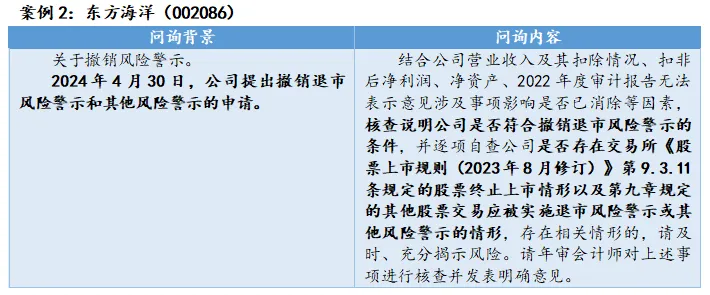

随着4月30日年报季的结束,“退市新规”也正式落地。本次退市新规进一步突出了对财务造假、资金占用、内控治理失效等公司治理乱象的威慑力度、多措并举出清盈利能力低下、没有可持续经营能力的公司,继续加强投资者保护力度。在今年年报披露后,申请撤销相关风险警示的公司,基本都被要求再次核查是否符合“退市新规”中撤销风险警示的条件,以及是否存在退市或其他风险警示的情形。

财务类问询更细致、更深入

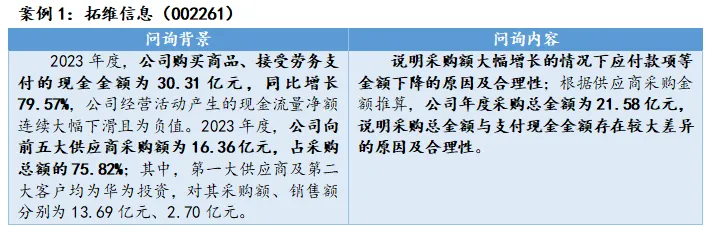

相较于往年的年报问询,今年的财务类问询更加细致和深入,针对不同公司在年报中出现的不同瑕疵和情况,交易所的问询更加聚焦,突出“一事一问,问问不同”。并且随着数字化监管水平的提升,监管部门基于数据分析将更有效的筛选出高风险项目进行问询,以更精准的方式提前防范风险。在今年的年报问询中,针对造假风险,会从商业模式、行业、供应商、客户等多个角度进行持续跟踪追问。

压实中介机构责任

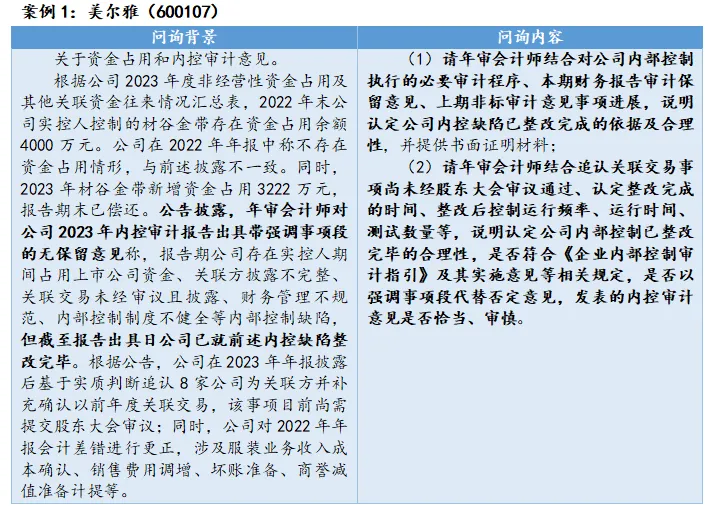

中介机构运用其专业知识为上市公司服务,在某种程度上也是为公司的风险事项进行事前把关和监督。同时,新“国九条”提出进一步压实中介机构“看门人”责任,建立中介机构“黑名单”制度。因此,今年监管部门不仅紧盯上市公司本身,更对中介机构提出更高要求。从年报问询情况来看,对于保荐机构的问询主要集中于其在上市公司募集资金使用过程中是否勤勉尽责,对于会计师事务所还会问询其发表财务和内控报告审计意见的恰当性。

重预防,精准防范业绩“变脸”

持续经营能力始终是监管关注重点,但今年的问询范围从以往的多年亏损公司拓展到了上市仅1-2两年的新公司。有不少新上市公司在招股说明书中自称“业务规模保持了良好的发展态势”、“具有较强的盈利能力”,但上市第一年就出现业绩大幅下滑或是由盈转亏,提早引起监管关注。此外,对于持续盈利能力比较差或经营业绩存在异常变动的上市公司也进行了问询,提前防范其业绩“变脸”。

问投资者之所问

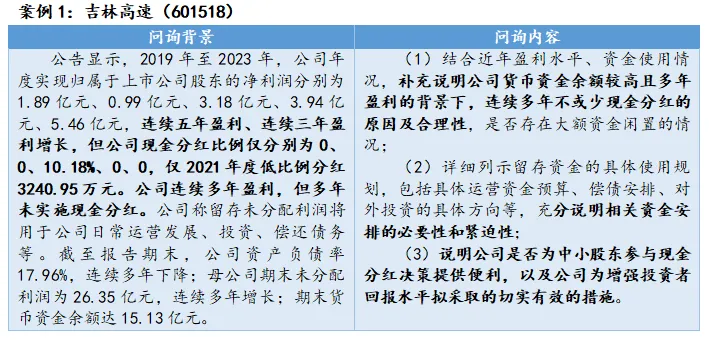

今年的年报问询还有一个全新的特点,关注的方向拓展到与投资者相关的内容,“想投资者所想,问投资者所问”。例如,有公司连续多年盈利,但多年未实施现金分红,交易所对此发布了利润分配方案的专项问询函核实相关事实、要求说明公司多年不分红的合理性、以及回报股东的措施。还有公司董事长在股吧发帖触及敏感信息,交易所在年报问询函中对发帖是否“蹭热点”、是否存在失实描述进一步问询。

02其他常规问询重点

募集资金使用情况

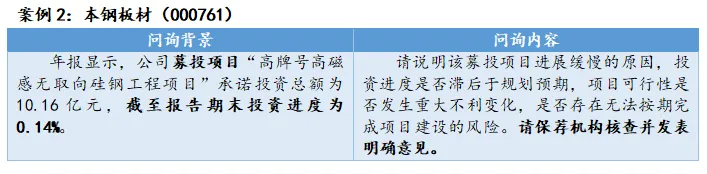

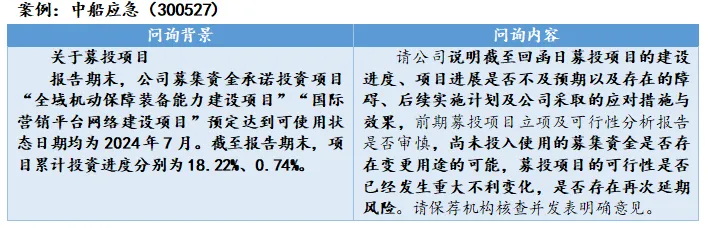

募集资金和募投项目情况是近来监管关注的重点之一,核心在于督促上市公司聚焦主业,防止将募集资金变相用于其他用途。并持续关注募投项目的投资进度情况,关注上市公司在日常信息披露中,是否严格按照《上市公司监管指引第2号——上市公司募集资金管理和使用的监管要求》,对于募集资金投资项目实际投资进度与投资计划存在差异的,及时解释具体原因。从另一个角度来说,关注募集资金使用也是防止中小投资利益受损的一种方式。

关联关系与交易

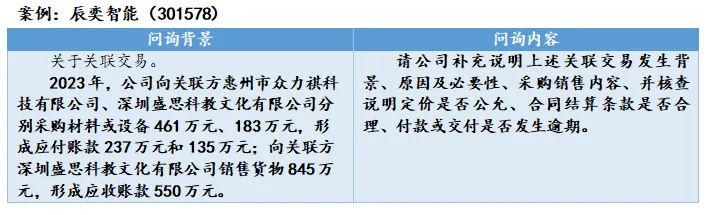

关联交易是上市公司经营中的一种常见情况,交易得当可以为公司节约一定成本,也就是说对公司是可以起到“支持”作用的。然而,在现实中,关联交易频频被用做大股东“掏空”上市公司、攫取上市公司利益的手段,被涂上了一层负面色彩。近期,超讯通信被曝其高管、股东与其前五大供应商“撞名”,被怀疑是“自己人”设立公司做为公司的外协供应商,该操作有涉嫌利益输送的可能,引起了市场的广泛关注。对于关联交易,问询要点主要在于关联交易的内部审批程序、交易必要性和定价公允性,相关业务是否存在商业实质等。

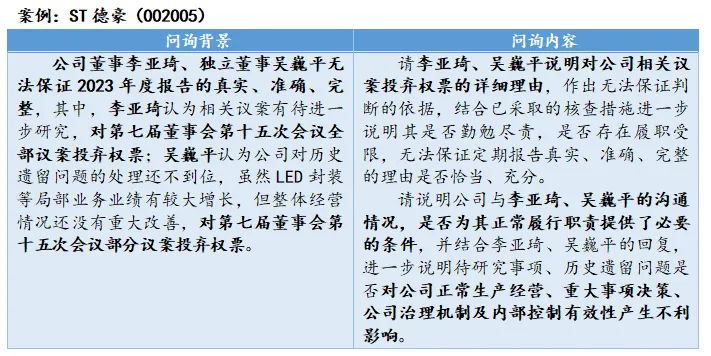

公司治理和内部控制

提升上市公司治理水平和内部控制有效性是提高上市公司质量的重要抓手,良好的内部控制是完善公司治理的重要保证,健全的公司治理又是内部控制有效运行的基础。因此,监管机构坚持公司治理监管和信息披露“双轮驱动”的监管方式。

对于公司治理和内部控制,问询方向主要有:三会运作情况、董监高变动及履职情况、控股股东及实际控制人变更对公司治理的影响、内部控制建设及实施情况、内部控制缺陷的具体情况和表现形式、内部控制缺陷对财务报告的影响以及公司对内部控制缺陷采取的改进措施及有效性等。

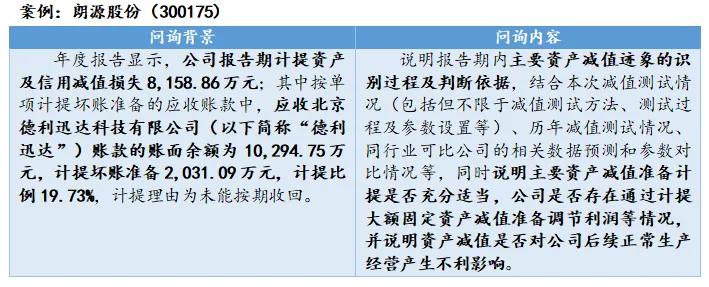

计提资产减值

资产减值因其特殊的会计计量方式,企业在计提减值时往往带有一定的主观性,这几年通过计提资产减值调节利润的案例屡见不鲜,因此计提资产减值一直是交易所重点关注的事项。在年报问询函中,交易所关注重点包括但不限于计提减值的原因、合理性及充分性、减值测试的具体过程和结论等。

另外,从信息披露要求来说,上市公司计提资产减值准备达到规则要求的标准需要披露,董办小伙伴注意自查半年度计提资产减值是否达到披露标准,如达到注意及时披露。

资产受限

资产权利受限,即资产的所有权和使用权受到限制,常见形式包括被查封、扣押、冻结或者被抵押、质押。资产受限会影响公司的经营能力,如受限资产数额较大,需要披露临时公告,甚至可能会被实施其他风险警示。

因此,对于资产受限数额较大的上市公司,问询要点主要在于上市公司知悉权利受限事项的具体时间、权利受限原因、进展情况、是否及时履行了信息披露义务、以及对上市公司的生产经营产生的具体影响以及公司拟采取的解决措施等。

本文作者可以追加内容哦 !