日前,安乃达驱动技术(上海)股份有限公司(以下简称:“安乃达”)启动发行,将于6月24日申购,安乃达本次公开发行股份2900.00万股,全部为公开发行新股,发行后总股本为11600.00万股。作为即将登录上交所主板的新股,原财料发现,安乃达面临业绩压力、多处信披数据存疑等问题。

2023年归母净利润同比下滑12.26%

安乃达是一家专业从事电动两轮车电驱动系统研发、生产及销售的高新技术企业。公司产品包括直驱轮毂电机、减速轮毂电机和中置电机三大系列电机,以及与电机相匹配的控制器、传感器、仪表等部件,主要应用于国内外电动自行车、电助力自行车、电动摩托车、电动滑板车等电动两轮车。

2021-2023年,安乃达实现营业收入分别为118010.82万元、139789.89万元和142747.47万元,实现归属于母公司股东净利润(扣除非经常性损益后孰低)分别为12379.23万元、15087.03万元和13237.39万元,2023年归属于母公司股东净利润同比下滑12.26%。

安乃达国内市场销售以直驱轮毂电机为主,为国内电动自行车、电动摩托车、电动滑板车等车型配套,国内客户主要包括雅迪、爱玛、台铃、九号公司(纳恩博母公司)、久祺股份(久祥进出口母公司)等知名电动两轮车品牌商。公司境外市场销售以中置电机、减速轮毂电机及控制器等为主,为城市车、山地车、公路车、砾石车等各类电助力自行车车型配套,国外客户主要有 MFC、Accell等欧洲知名电助力自行车品牌商,公司外销产品销往荷兰、德国、法国、意大利等 多个国家。

报告期内,公司来自前五大客户的收入占比分别为70.67%、73.76%和85.27%,前五大客户收入较为集中,出口业务收入占比逐年提高,公司境外销售收入分别为28327.69万元、26754.10万元和23619.57万元,占当期主营业务收入比例分别为24.27%、19.30%和16.66%,公司由于汇率变动而产生的汇兑损益分别是224.46万元、-697.81万元和-335.59万元。

安乃达主营业务成本中直接材料占比均在90%以上,原材料价格波动对公司产品成本的影响较大。若未来原材料价格大幅上涨,且公司未能合理安排采购或及时转嫁增加的采购成本,将可能对公司经营业绩造成不利影响。

作为欧洲市场后进入者,安乃达有较大的竞争压力。国内市场处于成熟阶段,市场竞争较为充分,若进一步出现恶性竞争的情形,将会对公司国内销售产生不利影响。公司面临国内外的竞争压力,若不能及时有效予以准确应对,可能导致公司经营业绩增速放缓或下滑。

多处信披数据存疑

信息披露方面,原财料发现,报告期内安乃达前五大客户、前五大供应商多处数据信披存在疑点。

久祥进出口位列安乃达前五大客户,为久祺股份有限公司全资子公司。招股书注册稿显示,2022年安乃达向久祥进出口销售金额10784.04万元。而久祺股份2022年年度报告前5名供应商中“供应商二”的采购金额109503685.55与招股书注册稿的披露最为接近,但双方之间仍存在166.32万元的差距。

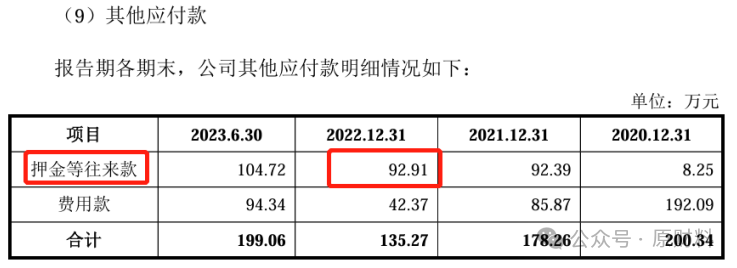

久祺股份2022年年度报告还显示,久祺股份针对安乃达款项性质为押金保证金的其他应收款为100万元。而招股书注册稿其他应付款中押金等往来款2022年总金额才92.91万元。

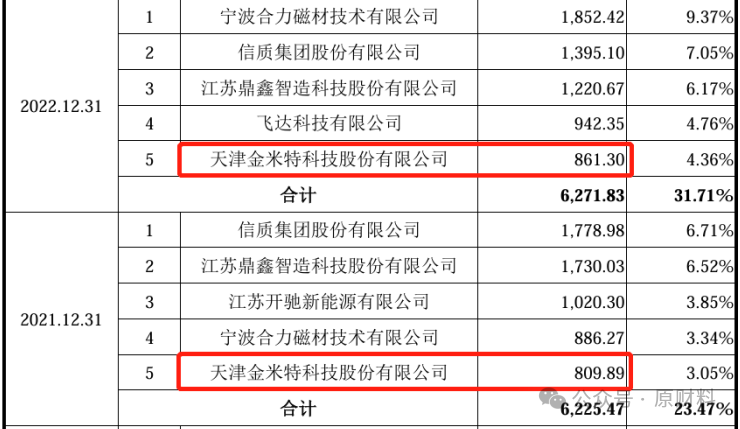

天津金米特科技股份有限公司为安乃达报告期内应付账款前五名供应商。招股书注册稿“应付账款主要供应商情况”处显示,2022年和2021年,安乃达对供应商天津金米特科技股份有限公司的应付账款分别为861.30万元和809.89万元。而金米特2022年年度报告显示对安乃达的应收账款金额为7794432.99元,比招股书注册稿披露的少了81.85万元。金米特2021年年度报告(更正后)显示对安乃达的应收账款金额为7291397.88元,双方披露的金额差异为80.75万元。

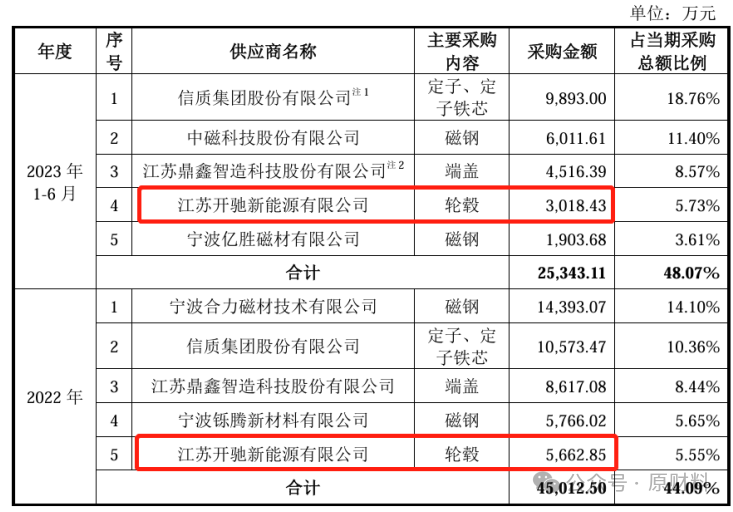

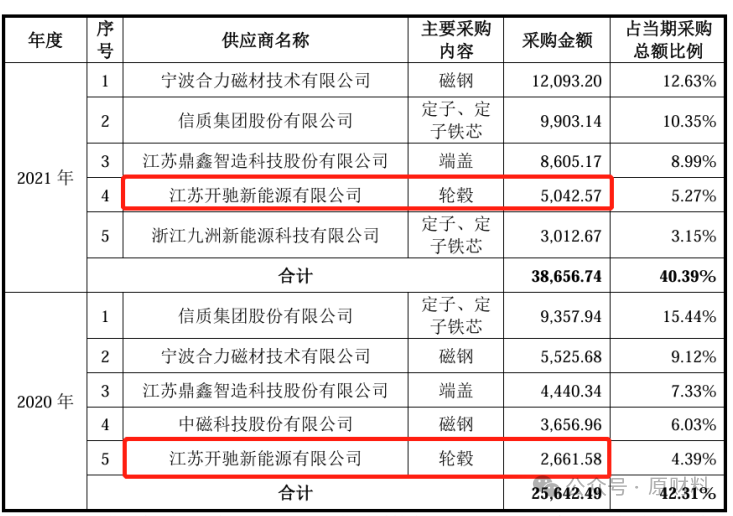

江苏开驰新能源有限公司为安乃达报告期内前五大供应商。招股书注册稿显示,2020年至2023年1-6月,安乃达向其采购金额分别为2661.58万元、5042.57万元、5662.85万元、3018.43万元。而问询函“公司向铄腾新材料、开驰新能源支付大额预付款的情况”处披露,2020年和2021年的采购金额与招股书披露完全一致,2023年1-6月的采购金额基本一致,唯独2022年的采购金额比招股书披露少了64.85万元仅为5598.00万元。

信息披露应当真实、准确、完整,至于以上信披数据为何会出现差异,安乃达或许进一步说明。

本文作者可以追加内容哦 !