工业富联近一年的走势引起了市场的广泛关注。

工业富联在2023年前股价无人问津,一度跌至7元,市盈率仅10x附近。而2023年年初受到AI浪潮刺激,工业富联因为其AI服务器及云计算业务受到市场炒作,市值一度突破5000亿。

炒作过后,股价有过一段较深的回调。

到了2024年,随着算力基础设施需求大规模爆发,工业富联又有了一波较大的反弹。而近期由于大盘不断“失血”,资金持续处于净流出状态,工业富联的股价也进入深度调整阶段。相比于英伟达在美股一路高歌猛进的表现,工业富联目前的“垃圾行情”让投资者倍受折磨,不少人对工业富联的基本面产生了质疑。

今天我们就工业富联这家公司分析一下它究竟价值几何,在2024年是否还值得投资。

切入AI产业链的工业富联,其业务本质并不“高大上”,甚至还十分传统

在做出投资决策之前,投资者必须先了解清楚企业的经营模式和商业本质,这是一切基本面分析的前提。

和很多人对于工业富联的印象不同,工业富联不是富士康,虽然也代工3C电子产品,但不做苹果手机的整机代工服务。其母公司是鸿海精密,和富士康都是鸿海精密的子公司,两家公司类似于兄弟关系。

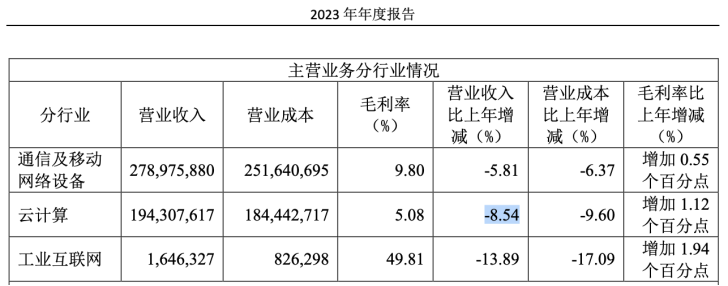

目前,工业富联主要有云计算、通信及移动网络设备、以及工业互联网三大部分业务。其中通信及移动网络设备是当前工业富联收入占比最高的业务,云计算业务是目前市场对于工业富联关注度最高的业务,工业互联网业务公司营收占比较小。

在云计算板块中,服务器业务,特别是AI服务器是工业富联主要的收入来源。

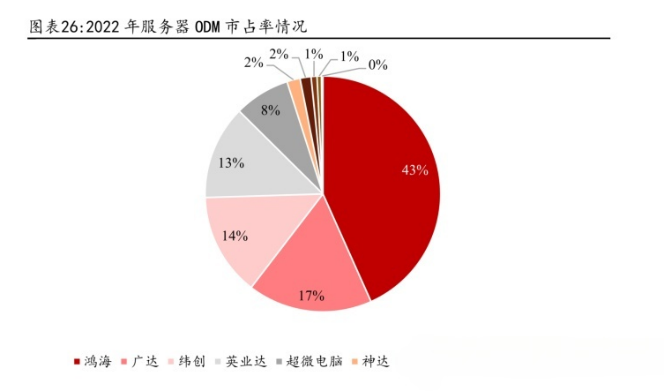

服务器市场中主要有两种商业模式,一种是品牌商服务模式,即向客户卖自己的品牌产品,这种模式以浪潮、中科曙光、联想等知名品牌为代表。另一种则是ODM(原始设计制造商)模式,这种模式下,需求方直接绕过品牌商,向ODM企业采购服务器产品,这些企业中以工业富联为主。

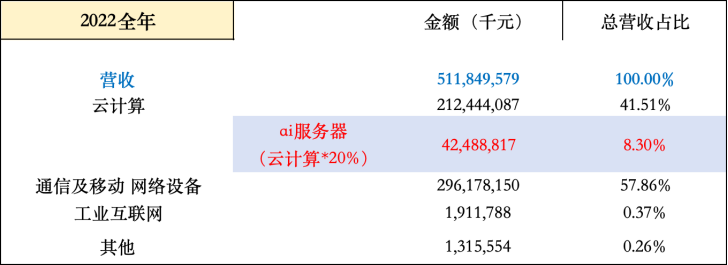

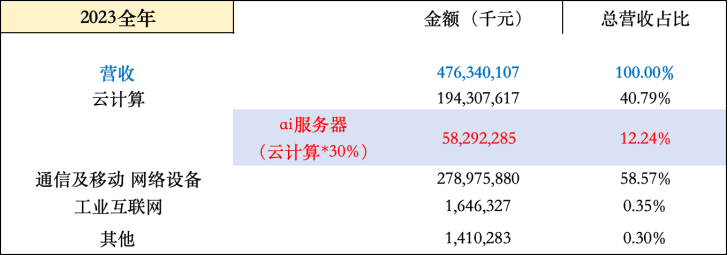

2023年,工业富联AI服务器业务占云计算收入达到三成比重,带动云计算板块毛利率较去年提升至5.08%。这是自公司上市以来该板块年度毛利率水平首次突破5%。而从2018年至2023年,工业富联的整体毛利率分别为8.64%、8.38%、8.35%、8.13%、7.26%、8.06%,仅比富士康也高出一点而已。

相比与AI中的核心企业——80%毛利率的英伟达和55%毛利率的台积电,工业富联的低毛利和大众认知里“高科技企业“形成了明显的反差。究其原因,还是服务器ODM的技术壁垒在AI产业中相对不高,且在整个产业链链条中,工业富联两头承压。

服务器行业更像一个组装生意,在产业链的上游,需要CPU和GPU作为核心组件,但是基本都由海外公司Nvidia、Intel、AMD等形成垄断,因此,工业富联面对上游的企业基本没有太多的话语权。而在产业链的下游,客户又包括以Google、AWS、BAT等为首的互联网厂商,又都极为强势,为了能换取更高的市场份额,工业富联不得不让渡利润。

因此,对于工业富联来讲,上游依赖海外的企业,下游对于用户有没有比较强的议价能力,使得浪潮信息两头承压,其毛利率在过去只有8%左右。如此低的毛利率,意味着工业富联在产业链中只是作为代工厂的角色,而不是一家能够创造出高科技产品的科技公司。

工业富联原材料采购有两种方式:一是工业富联直接购买原材料后进行组装加工。这种模式下,工业富联能够掌控的只有光模块、液冷部件、消耗性原材料等附加值不高的部分,对于CPU、GPU、HBM等核心部件,则要接受客户指定供应商,指定采购价格。二是Buy and Sell模式,即原材料本就是由客户自己采购,工业富联只负责二次组装加工。

由此可见,工业富联的业务,基本是由客户指定/提供原材料,再按客户需求生产服务器。而工业富联的角色,主要就是加工生产,其生意本质上与兄弟企业富士康并无太大区别。切入AI赛道,进入人工智能巨头的产业链,这看似“高大上”,但工业富联实质上仍是“血汗工厂”模式。

2024年,工业富联到底价值几何?还有没有上涨空间?

实为“血汗工厂”的工业富联,是否就可以被认为失去了投资价值,不是一个好的投资标的?这个理解对,也不对。

站在投资者的角度,商业模式决定了这家企业“性感”与否,如果一家企业被认为具有高技术壁垒、高成长性,则在资本市场中能享受到较高的相对估值系数(PE、PB、PS等)。相对应的,工业富联由于其生意模式,并不可能具有英伟达的60x市盈率,甚至比其国内同行如浪潮信息、中科曙光等市盈率都要低。

同时我们要知道,无论现在看来多“性感”的行业、具有多高未来成长性的企业,在未来的某一天都会迎来它的成熟期,都会有回归传统、平庸的时候。在这一点上,苹果公司、特斯拉这两家曾经的科技大白马所处以及其的行业就是活生生的例子。

对于价值投资者,我们更应该关注企业的内在价值,就是企业的未来可能产生现金流。再不“性感”的行业、再传统的企业,如果处在合理的估值区间,那么对于价值投资者来说它就是有投资价值的,对于工业富联来说也不例外。

在此,我们对工业富联的2022和2023年年报做了一定的整合,方便各位更直观的了解工业富联的营收结构。根据公司两年的财报,通信及移动网络设备与云计算业务占据了绝对的主导地位,两者合计占比超过99%。而对于通信移动网络板块,由于3C产品在全球的销量连年下跌,网络及智能家居终端需求疲弱,5G终端精密结构件营收缺少支撑,我们认为该板块营收和业务占比将在2024年继续衰退。我们的这一观点从工业富联5月15日一季度业绩说明会上也得到印证。

接下来是云计算业务,该业务在过去两年占据了公司整体业务的约40%,是支撑工业富联未来表现的核心业务。我们将在下文中,对云计算业务做重点分析。

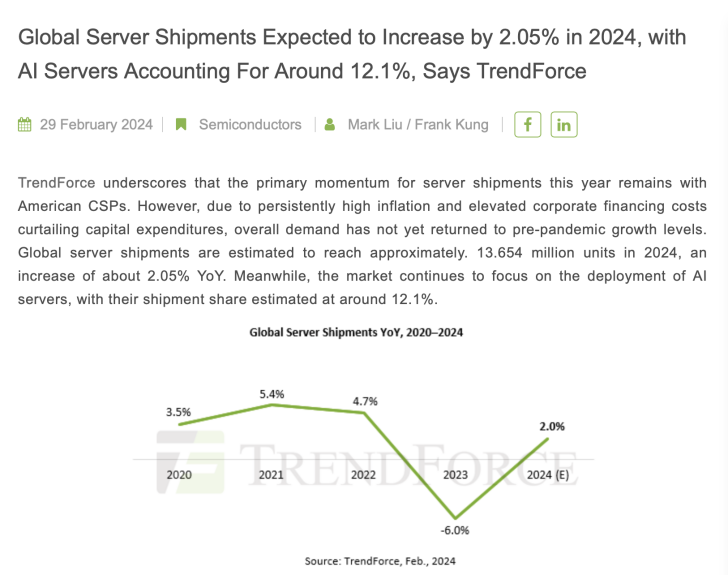

根据市场普遍共识,算力基础设施目前仍处于供不应求的状态,而且这种情况将会延续到2025-2026年。因此,对于工业富联来说,支撑起2024年营收的不是服务器需求量有多大,而是其产能、出货量有多大。

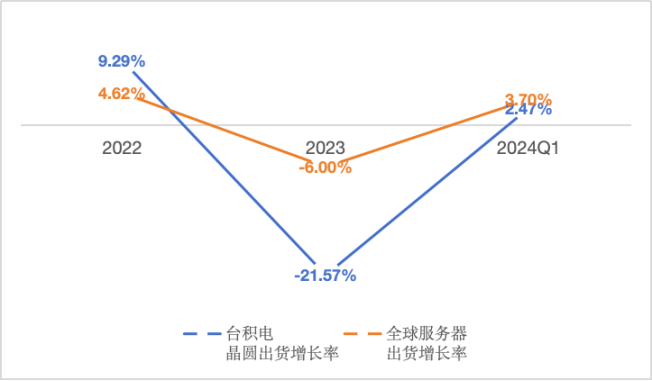

工业富联的服务器出货量,很大程度上由台积电的产能所决定。

无论是直接购买原材料后进行组装加工,还是客户直接 Buy and Sell,工业富联都需要在上游获得核心零部件,也就是GPU、CPU、HBM等,才能进一步进行组装集成工作,而英伟达的显卡GPU更是核心中的核心。在显卡GPU生产流程中,英伟达只负责设计工作,芯片生产商则按照英伟达的设计图纸进行芯片生产和封装测试工作。目前,英伟达除了部分游戏级显卡,即部分40系列GPU由三星负责代工以外,其A系列和H系列算力级显卡全部由台积电生产。英伟达即将在今年下半年推出Blackwell平台下的B系列超强算力GPU需要全部用到CoWoS封装技术,而该封装技术也是台积电全球独一份。

台积电在全球服务器市场内具有牢不可破的地位。由上图彼此的出货量增长率来看,两组数据也有很强的关联程度。因此,对于工业富联的短中期基本面来看,工业富联2024年的产能很大程度上由台积电的晶圆出货量决定。

由于地缘政治及国际经济形势的原因,台积电2023年晶圆出货量较2022年下降了6%,这也造成了工业富联2023年云计算板块营收同比下降了8%。

2024年一季度,台积电晶圆出货量较2023Q4环比增长2.47%,根据Trendforce.com的研究报告,预计2024年全球服务器出货量将同比增长2%。结合台积电2024Q1晶圆出货量增长率,我们认为该预测偏谨慎,但较为合理。

2023年全球AI服务器出货量占服务器总出货量10%,报告预测2024全球AI服务器出货量占比将上升到15%。根据AI行业发展趋势,我们认为该预测合理。结合2023年服务器及AI服务器市场规模和出货量,以及以上对2024年出货量和占比的预测,我们总结出以下表格。注意:表格中出货量单位为(千个),金额单位为(千元人民币)

在5月15日工业富联的业绩说明会上,公司董事会指出:

“2023年公司在充满挑战与不确定性的外部环境中,通过把握行业机遇,实现了财务和盈利表现的稳健增长。2023年全年及2024年第一季度,公司均实现了营收和净利润的增长,净资产持续提升。主要动能来源于AI产业的蓬勃发展,特别是AI服务器需求的大幅提升。云计算业务占比接近50%,创单季新高。AI服务器占板块整体收入接近40%,同比增长近两倍,环比增长也呈现双位数。生成式AI服务器同比增长近三倍,环比同样呈现双位数增长。数据中心AI化后,网通产品如高速交换机、路由器成长明显,预计2024年这部分业务将继续增长。公司在AI服务器营收同比增长超过2倍,预计2024年AI服务器全球市场份额的40%。”

其中最大的不确定性是“2024年工业富联AI服务器业务将达到全球市场份额的40%”这一指标是否能实现。在2023年,全球AI服务器市场规模约为2170亿元人民币,而工业富联的AI服务器相关营收达到580亿元,市场份额超过25%。

目前,海外的云计算厂商更倾向于采用这种直接和ODM厂商合作的模式,这也是工业富联比较强的原因——工业富联通过和英伟达合作,开发直接面向北美四大云计算厂商的服务器产品。 此外工业富联作为AI服务器中供应链管理的王者,再结合其拥有全产业链的覆盖能力,包括GPU模块、基板、AI服务器设计、系统集成等。因此,工业富联在2024年拿下更多市场份额的可能性将比较强烈。

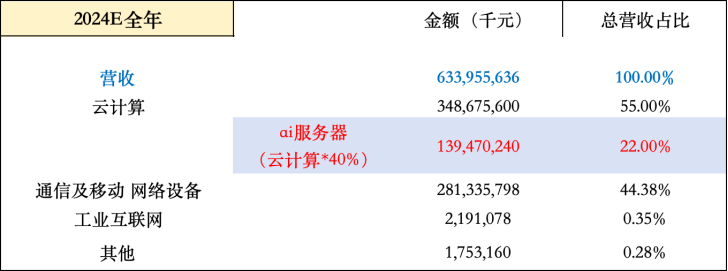

基于对于全球以及工业富联2024年AI服务器市场份额的预测,同时结合公司董事在业绩说明会上披露的板块营收比重调整:“云计算业务占比接近50%,AI服务器占板块整体收入接近40%”,同时基于工业富联在2024年工业互联网加其他占比不足1%的板块营收和成本不发生重大改变的情况下,我们对工业富联2024年营收结构做出以下预测:

2024年云计算业务营收占比将超过50%,AI服务器相关营收占比也超过20%,同时通信及移动网络设备营收占比将下降到低于45%。

2022年至2023年,即使云计算业务营收下降,但该板块毛利率由3.96%上升到5.08%,AI服务器板块收入占云计算业务收入比率由2022年20%上升到2023年30%。我们认为高附加值AI服务器加速出货对该板块毛利率提升的主要原因。在2023年年报中,管理层也给出以下答复:

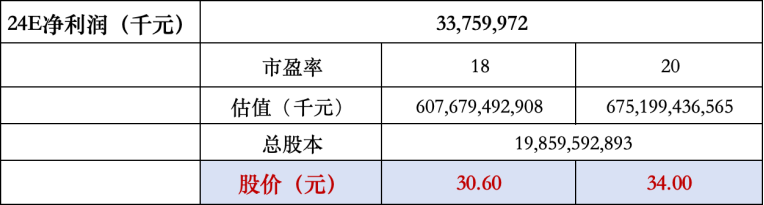

2024年,公司AI服务器板块营收占比将上升到40%,我们谨慎估计,这将继续提高工业富联云计算板块毛利率1%,云计算板块毛利率将达到约6%的水平。而通信及移动网络设备板块这维持10%的毛利率不变。基于以上,我们对2024年净利润变动情况做出以下预测:

基于工业富联目前业务模式,以及市场普遍预期,我们给予工业富联市盈率18x~20x。至此,工业富联2024年最终估值如下:

相较于5月30日收盘价23.94元,我们认为工业富联仍有25% ~ 40%的上升空间,建议各位投资者朋友耐心持有。

本文作者可以追加内容哦 !