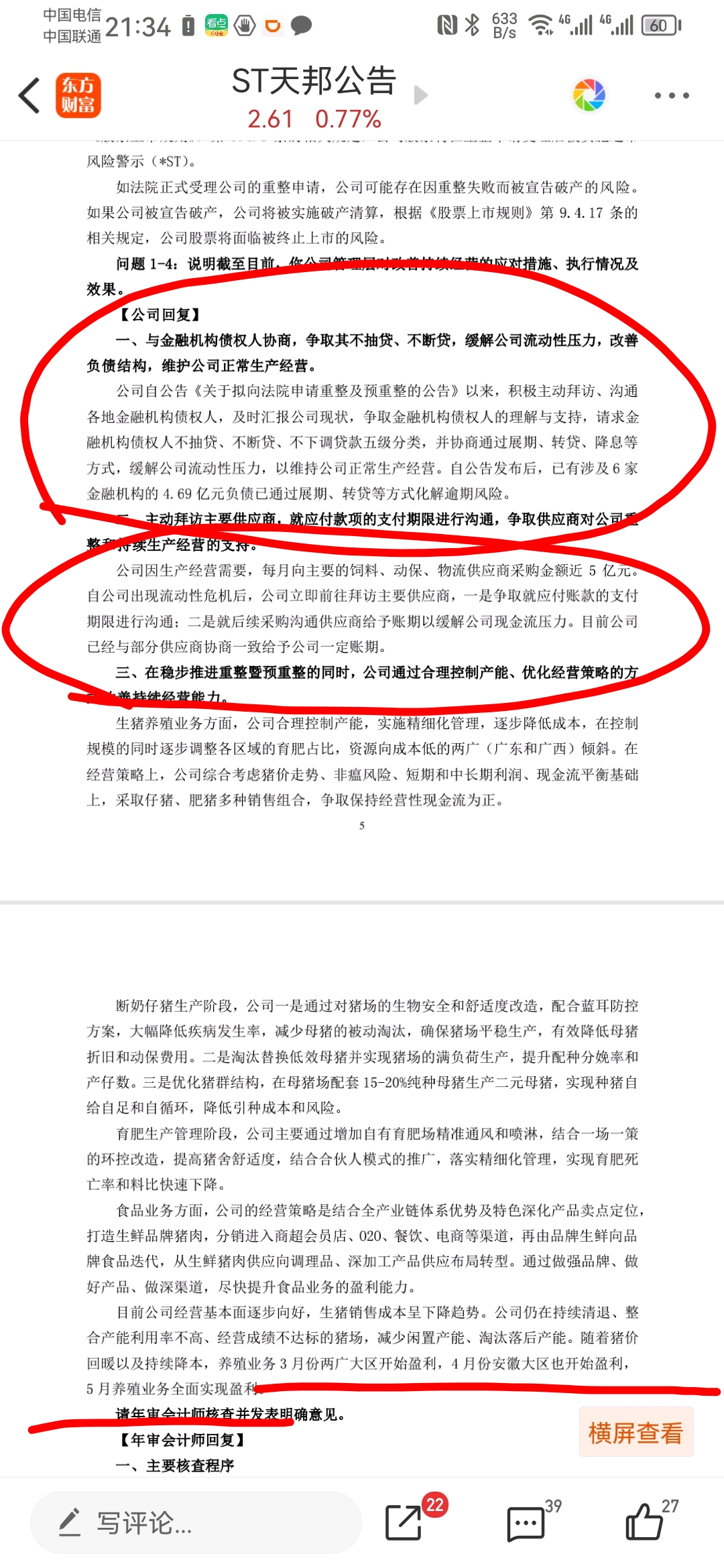

首先问询函提到6家金融机构4.69亿元负债已通过展期,转贷等方式化解逾期的风险。同时跟部分供应商协商同意给与公司一定的账期。

其次问询函明确提到了5月全面盈利。因为价值回升转回了2.36亿元。所以考虑减值转销后的成本预计在13.5元。

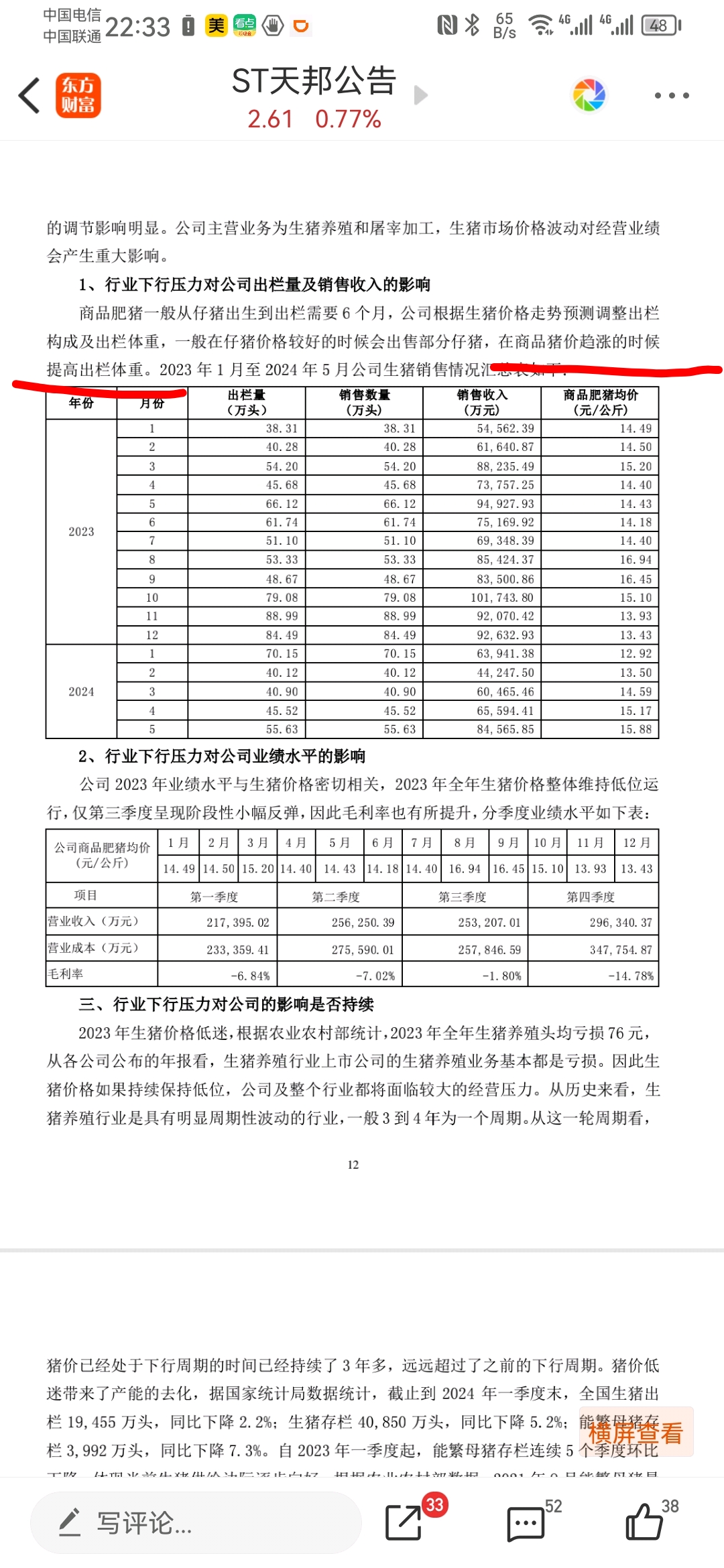

2023年计提了2.2亿元,完全转回并且实现盈利。预计6月在成本继续下降,同时猪肉价格跟5月销售均价15.88元继续大幅上涨,预计6月销售均价在19元以上。考虑减值摊销后的成本预计是13-13.5元,利润在每公斤6元左右,按120kg测算的话,单头商品猪利润720元。5月55万头中,有38万头商品猪,720*38万=2.736亿元。仔均利润400元左右,按5月仔猪出栏17万头测算,利润6800万,合计单月利润高达3.416亿元。注意这仅仅是还不是旺季的6月份。一个月利润就高达3.4亿元。

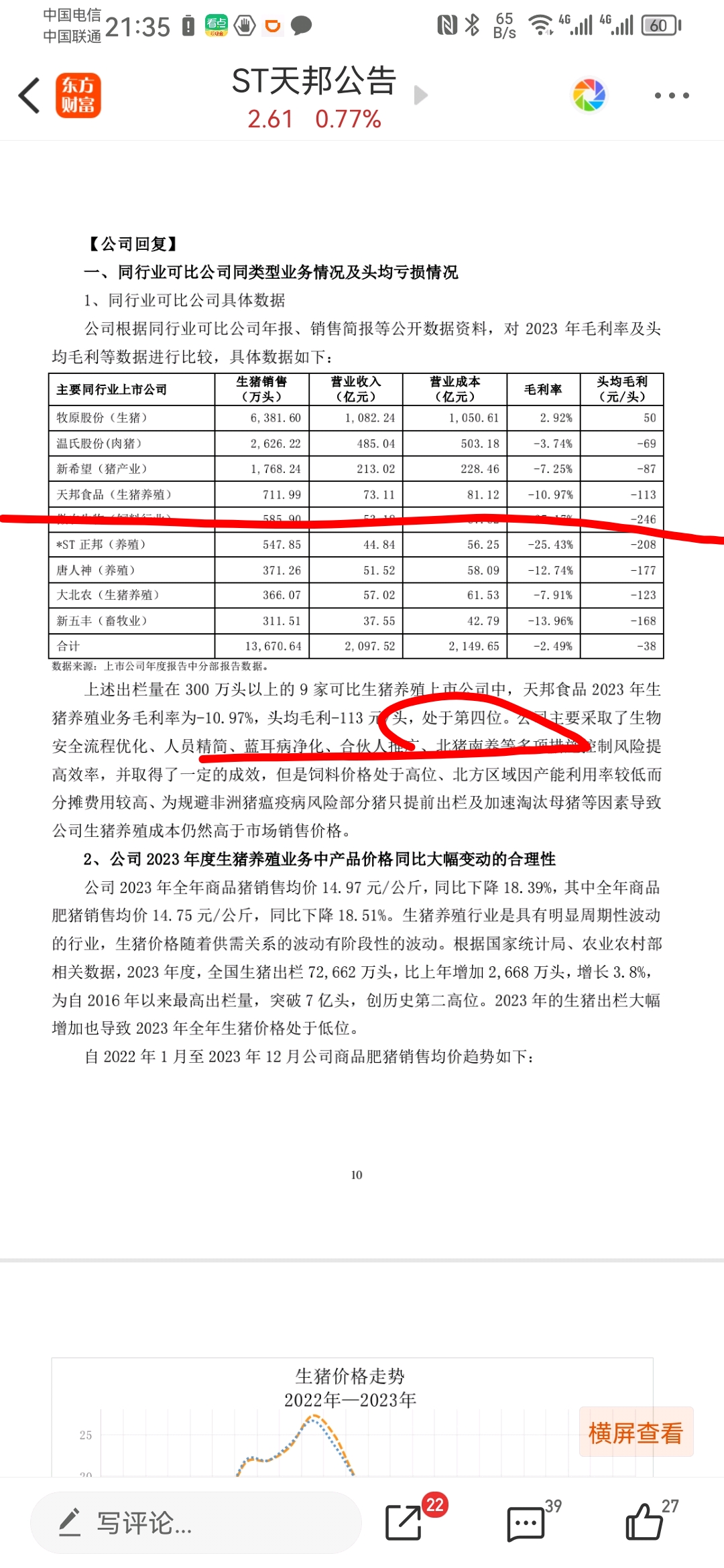

而且st天邦$*ST天沃(SZ002564)$ 出栏量排第4,市值才50亿出头,目前股价被严重低估。同时食品业务持续减亏,处于盈亏平衡点,未来有望扭亏开始贡献利润。

随着山东落后产能加速清退,公司成本持续下降,5月成本下降超预期。6月猪价继续上涨,公司成本下降,售价继续在上市猪企中名列前茅,这明显是猪肉中的尖子生,因为戴了帽子不仅仅没有溢价,还被杀出了黄金坑,戴帽后涨幅不如负债累累的*st傲农,牛哥再次明确市场一定会纠正的。

同时目前东财股东户数显示股东户数已经低于9万户,大量散户被持续洗出,靠着唱空已没办法左右股价,一个人无法左右股价。主力已经在底部拿到了足够多的筹码,不可能再倒车接散户,最近每次回调后,st天邦都会快速涨回去,可见主力生怕散户回补仓位。

6月份单月利润已经高达3亿元。大家别忘了成本会继续下降,三季度猪价会继续涨,这是妥妥的戴维斯双击,同时考虑减值转销后的成本进一步下降,公司利润增厚,妥妥的预期差满满。目前5月头均市值是1的天邦,是一定会翻倍的,拭目以待!

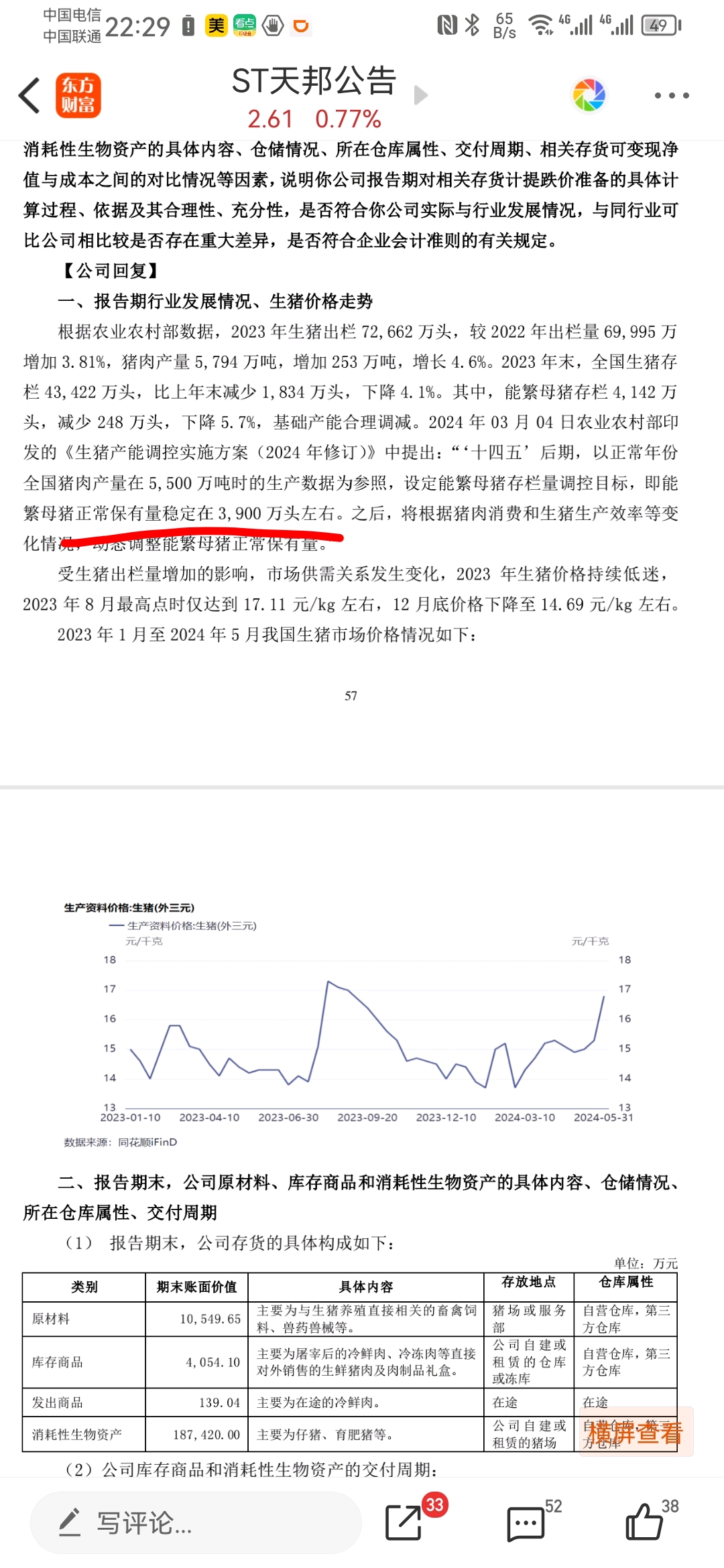

后续中小农户由于大环境不好,资金不足,产能出清,同时欧盟进口猪肉被反倾销调查,利好猪肉企业。未来母猪产能预计会保持相对稳定,猪价未来靠成本和品质取胜。

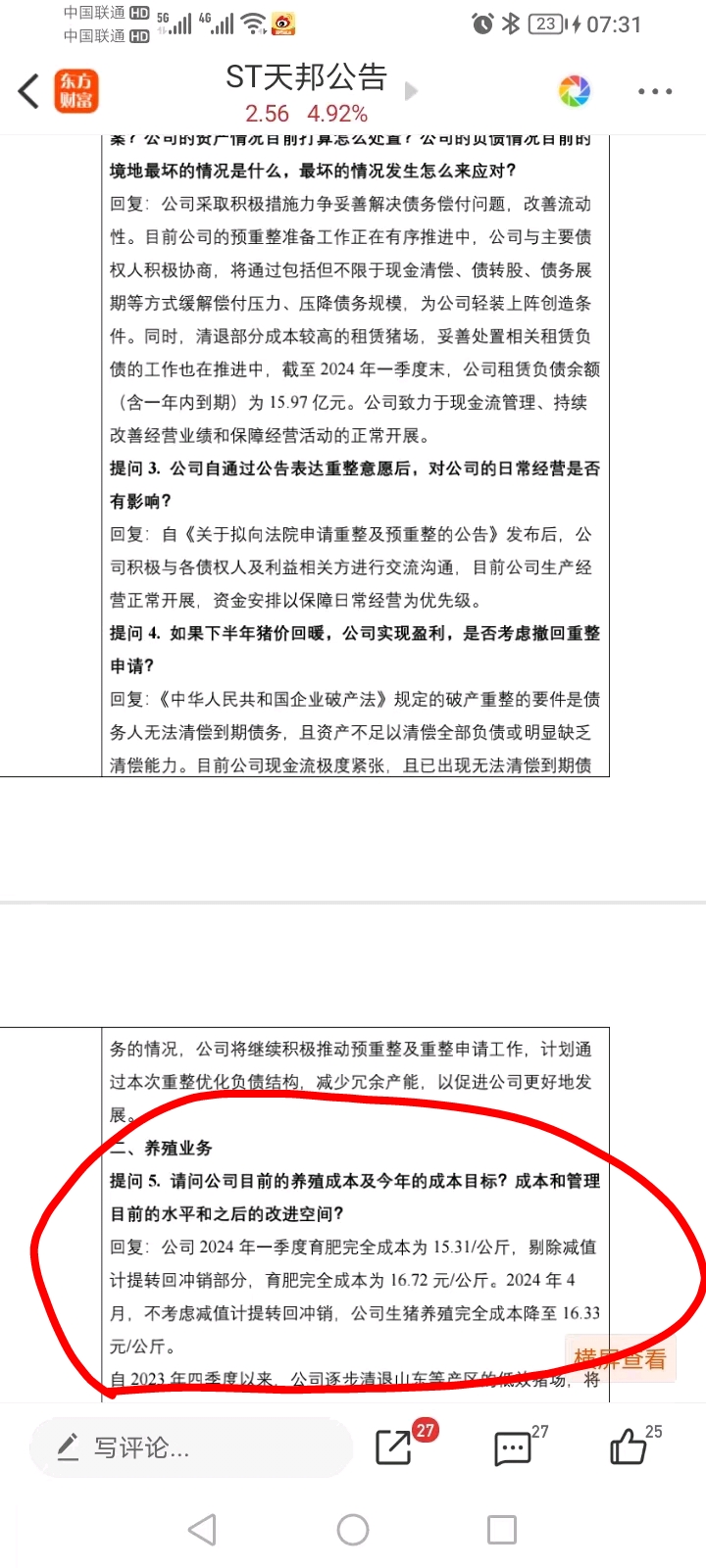

公司明确提到在猪价上涨时提高出栏体重,牛哥预测均重120kg是合情合理,这方面也可以向董秘求证。同时4月份全国母猪存栏是继续下降的。另外成本13-13.5元是考虑减值转销后的完全成本。这个参考业绩说明会的数据即可预估出来。一季度考虑减值转销后的成本比不考虑的成本低了10%。而且6月份公司的成本会继续下降,猪价继续上涨,这妥妥是剪刀差,戴维斯双击,同时还有很多人不相信考虑减值转销后的成本其实比牧原股份还低。因为牧原股份23年减值很少,几乎可以忽略不计。所以这也是足够大的预期差。

对于5月头均市值1的st天邦,由于戴帽后被杀出了黄金坑,从周末董事长访谈和问询函的回复看,这妥妥是猪肉的尖子生,这也是每次大跌后,天邦都会快速涨回去,主力可不想给散户再上车的机会。同时天邦翻倍应该是很轻松的,至于翻几倍就看三季度猪价能飙多高了!

本文作者可以追加内容哦 !