行情回顾

半年度评估及策略推荐

春节前受印标以及国内节前降价吸单影响,现货价格表现偏弱,而盘面在节后农需预期下表现震荡偏强,05合约基差持续回落。节后在淡储肥释放以及农需空档期价格出现快速下跌。四月份在前期价格下跌风险释放之后盘面开始逐步企稳,复合肥夏季肥生产旺季到来,下游持续的拿货需求支撑盘面不断走强。

行情走势

一月份盘面经历下跌后企稳震荡,月初在印标价格不及预期影响下,1月8号05合约大跌113元,随后盘面再度陷入震荡,月底市场传出国内出口将放松的消息,导致1月24号盘面大幅拉涨,但消息真实性未被证实。春节前企业降价收单,现货经历大幅下跌,盘面震荡为主,基差大幅回落至低位,近端合约甚至出现升水现货的现象。在企业大幅降价后预收开始明显好转,现货企稳回升。春节期间天气回暖,农需阶段性需求带动现货走强。从基差来看,节前基差大幅回落,节后随着盘面走弱基差再度走高。国内尿素仍是供需双增格局,市场对于未来春耕旺季仍有一定预期,但高供应也在限制价格上行空间。 三月初在出口消息利好提振下盘面单日大幅上涨,随后市场趋于稳定,在三月中旬又传出出口法检再度推迟的消息,盘面随后大幅回落,下旬随着悲观情绪的蔓延,现货报价持续下调,盘面快速走弱。总体来看,3月开工同比高位,淡储肥逐步释放,供应整体较为充足,而需求有所走淡,在农需空档期出现大幅下跌,本质原因还是供应整体较为宽松,而国内需求相对有限。随着现货与盘面大幅下跌,盘面仍有较大基差,而后续农需仍在,节后现货有所企稳。

四月份盘面表现为冲高之后高位横盘。经历三月份的快速下跌,四月份在出口消息干扰以及复合肥夏季高氮肥生产下现货开始企稳回升。4月12日在出口放开消息影响下盘面更是大幅走强。下旬在出口消息反复以及农业和工业刚需用肥下维持高位震荡走势。总体来看,四月份虽有出口消息扰动,但内外价差空间较为有限,出口更多为情绪上影响,驱动价格上行主要还是乐观情绪带动下游农业需求以及复合肥原料补库带来的短期需求好转。

进入五月份之后由于复合肥开工仍在高位,下游需求整体偏好,企业检修增多,供应端回落明显,使得企业库存不断去化,维持在相对低位水平。现货价格不断走强,而盘面在未来弱预期下整体维持震荡格局,基差季节性走强。随着基差的不断走阔以及大宗商品整体氛围好转,5月20号盘面价格再度大幅上涨,基差高位回落。

供应端

半年度评估及策略推荐

今年上半年暂未有新装置投产,但兖矿鲁南化工40万吨产能从2019年停车到今年重新开车,可见在高利润驱使下企业的开工意愿整体还是较强。下半年来看,国内尿素将面临装置集中投产,合计有超过400万吨装置等待投产,供应端压力将逐步兑现。

当前固定床成本1900元不到,山西主流价格在2250左右,因此企业仍有较高利润的。今年煤炭价格下跌后涨,整体变化幅度有限,固定床成本小幅提升,企业利润主要跟随现货变动。在化工行业整体较为低迷背景下尿素企业利润高企,预计企业开工意愿仍将维持高位,下半年新增装置兑现的可能性也比较大,随着新装置的投产以及存量装置产量的释放,预计尿素行业利润区间将逐步下移。

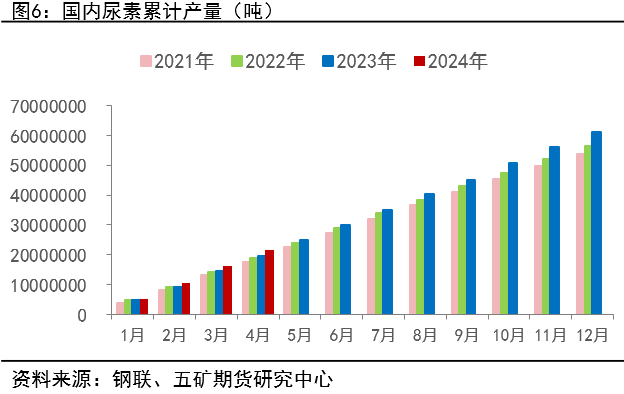

国内1-4月份尿素累计产量2158万吨,同比去年同期增215万吨,增幅达到11%。随着下半年装置的投产,预计产量同比仍有明显增幅。下半年市场看空的逻辑主要也是集中在高产量的矛盾上。

去年投产装置产能的释放叠加今年高位的开工,国内尿素日产一度逼近19万吨。5月之后国内检修装置增多,日产再度回落到17万吨附近。从开工季节性来看,在农需备肥用肥高峰对应国内开工高点,预计5月底后开工逐步回升的,到6月中下旬之后再度回落,7、8月份迎来国内检修高峰。

供需推演

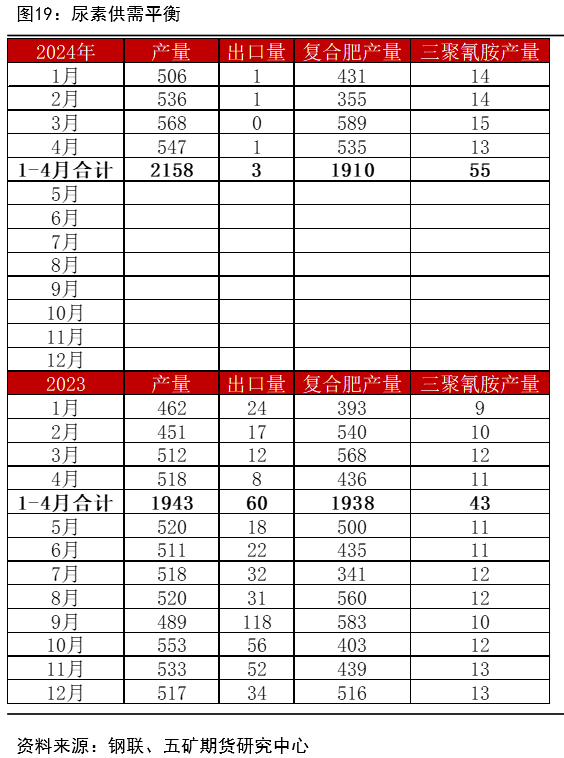

2024年1-4月份国内尿素累计产量2158万吨,2023年同期为1943万吨,同比增长215万吨。2024年累计出口3万吨,2023年同期为60万吨,同比减少57万吨。也就是说国过1-4月份表观消费同比增长272万吨。

细分来看,1-4月复合肥累计产量1910,同比增28万吨,折算对尿素的需求将近9万吨。三聚氰胺同比产量增12万吨,折算成尿素36万吨。因此除了复合肥和三聚氰胺其余的消费增量为224万吨

尿素除了农业直接施肥外归为工业需求,其中主要包括复合肥、三聚氰胺、车用尿素、电产脱硫脱硝等。其余占比整体较小,因此可以预见,今年上半年尿素需求主要增量仍来源于直接施肥,另外部分可能源于复合肥对于尿素的配比提升从而增大尿素的使用量。

下半年来看,供应端在新增投产装置释放下,产量同比预计将进一步增加,需求端国内全年最旺的季节已过,更多需要关注出口端的变化,在印度国内供需相对宽松背景下国内出口或难有亮点,预计下半年尿素重心逐步下移。

库存

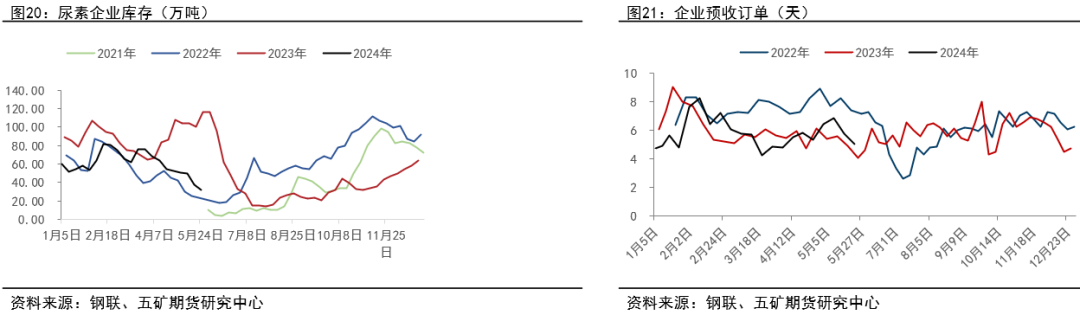

截至四月底,国内尿素企业库存53万吨,去年同期为104万吨,同比减少51万吨。如果加上企业库存的减少量,那实际国内的需求增量将更大。

从季节性来看,6月之后随着国内备肥减少以及企业开工的重新回升,企业库存将进入季节性累库通道。下半年集中投产,预计供应压力同比更大, 六月之后预计企业将加速累库。

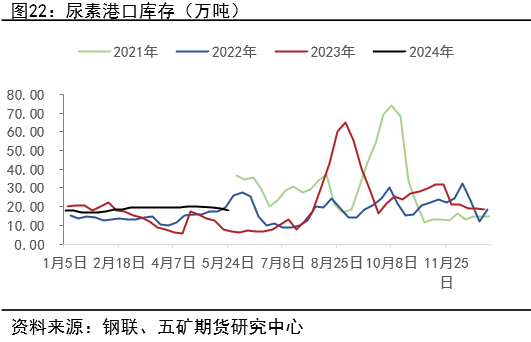

港口今年内外并无明显价差, 出口维持在低位水平,港口库存几无明显变动,下半年出口需求仍将成为需求的主要影响变量。

本文作者可以追加内容哦 !