【本号将致力于行业龙头的历史综合数据分析】

【今天继续翻石头游戏】

【本篇为第34篇企业估值文】

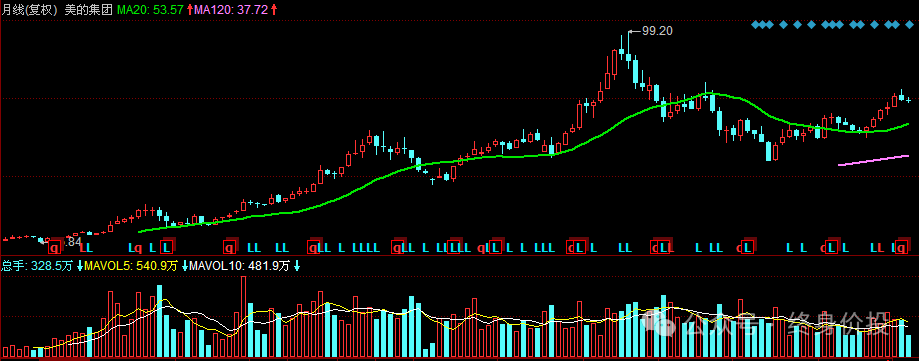

当前股价处于历史位置 K线图全览

近五年的净资产收益率近24%;

机构预测三年后的净利润占当前市值的10%;

近五年的利润率近9%;

上市以来的平均净利润复合增长率18.7%;近十年的毛利率25.8%;

上市至今为投资者贡献了18%的年化复利收益率;

行业地位

如下图所示,在整个一级家电行业中,总计94家企业,美的集团的市值、营收、利润都排名第一位,家电业的龙头老大。

未来是不是好公司,更多的评估标准还需要借助历史数据给出一个大概的参考值。

有一句话说得好,过去业绩好的,未来大概率好;过去业绩差的,未来同样大概率差!这话虽不是百分之百的准确,但投资这件事,巴菲特也不敢说一定。深度了解行业的人或许可以对一家历史上长期亏损的企业未来看好。但对更为普遍的普通投资者而言,寻找历史上的优秀企业才是一种兼顾确定性和性价比更高的投资方式。

其它的,交给时间去检验。开始对美的集团估值,先看企业近十年的综合数据:机构对美的集团2026年的净利润预测值是458亿,近十年的平均净利润218.7亿。近十年净利润的复合增速11.45%,近五年的净利润复合增速近6.85%,未来三年机构预测净利润复合增速6.74%。

席勒估值法以格老增速4%以上定义为成长股来看,美的依然可以定义为成长股。席勒估值法仅作为一个参考项。

从上表席勒估值法来看,美的集团的合理估值是47-94元/股,现价64.53元/股,从席勒估值的角度来看,现在的价格处于合理区间。持仓者一般都非常讨厌听到不好的声音,这里只是提供一个参考视角,还请理性看待。历经市场痛击之后,我最大的收获就是:保守和退路才是投资学的重中之重。投资就是要用最保守的结果去做最坏的预判。分散投资学、仓位限制都是基于风险控制的经验之论。投资的世界,变才是永恒不变的主题! 成长股估值法 从业绩增速来看,美的集团的适配估值法是这个,合理价位98-196元/股。五折下来的合理估值对应价49-98元/股,相对现价已经进入击球区。不过要注意风控,涨过头或跌过头在股市永远都不算新鲜事。格雷厄姆估值法 近五年的净利润复合增速6.85%,这里保守点,就按6%计算当下的内在价值,算下来的合理股价是101元。至于买点打几折各凭经验吧,从安全的角度,自然是越便宜越安全。但也要综合企业质量去考虑。从格老的估值法来看,现价已经接近6折区间了。关于安全边际,巴菲特的口头禅是:“用40美分购买价值1美元的资产”。内在的根本逻辑就是你愿意为1美元付出多少成本。对应到估值上来就是你愿意为合理估值付出几折的报价?股息估值法 做投资的应该都知道,市盈率和收益率互为倒数。以25PE为例,计算公式如下:25PE对应收益率:1/25=4%股息率4%回本需要的年数:1/4%=25之所以主流估值都习惯用20-25倍PE作为合理估值区间,是因为市场上主流的无风险收益基本在4%-5%左右,25PE就是一份收益率为4%的理财产品回本所需要的年数。股息估值法仅适用于没有成长,但长期业绩稳定、分红稳定的成熟型企业。该模块在这里仅做为一种资产配置思路来分享:当好公司碰到兼顾高股息率的性价比出现时,千金不换!该估值法主要以股息率的波动为交易要点。当然,任何一种交易方法,优先要考虑的都是本金的安全,企业基本面永远是第一择股要素,股息再高,基本面不行,绝对不碰!

其他重要指标关注机构持股数据是为了做企业质地的初步筛查,咱们普通投资者在资本市场本就属于弱势群体,机构投资者拥有我们没有的金融人才和雄厚的资金。

从专业角度和信息收集能力来讲,他们的综合选股能力是我们普通投资者无法企及的。这也是本号再三强调要学会从机构投资者碗中选择投资标的的原因。

没有机构关注或关注度过低的企业是不值得我们去浪费时间的,风险太大!资产负债的构成,个人的评估标准比较简单粗暴:流动资产是否可以覆盖总负债?是则安,否则疑!

综上:

从国际业务扩张的角度看,截止2023年年报,美的集团国外业务收入已占总收入的40%,格力电器的出口业务仅占总营收的12%,在国际版图跑马圈地这一块的进度上,格力是落后的。

从产品线的角度看:格力电器的主营收入以空调为主,单品收入占比近74%,产品线相对较为单一,其品牌影响力可能受到一定限制。而美的空调43%、小家电36%,近几年的单身经济越来越盛行,小家电类的消费支出增长较快,格力在生活电器上的收入占比仅2%不到,这点通过观察身边家用电器品牌归属数量就能判断,品牌影响力上格力是远不及美的的。

美的集团凭借其丰富的产品线、强劲的增长势头以及在新兴领域的布局,展现出更广阔的发展前景。而格力电器则凭借其在空调领域的领先地位和自主研发的核心技术,保持了强大的市场竞争力。如果看重产品的多样性和新兴领域的布局,那么美的集团可能更具吸引力;而如果注重空调领域的专业性和技术实力,那么格力电器则可能是更好的选择。///郑重声明

本公众号提供的所有数据仅作为我个人的一个数据跟踪记录,目的在于未来做复盘参考,不构成任何投资建议,投资者不应以本文内容取代自主独立判断或根据本文内容作出盲目的投资决策,辨证思维是每一位互联网人需要具备的最基本的能力。学会为自己的投资负责,才是一个合格的投资者!

若因为我的数据引起您对某家企业的兴趣,还请用辨证观自主思考其逻辑性。

欢迎提出质疑,共同探讨共同成长。 历史文章分类: 浅聊投资 企业估值分析 以史为鉴系列:以史为鉴可以知兴替!

本文作者可以追加内容哦 !