近期,经济数据的波动在市场上引发了较多的讨论。例如,5月31日发布的PMI数据结束了连续两个月的“扩张”,超预期跌回到衰退区间。

又如,4月以来多个热点城市限购放松,5.17地产新政降低首付比、贷款利率等重要购房成本,但传导到地产基本面或许仍然需要时间。

从最新的4月行业数据看,地产行业的销售面积和销售金额同比降幅仍然在扩大。

而这些经济指标会在较大程度上影响A股市场的基本面预期,很多小伙伴们可能没有时间去紧密跟踪各类宏观经济数据。

面对经济周期波动,大家的心声可能是,有没有一类能够穿越周期的资产,能够让我挂钩中国资产中长期向上的动能?

这类资产的名字可能叫A50ETF基金(159592)。

一、龙头资产盈利能力受地产周期影响小

过去,地产行业作为国民经济的重要组成部分,对我国总量经济有着较大的影响:

(1)财政收入的重要来源:地方政府依赖土地财政,房地产相关税收和土地出让金是地方政府重要的财政收入来源。2020年,土地出让收入和房地产专项税合计占地方财政收入的37.6%。

(2)居民财富的储存器:房地产是居民财富的重要组成部分。2020年中国住房市值占股债房市值的比例为66.6%,显示出居民财富中有很大一部分是以房产的形式存在。

(3)城镇化的推动者:房地产业在推动中国的城镇化进程中发挥了重要作用。通过提供住房和相关基础设施建设,房地产业支持了人口从农村向城市的转移,并提升了城市居民的居住条件。

(4)投资和消费的双重作用:房地产业不仅在投资方面对经济有直接影响,还在促进居民消费方面发挥作用。房地产消费带动了与住房相关的家电、家具、装修等制造业和服务业的发展。

正因如此,地产周期对经济周期有较强的指示意义,从而影响着企业的盈利能力。

然而,对不同类型的企业,地产周期对其盈利能力的影响是不一样的。企业的“咖位”越高,其穿越周期获取盈利的能力可能越强。

将我国龙头资产分为不同等级:

(1)超级巨头:A50指数中的非金融成分股。

(2)一线龙头:沪深300指数中的非金融成分股。

(3)二线龙头:中证500指数中的非金融成分股。

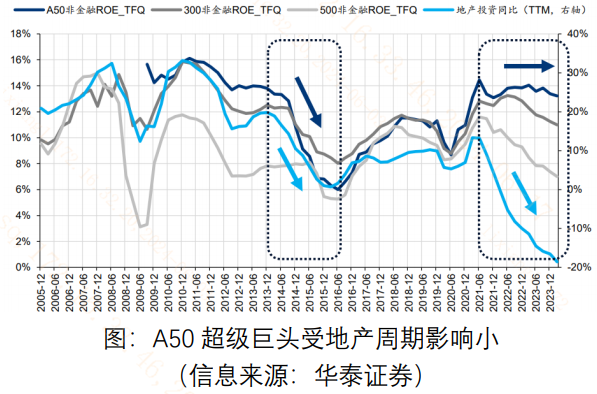

以净资产收益率(ROE)作为企业盈利能力的刻画指标,其等于净利润除以股东权益,简单理解即投资者每投入一块钱,公司能够为其创造多少净利润。

由图可知,在本轮地产周期向下(地产投资同比跌幅加深)时,沪深300非金融的一线龙头和中证500非金融的二线龙头盈利能力都随之向下,但A50指数非金融的“超级巨头”们几乎不受影响。

大浪淘沙,在本轮地产周期中,A50指数的龙头股们或展现了穿越周期的“定力”,或许是大家抵御波动的一大答案。

二、A50指数抵御波动的“内核”或是“新质生产力”

同是A股大中市值宽基,为何A50指数成分股“稳”如“定海神针”?

(1)成分股市值大,“咖位”足:A50指数成分股市值中位数是1517亿元,超过70%的成分股拥有千亿市值,是龙头中的龙头,“超级巨星”。与之相对,沪深300指数成分股市值中位数为853亿元,中证500指数成分股市值中位数为235亿元,“咖位”相对较低。

(2)“新质生产力”含量高:A50指数成分股虽然市值大,但并非仅“市值大”。传统A股主流宽基多简单取市值最大的若干只股票组成指数,A50指数除了考虑市值外,还注重行业分散,导致实际布局的是A股优质产业龙头,具有“新质生产力”的“新经济”含量较高。

5月23日,第三次重要企业家和专家座谈会(前两次分别为2018和2020年)召开,强调“深化改革”“改革是发展的动力”。回顾政策面,传统产业政策中地产新政的力度或已经到达阶段性高点,与之相对,科技相关政策发力空间较大,或将带来科技相关龙头的占优表现。

整体经济震荡复苏的节奏或将贯穿全年,有望穿越周期的高质量龙头资产或是较好选择,大家可以多关注A50ETF基金(159592)。

$A50ETF基金(SZ159592)$

------

$上证指数(SH000001)$$立讯精密(SZ002475)$

#ETF大V观市# #“车路云”一体化提速,哪些股受益?##消费电子板块大涨,持续性几何?#

本文作者可以追加内容哦 !