“双减”的前世今生

课外培训似乎是东亚小孩童年的共同记忆。

社会背景是在经济腾飞、生育率最高的时期,在相似的升学选拔制度下,教育内卷成为了打破阶层固化的上升途径。

其中,韩国的课外补习尤为盛行,堪称“卷生卷死”。首尔的补习班总数近2.43万家,是便利店的3倍。我国也不例外。

2015-2020年,国内资本大量涌入K12教育领域,2020年达到最高潮。疫情结束后线下门店加速拓张,在线教育的用户习惯也在疫情中得到培养,资本纷纷入局,企业营销费用高企。

行业看似蓬勃发展,收入快速增长,实际上很多玩家巨额亏损,商业模式并不健康。在教育公司激烈的竞争和大量广告的轰炸下,进一步催生了家长们的焦虑。

日韩的过度补习催生了许多社会问题。在高度的精神压力下,韩国青少年精神疾病高发,自杀率直线上升。高额的教育经费支出也成为家庭的沉重负担,进一步降低了生育率。

在这样的前车之鉴下,我国政府十分重视中小学生减负。最终,2021年7月24日,“双减”出台,刺破了K12教育过度繁荣的泡沫。

“双减”的全称是中共中央办公厅、国务院办公厅印发的《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》。它主要提出了坚持从严审批机构、严禁资本化运作、建立培训内容备案与监督制度、严控学科类培训机构开班时间、学科类收费纳入政府指导价五大治理举措。

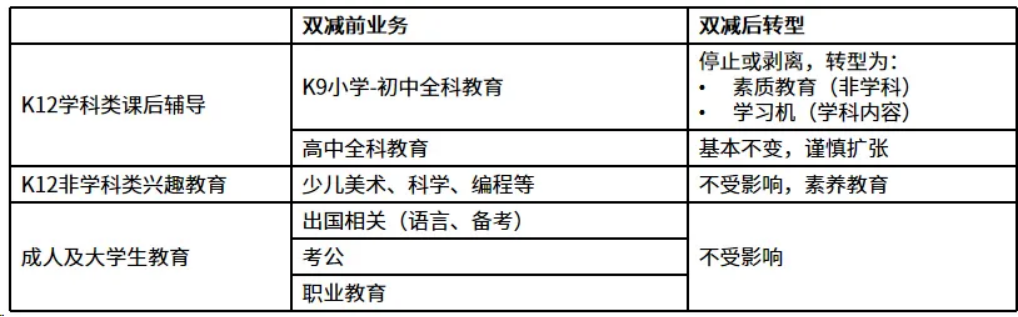

“双减”出台后,上市公司的K12业务受到重创,K9学科类业务全部停止或剥离,高中学科类业务在政策中要求参照K9执行,实际执行中各地监管力度有一定差异,受到的影响相对小。

新东方和好未来的股价从最高点一度下跌超95%。二线连锁机构在刚刚大幅投入扩张后业务突然停滞,资金压力陡升,出现大量的关停、裁员、倒闭潮。

据2022年全国人大“双减”报告,“双减”前后义务教育阶段线下学科类培训机构从12.4万家下降至4932家,压减率96%,线上学科类培训机构从263家下降至34家,压减率87%。

2021-2022财年,新东方的学习中心数量减少910个至637个,员工数量从10.5万下降到5.3万人。好未来由于K9占比更高,受伤更加严重。学习中心数量从1098个下降至100个,员工数量从7.1万下降到1.6万人。

K12教育行业进入寒冬。

废墟上的花朵:非学科业务的重生

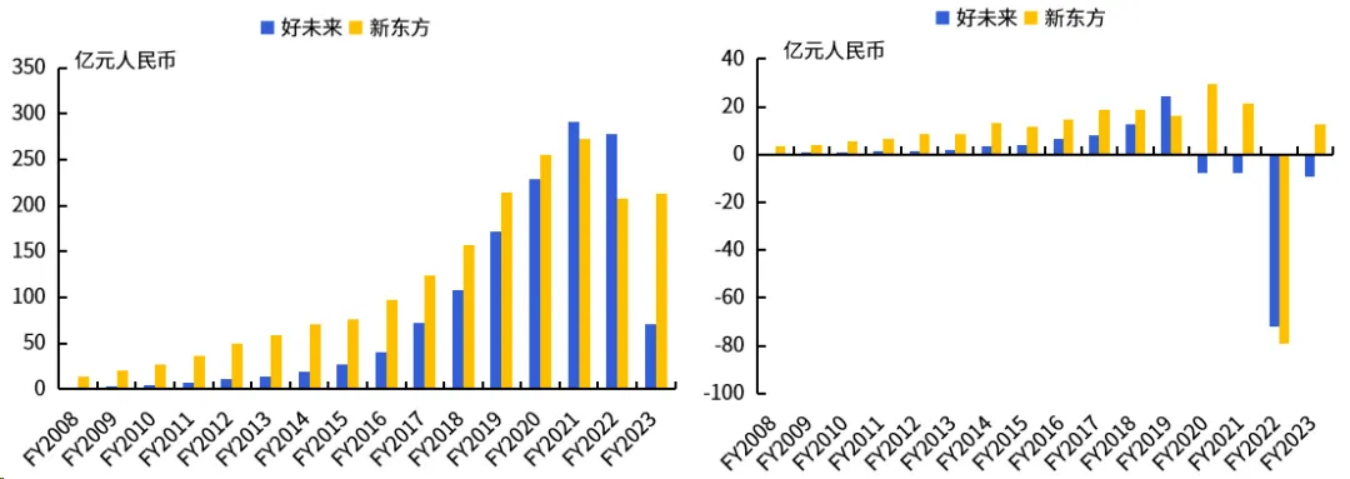

如今,据“双减”政策出台已过去三年。从财务指标看,头部教培机构的收入重回增长。其中,“非学科”业务的表现十分亮眼。

FY2008-FY2023好未来、新东方收入对比(左图),FY2008-FY2023好未来、新东方净利润对比(右图),数据来源:和谐汇一研究部

“非学科”到底是什么,和传统的学科课程有什么区别,家长与投资人常存在这样的困惑。

“双减”文件中定义的“非学科”指体育、艺术、信息技术等综合美育类课程。

而我们关心的“非学科”业务,在形式上和传统的学科课程更加类似,通常分成“人文”和“思维”两大类,但内容上含“课标”量少,相比应试教育对知识点的重复,更注重培养孩子的综合能力,如逻辑推理、空间想象、语言表达等。

“非学科”业务是老牌K12教育机构结合政策要求和家长需求,在“双减”后创新式发展出的新业务。

从监管的角度看,在与学科类的区分上,当前尚没有标准的成文规定,主要是由教学机构提供课程内容,与各地监管口的专家进行沟通认定。按“双减”后地方文件标准,非学科当前也可以包含一定比例的课程内容,例如广州要求不超过50%。

在K9学科类培训被叫停后,“非学科”培训承接了一部分学科培训的需求。由于教学内容的应试性没有学科时期强,家长的刚需性减弱,市场规模相比双减前的学科类业务应有缩小。

但这项摸着石头过河的新业务,从业者也尚在探索,他的边界在哪里。

我们粗略估计,“双减”后K12课外培训的市场空间或为“双减”前学科培训的约60-70%。

按年级来看,“双减”前高中占比10-15%,初中占比20-30%,小学占比50-60%。当前高中在实际执行中受到的影响小,K9根据应试需求不同,初中受到的影响最大,小学次之。

按学科来看,理科类更依赖做题,受到的影响更大。这部分双减前约占市场规模的一半,越往低线数学占比越高。而文科类应用性强,需要听说读写的综合能力,非学科对提分也有帮助,受到的影响更小。

但家长们仍然具有“望子成龙”的肌肉记忆,如果大的社会环境没有变化,“非学科”业务的天花板可能比想象中乐观。

从韩国的历史经验来看,类似“双减”的措施也曾反复推行,但并未影响课外培训市场的繁荣。

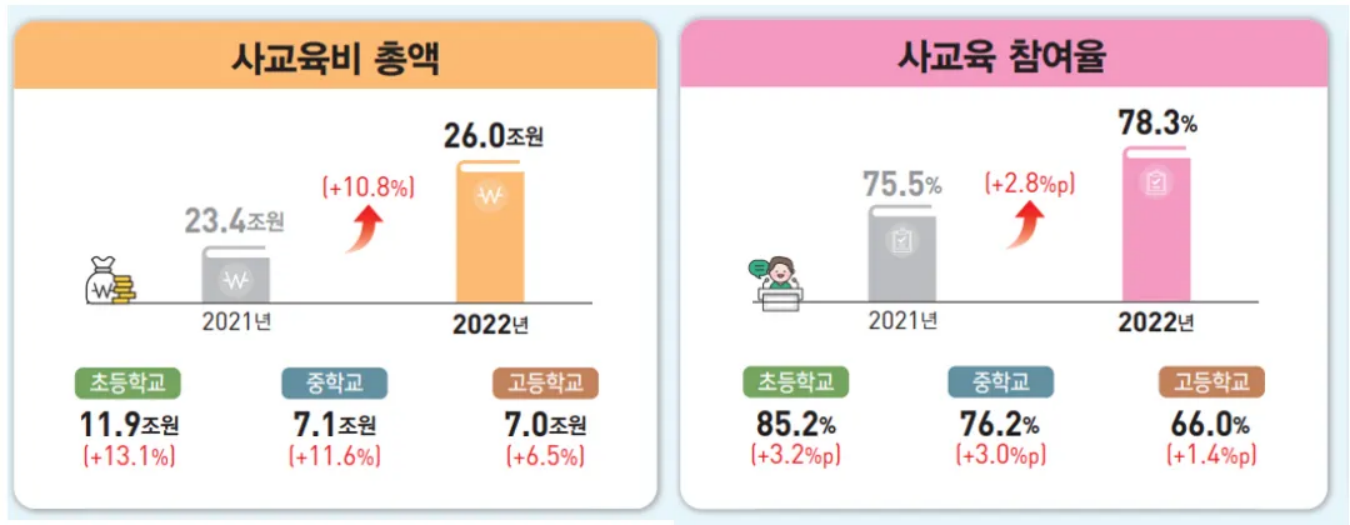

韩国政府在1974年实行平准化教育政策,取消中考,取消公立中小学的重点学校和重点班,一律就近入学。于1980年颁布法令禁止校外培训,到2000年废止该法令。平准化教育主导时期,课外补习机构数量持续上升,到2003年K12参培率达到68.8%。2014年又颁布法令禁止超前教学。

但近年来参培率继续上升,2022年达到78.3%。课外培训花费的总额也呈上升趋势,而这是在生育率下降的大背景下。

K12教育投资价值的再梳理

在”双减“政策出台前,K12教育公司是很好的价值投资标的,也诞生了许多牛股。

K12教育是长坡厚雪的赛道,业务具有许多优点。第一,它的需求刚性强,天花板高。我国家长一直以来都很重视孩子的教育,教育支出占家庭消费的大头,优先级很高。第二,它具有品牌属性,头部机构连锁化,有标准化的教研体系,业务模型可以大规模复制。

体现在财务上,就是复购率高,回本周期短,客单价可以提,能够在长久期带来稳定的增长和回报。

当前的“非学科”业务和学科时期相比,虽然市场空间的天花板有一定下降,但当前的规模和“双减”前比,尚具成长空间。

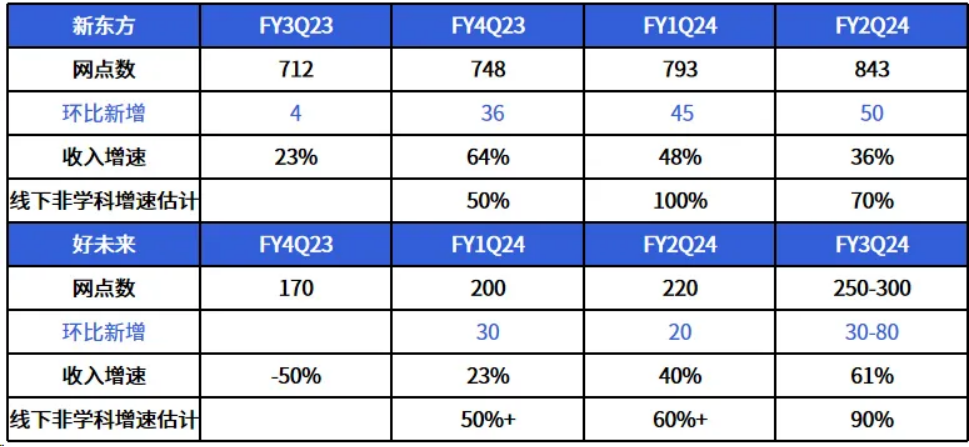

头部机构品牌化和连锁化的属性不变。复购率仍然很高。头部机构“非学科”课程的续班率近一年来稳步提升,达到70-80%,逐渐向学科水平靠近,教学模型日趋成熟。新开店的回本周期也保持在1-2个季度。

竞争格局也得到优化。主要体现在“双减后”二线连锁K9机构大幅出清,部分上市公司退市。

小黑班存在,但承载和续航有限,价格也比连锁机构高不少。随着“非学科”课程体系的成熟,当前合规机构的市占率比双减初期有所提高。

活下来的机构在忙着加速扩张,收回失地。多家上市公司在交流中表示,当前竞争还不是主要考虑的问题。

同时,由于“双减”对广告营销的限制,买量和广告投放少了,低价班也不做了,营销费用大幅下降,商业模型比泡沫时期健康了不少。加上运营效率的提升,当前头部机构单店的盈利能力已经能接近学科水平,未来有望超过。

展望未来,我们仍有一些关注的问题:“双减”出台三周年后,监管政策是否已经完全趋于稳定?行业重新加速扩张是否会在短期扰动利润率?AI与教育的结合是否会改变商业模式和竞争格局?……

结语

回顾过去三年,“双减”后市值一度接近净现金的K12教育公司是典型的困境反转型投资机会,在政策趋于稳定后,“非学科”业务探索出第二成长曲线,从废墟上开出花朵。

行业短期面临需求重回旺盛,而供给尚未充足的高速成长期。长期看,非学科业务也具有学科时期长坡厚雪的增长潜力,值得关注和期待。

分享人

赵君妍,和谐汇一研究部高级研究员,北京大学硕士,曾就职于东方红资管,专注传媒互联网研究。

风险提示:本内容仅代表原创号或原作者的分析、推测与判断,登载于此仅出于传递信息之目的。对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,和谐汇一不作任何明确或隐含的声明或保证,且不承担信息传递的任何直接或间接责任。相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等不代表和谐汇一的投资实例。

版权声明:本内容版权归原创号或原作者所有,如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。本号转载文章大部分已获原创号或原作者授权,但部分文章推送前我们未能与原创号或原作者成功取得联系,若涉及版权问题,请通过本号后台联系我们。

本文作者可以追加内容哦 !