近日,据知情人士称,各大投行正要求港交所放宽规定,允许香港上市公司进行可转换债券发售并将所得款项用于股票回购。

对此港交所表示,不发表评论,但港交所会不断研究为发行人及投资者提高竞争力和市场效率的方法。

近一个月里,两家中国电商巨头阿里巴巴(9988.HK,BABA.US)、京东(9618.HK,JD.US)以及在线旅游平台携程(9961.HK,TCOM.US)通过可转债发行累计筹集了83亿美元资金,并将部分款项用于美国存托凭证(ADS)的回购。

为何是ADS而非港股股票?

这几家科技巨头之所以能这样做,是因为它们的主要上市地点在美国。

可转债(Convertible Bond)是债券的一种,同时具备债券和期权的两种特性,其票面利率通常低于传统债券。但债权人享有在一定条件下将债券回售给上市公司的权利,发行人亦有在一定条件下拥有强制赎回债券的权利。

据了解,美国市场的可转债发行流程相对简单,发行权限归属董事会而无需股东大会的同意。并且,美股可转债的种类繁多,除了普通可转债外,还有强制可转债、反向可转债等创新产品。

然而,在香港主要上市的公司若想发行可转债,需取得临时股东大会的批准,很难在短时间内完成。此外,若以一般授权发行,每年可发行转股数量≤20%股本、折让基准价≤20%的可转债。

此外,对于对冲基金来说,购买可转债还可以避免(因购买股票而引发的)政治问题。

可转债套利正受对冲基金追捧

近期在美股市场,可转债发行也受到了对冲基金的青睐,因为可转债套利策略提供了十分优厚的回报。

据对冲基金研究公司HFR的数据,可转债套利策略在2024年前四个月的回报率为4.4%,优于其他相对价值策略。

知情人士透露,今年前4月,专注于可转债套利的美国对冲基金Linden Advisors的回报率为5.8%,该基金在2023年的涨幅更是接近12%;今年以来截至5月10日,同样专注于可转债套利的Context Partners的回报率在6%以上。

可转债套利策略在2019-2021年宽松时期表现出色,但疫情期间受通胀和加息导致的股市大幅抛售影响而陷入困境。不过,近期该市场正再度复苏,不少公司正在寻求为其于疫情期间发行的超低利率债券进行再融资。

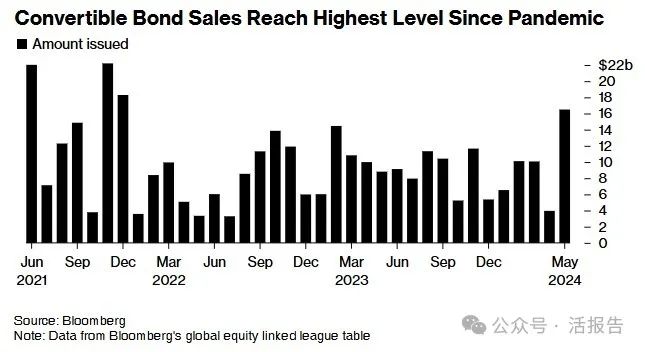

受到低于传统债券的利率的吸引,以及接近历史高位的股价鼓舞,今年5月份,可转债销售创下了2022年以来的最高水平。

Matthews South专门从事可转换债券交易的顾问Bryan Goldstein表示,“只要在美国上市的股票具有流动性且可供借入,那么对冲基金通常都会有技术性买入的需求,而无需从基本面的角度考虑。”

对冲基金的追捧自然也会催生投资银行家、律师们的业务(费用)增长,在香港IPO市场长时间缺乏大型项目的情况下,不失为一个难得的亮点。

阿里、京东等或引来更多公司效仿

美股良好的市场流动性、高美元收益率和股价波动性,加上低股票估值,使得更多亚洲发行人考虑将可转债作为融资来源。

对于发行方,尤其是阿里巴巴、京东和携程进行的大规模股票回购来说,发行可转债是一种廉价划算的融资选择。

5月21日,京东在港交所发布公告,公司宣布拟发售本金总额15亿美元的2029年到期可换股优先票据。5月23日,阿里巴巴就发行可转换优先票据发布定价公告,将发行45亿美元、于2031年到期的可转换优先票据,利率为0.5%。

据Dealogic的数据显示,过去10年中国企业在美国上市筹集了超过750亿美元资金。不过,自滴滴之后中概股的IPO募资额急降,过去三年仅极氪一家中国公司在美国IPO募资超过1亿美元。

目前的可转债利率可能会吸引更多公司(发行人)效仿采用可转债进行融资。一位参与最近一笔中国交易的高级银行家表示,“对发行人而言,转换的资本成本已经变得极具吸引力,只要利率保持高位,它就会成为一种主要的融资工具。”

在京东、阿里和携程宣布发行可转债之后,有市场传闻美团-W(3690.HK)也可能会发。尽管美团已对此辟谣,但更多上市公司和投行们或许都在搓着小手,试图在这种有利环境下分一杯羹。

本文作者可以追加内容哦 !