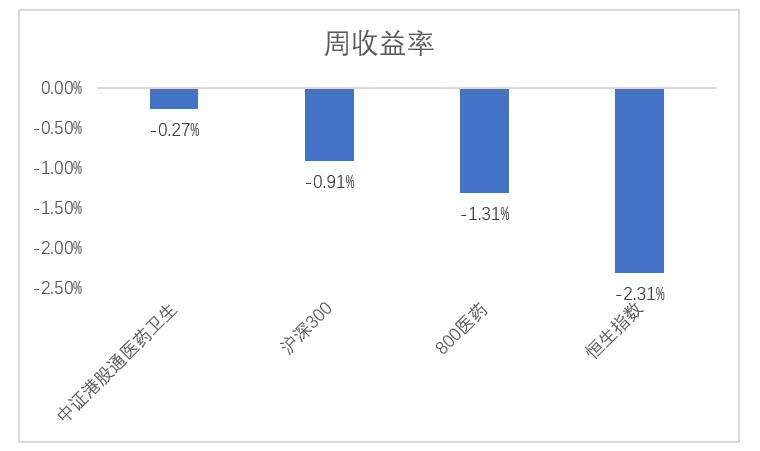

一、周行情回顾

数据来源:Wind

二、热点催化

1、行业资讯

2024年6月13日,国家医保局发布新闻《陕西医保上线“药品比价”功能》,与定点零售药店的进销存系统对接、实时收集各定点药店的价格信息,以节约参保人员购药成本,特别是对于慢性病和长期用药的患者。我们认为,线上直接比价有助于行业价格公开透明,促进药店向更良好的供应链管理与更优质的服务切换,药店龙头有望借助其良好的供应链控制能力保持较好的盈利能力,并承接更多客流,有望促进行业集中度的进一步提升。(观点来源:浙商证券)

2、重点上市公司信息跟踪

6月11号晚美众议院正在推动的2025年度的NDAA法案清单中,众议院版本《生物安全法案》(H.R.8333)处于已提交状态。业界人士表示,这意味着该法案试图进入2025年众议院版本NDAA法案,但该法案提交申请后并未更新为拟讨论审议的修正案(即MadeinOrder状态),因此其确实应该是未被纳入到NDAA2025的修订考量范畴。因此,涉事公司药明生物和药明康德的HR8333提案在纳入NDAA立法过程中受阻,生物安全法案进程已基本技术性流产。受此影响,前期受压制CXO板块个股悉数上涨,龙头企业药明康德涨幅居前。

三、投资观点

华福证券认为,23年疫后诊疗恢复背景下,4-5月基数压力仍在消化,预计下半年医药同比增速将显著提升,同时ASCO本周结束创新药情绪开始好转。本周医药板块在大盘承压下微跌,港股甚至跑赢大盘,交易量同比+17%,考虑现已6月,医药板块即将进入Q3的低基数兑现期。

民生证券最新研报观点认为:

创新药:各地陆续发布利好创新药政策;减肥&GLP-1主线持续,关注国内GLP-1相关企业研发进展;超过50项中国研究亮相2024年ASCO大会,关注国内研发能力较强、具有创新技术平台的企业。出海成为打开企业成长天花板:国内胰岛素出海打开国内企业成长天花板,建议关注具有出海潜力胰岛素企业。

医疗设备与体外诊断:政策端利好频现,设备更新带动医疗设备需求扩容,24H2国内业绩反转在即。体外诊断领域维持高景气,盈利能力已恢复至正常水平,关注集采政策下国产升级进程及具备消费级别大单品且具备全球化布局的企业。

创新器械:1)高值耗材:重点关注具有较强基本面的狭窄性卒中神经介入及电生理方向真创新管线突破及国产升级加速投资机会。2)仪器设备:24年继续关注科学仪器方向的经营优化及行业供需重塑带来的投资机会,关注下半年换新政策带来的科学仪器龙头公司业绩修复机会。3)低值耗材:行业出清进入尾声,龙头公司报表有望在下半年加速修复,关注海外关税政策调整后存在预期差的手套方向及GLP-1注射笔产业链方向。

中医药:1)继续看好国企改革相关中药标的,随着国改的深入推进,预期企业在做大做强的同时,在研发方面能够加大投入,持续释放业绩;2)看好中药创新药,关注大单品研发进展及商业化放量。

CXO:需求已触底回升、供给端高点已现,供需关系持续改善将促进CXO行业景气度上行。展望2024H2,中国创新药行业整体保持上升趋势,全球生物医药投融资大幅提振,国产创新药出海BD授权持续火热,需求改善将陆续传导至临床CRO、CDMO和临床前CRO板块,建议关注临床CRO、多肽产业链、仿制药CRO板块。

生科产业链:供需关系改善叠加全球化布局,生科链企业将迎来业绩反转。分不同细分赛道来看:1)化学试剂:建议关注自主产品品牌提升与平台型运营企业;2)生物试剂:建议关注兼具品牌规模效应以及海外增长逻辑确定的企业;3)模式动物:建议关注高端品系小鼠的竞争力以及全球化拓展的企业。

医疗服务:建议关注刚需性较强的公司以及体外基金资产储备充足的相关标的;此外建议重点关注与公立医院形成差异化竞争,或形成优势互补的医疗服务细分板块。

线下药房:门诊统筹政策陆续落地实行,随着门诊统筹管理药房渗透率提升带来人流量提升,在2023H2后低基数情况下业绩增速有望提升。

原料药:展望全年,随着国际市场需求回暖、国内集采风险逐步出清,原料药企盈利能力有望拾级而上。建议跟随处方药专利悬崖到来的行业背景下制剂品种专利到期带来的重磅产品增量和依靠M端能力出圈横向拓展CDMO业务的两大投资方向。

基金有风险,投资需谨慎!

相关产品: $香港医药ETF(SH513700)$

本文作者可以追加内容哦 !