作者丨山客

编辑丨六子

2024年即将过半,消费领域大事频出。有些品牌在创新,有些品牌却在有意识地“倒退”,变成老用户们熟悉的样子。

曾经的一代“鸭王”周黑鸭,就在逐渐回归早期的散称模式和传统口味。从武汉出发,不少消费者发现,曾经那个湖北味儿的周黑鸭回来了,勾起一片怀旧之声。6月12日晚,周黑鸭更公告了管理层换帅巨变:张宇晨已辞任执行董事、公司行政总裁及董事会策略发展委员会委员职务,创始人周老板重出江湖,执掌大局。执行董事也换上了两位新的消费行业老将。

产品回归尚能说是情怀限定,创始人回归却往往意味着品牌发展创新走入困境,必须重整队伍。面对职业经理人掌舵五年毫无起色的业绩,和互联网上越来越多的品牌“差评”,周黑鸭确实已经快到“压力爆表”的地步了。

当然我们也不能完全相信看到的,周老板压力大归大,后路也并不是没有给自己留,只不过会下金蛋的鸭子谁不爱呢?

01

「消费者爱“鸭”,但不爱周黑鸭」

2021年到2022年,因疫情影响,养殖业出栏量减少,鸭货供给压力不小。卓创资讯的数据显示,当年肉鸭均价一度上涨12.51%,且鸭苗的日投苗量长期在800万羽以下——正常情况下,这个数字应该超过1000万。到了疫情刚解除时,大批养殖户已经关门大吉,供应量跟不上市场的需求。

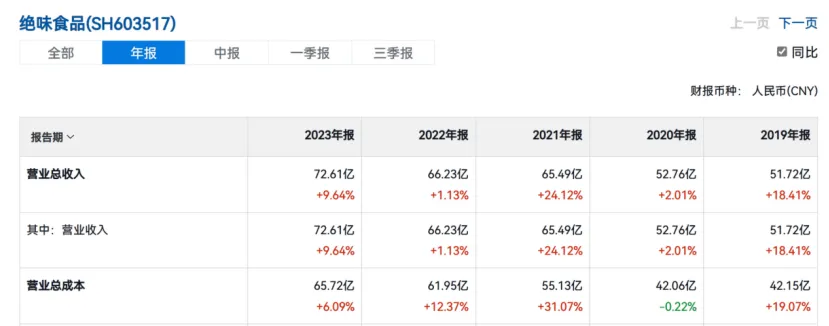

缺货引发连锁反应。绝味在2022年两次对部分产品进行了5%到10%的提价;煌上煌2023年公布的价格表里,鸭货产品采购价普遍上涨50%以上;周黑鸭的客单价一直涨到了2023年,2023年的销售成本同比增长了23.9%。

*来源用户评论

但是,骂归骂,买归买,涨价挡不住消费者的食欲,反而带动整个产业链逆势维持了生机:2022年,肉鸭出栏量逆势突破40亿只大关;包括绝味、周黑鸭等品牌在内,其门店数量保持了数千家的增长。2023年,养殖层面见需求旺盛,开始恢复千万级别的投苗量,推动年度肉鸭出栏量同比恢复增长5.4%。2024年3月,绝味推出新品“爆一脖”,39天内卖出销量100万桶、15亿元销售额。

行业大起大落,韧性十足,周黑鸭倒是“佛”了——行业承压时,它的业绩跟着跌;行业回归稳定时,它却看不到什么起色。

自2017年达到32.49亿元历史营收高点后,周黑鸭后续六年从勉强维持业绩到大幅下滑。其中,2020年遭遇市场重击跌破30亿元关卡,此后再无回升;2020年和2022年两度接近跌破20亿元。在2023年这样的消费恢复大年里,周黑鸭的营收也没能超过2021年的高点,更遑论和疫情前几年相比。这显然说明,它的问题不在于市场,内部早就出现了负面迹象,而疫情加速了周黑鸭的战略失败。

*来源食品内参

对比之下,绝味在这些年间发力强劲,业绩翻番,疫情期间恢复速度也颇为显著。煌上煌业绩也呈跌势,但下跌幅度却小于周黑鸭。一代“鸭王”失去对增长中枢的把控,反而落在规模更小的对手后面,少不了尴尬。更尴尬的是,这种落后,还是因为周黑鸭自己选错了道路。

*来源雪球

02

「看错商业趋势,后果巨大」

刚刚卸任的周黑鸭前执行董事兼CEO张宇晨,曾经在接受采访时给周黑鸭划分过一次发展阶段。据他说,第一阶段是1994年创始人周富裕从0出发的创口味阶段,第二阶段是2007年引入职业经理人的现代化发展阶段,第三阶段是2016年正式上市后的“第三次创业”阶段。

尴尬的点一下子就出来了:正是在2016年后,周黑鸭盛极而衰。它的第三次创业,创错了吗?答案确实如此。

首先,鸭货产品往往用于佐餐下酒、休闲零食,周黑鸭创始之初就是武汉老百姓日常放学下班随手购买的“解馋”式小食。结果周黑鸭不满足于路边小店和人间烟火,不仅强行把鸭货“抬咖”成高端食品,还坚持多年大开直营店,进入高铁站、机场、商场这些高租金区域。

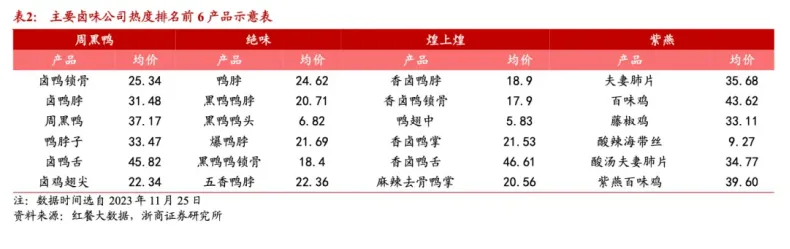

从2017年开始,周黑鸭的客单价至今只有一年低于60元,2023年依然高达62.1元,同期的绝味和煌上煌几乎从未超过50元。而对比毛利率,周黑鸭始终高于50%,绝味和煌上煌则在30%到40%徘徊。高贵的单品价格,既不符合老用户对周黑鸭的印象,也不符合拓展市场的需要。

*来源浙商证券

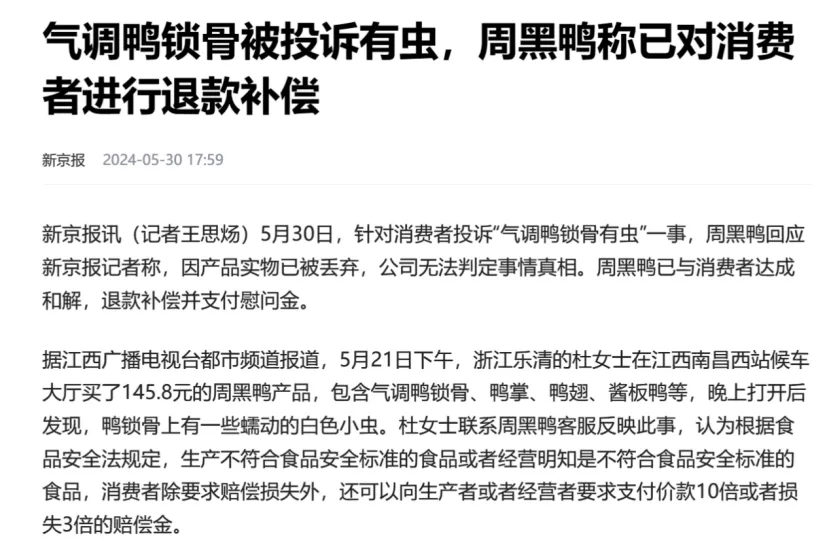

但谁想到,在职业经理人掌舵的五年间,周黑鸭并不认为其价格定位失策,反而一心把重点放到门店数量上。2019年末,周黑鸭突破直营,开始特许加盟。这个算盘又打错了——一方面,开启加盟导致品控管理难度加大,触及食品安全生命线,周黑鸭多次被曝光吃出异物;另一方面,周黑鸭的特许经营店没能带来突出的增长效果,近三年净增门店从1026家放缓到387家,加盟店2023年的收入占比从2022年的29.6%下滑到28.5%。

*来源新京报

俗话说,有些商战只需要等着对手犯错。周黑鸭无疑当了一回“冤种”,而对手则学到了经验。

以绝味为例,门店方面,绝味坚持“以直营连锁为引导、加盟连锁为主体”,去年门店数量达到15950家,但它又不像周黑鸭过度关注门店数量,而是根据门店规模和单店营收制定优化方案;经营方面,绝味强调聚焦主业,优化供应链,重心在于调结构、增盈利、数字化和全球化。和至今在渠道问题纠缠不清的周黑鸭相比,掌舵万家门店的绝味已经有了更成熟的商业模式。

周黑鸭的失误,不仅被老对手看到,还在消费市场带来波动。消费者更喜欢平价的鸭货产品,而周黑鸭背刺了平民消费,一批以燃鸭、小鸭仙等品牌为主的中短保产品发展起来,它们抓住了休闲消费的窗口,也拿走了一部分市场。周黑鸭,也终于看到了危机,到了不得不改革的时候。

03

「“鸭王”回头,开始表演」

要改,就要改得彻底。但是有扩张失策的教训在前,周黑鸭不敢再赌,反而开始回到原来的模式,先向消费者认错再说。

口味上,重回经典是周黑鸭的“悔改”措施。此前,周黑鸭口味变了、周黑鸭配方难吃等话题多次被消费者提及,原因正是为了减少扩张难度,周黑鸭试图减轻辣度、加入其他味道,结果变得不三不四、失去特色。

*来源小红书

包装上,周黑鸭终于回归散称。从武汉发家时,周黑鸭便是以散称出道,更符合消费者多吃多拿、少吃少买的需求,也更方便观察食品状态。而盒装产品,则是让不少消费者诟病份量少又价格贵的原因。结合产品,周黑鸭也开始全面铺开“锁鲜&散卤二合一门店”,价格更低、选择更多,重回性价比路线。

最大的一步,则是管理上的创始人回归。周老板创业多年,为让周黑鸭现代化发展而将公司交给职业经理人,没想到马失前蹄,五年来贻误战机。这一次,周老板带着现任周黑鸭供应链首席官吕汉斌、现任周黑鸭华中大区总经理王亚利上任,形成全面改革之势,终于动了真格。

客观来说,这些策略短时间内肯定有效。传统特色回归,能帮助门店重新获客,激发情怀消费热潮,而且因为散称的回归,周黑鸭实际上是在变相降价——以鸭脖为例,散装后价格从每克0.133元降到了0.117元,对吸引老用户有一定的积极作用。

但我们知道,单纯的情怀走不远,原因其实并不复杂。

首先,回归传统带有武汉地域特色,在大本营能拿到好评,却并不一定能拿到更好的扩张成绩。毕竟,原本的口味也可能带有嗜辣的地方特色。

其次,“锁鲜&散卤二合一门店”既改变了门店经营模式,也加入了主食等元素。这就意味着门店其实面临新的经营形式,直营店调整要多少成本?加盟店能不能做好应对?周黑鸭要解决的问题可不少,这也是它选择现在湖北有限改革的原因。

最后,周黑鸭在保持高客单价、高毛利的情况下,业绩就有明显的颓势。如果改革意味着部分降价,那是否代表它的业绩波动可能会更大?但如果价格几乎不动,消费者怎么可能长期买单?消费者的回心转意,可能要付出更多产品成本和时间成本,周黑鸭做好应对策略了吗?

*来源小红书

显然,这么大的变动,几乎可以被称为周黑鸭的“第四次创业”。

知易行难,昔日“鸭王”要高飞吗?当然对于这样的高飞并不是图穷匕见,因为周老板对自己的的后路已经想的及其明白了。

「写在最后」

据天眼查消息,周黑鸭实际控制人并不是周老板,而是老板娘唐“董事长”,周老板则作为配偶享有权益。而更有意思的是唐董事长并非中国国籍,其虽然拥有周黑鸭的最终控制权,但是通过多家公司代持,其实已经将周黑鸭集团的财务与个人资产隔离开来。

细看复杂而又层层隔离的公司架构,达到的是一个目的:即便周黑鸭真的关门大吉,作为实控人的周氏夫妇也可以将旗下的公司宣告破产清算,而不用以个人财富承担剩余债务,顶多算失去了一只“下金蛋的鸭子”。

*来源天眼查

除了这一手外,周老板夫妇还将周黑鸭的注册地点选在了素有避税天堂之称的英属开曼群岛。如此一来,周氏夫妇的企业和个人税负可以降到了最低。

为何周黑鸭选择将注册地设在开曼群岛?这其中可能隐藏着追求低税率和实质控制人隔离的目的。这样一来,周黑鸭即便面临破产清算,也无需动用个人财富来承担债务,因为财务与个人资产已经得到了有效的隔离。

从实际掌控人的国籍和公司注册地来看,周黑鸭被认定为一家外资企业。这一发现令人深思,一个曾被视为国内品牌的公司,背后却隐藏着复杂的国际资本关系和资本运作,这对于国内投资者和消费者来说无疑是一个重要的信息揭示。

*来源天眼查

曾经备受资本施压的周老板夫妇,现在成了周黑鸭唯一的股东,并且唯一受益人,周黑鸭这只金鸭子可不能丢,尽管周黑鸭不管破产还是欠债都与他们夫妇目前的资产无关。但是能下金鸭蛋的金鸭子谁不爱呢?这也许是周老板连夜开掉千万年薪的职业经理人张宇晨,自己再次回归的原因吧。

而且夫妻俩反手玩起了资本的游戏。天眼查信息显示,周黑鸭还是青岛春珈五号股权投资基金企业(有限合伙)的股东,持股比例6.64%。就在2021年,周老板夫妇又认缴出资了新鼎资本旗下创投公司10%的份额。而这家PE曾经投出了寒武纪、小鹏汽车等明星企业。

认识到了资本的力量的周老板夫妇,已经正式成为了资本的玩家,“金鸭子下蛋”只是成为了他们的台前遮布。

- END -

本文作者可以追加内容哦 !