前言

分子诊断是指应用分子生物学方法检测患者体内遗传物质的结构或表达水平的变化而做出诊断的技术,主要是指编码与疾病相关的各种结构蛋白、酶、抗原抗体、免疫活性分子基因的检测,是体外诊断(IVD)领域发展最快的细分领域。

一、分子诊断基本介绍

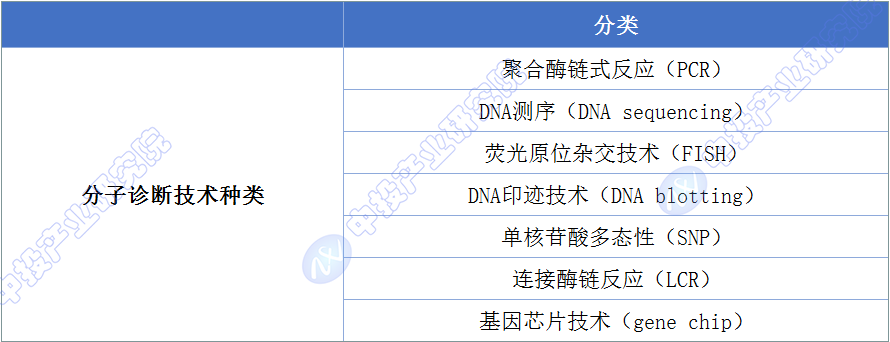

分子诊断是当前医学发展的重要前沿领域之一,其核心技术是基因诊断,常规技术主要包括了聚合酶链式反应(PCR)、DNA测序(DNA sequencing)、荧光原位杂交技术(FISH)、DNA印迹技术(DNA blotting)、单核苷酸多态性(SNP)、连接酶链反应(LCR)和基因芯片技术(gene chip)。

图表:分子诊断技术种类

二、体外诊断市场发展

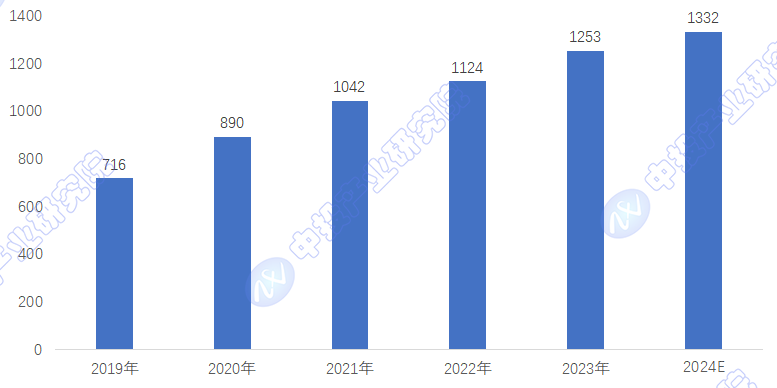

中投产业研究院发布的《2024-2028年中国分子诊断行业深度调研及投资前景预测报告》指出:我国体外诊断行业起步较晚,但发展较快。2023年中国体外诊断市场规模达1253亿元,同比增长12.6%。预计2024年中国体外诊断市场规模将增至1332亿元。

图表:2019-2024年中国体外争端市场规模变化

三、分子诊断市场发展

(一)全球分子诊断市场发展

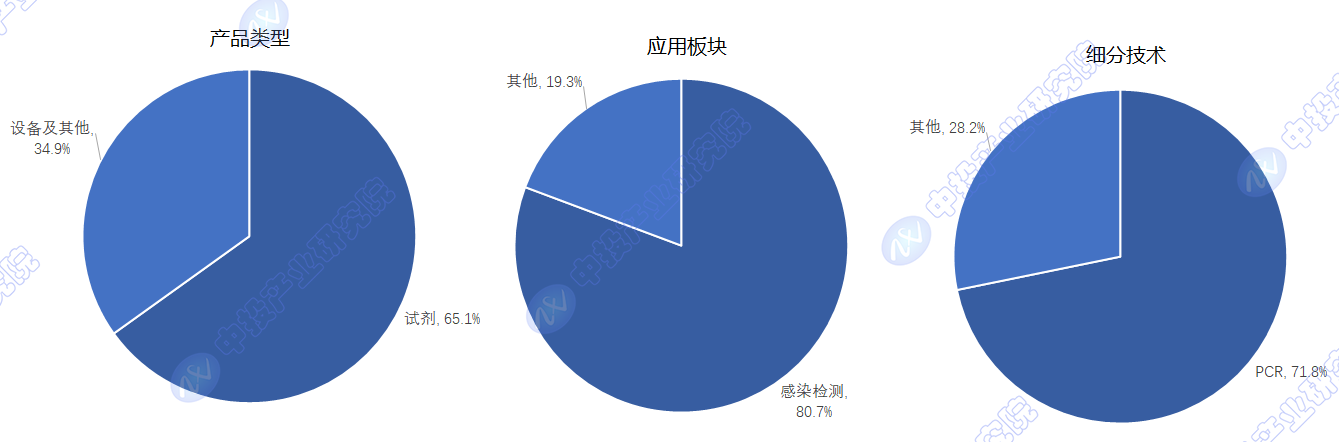

近年来全球分子诊断市场增长稳定,年均复合增长率均在5%-7%之间。Grand View Research数据显示,2022年全球分子诊断市场规模增至308.9亿美元。从产品类型来看,试剂部分在分子诊断市场中的收入份额最大,2022年的收入份额为65.1%;从应用板块来看,感染检测板块占据最大收入份额,2022年比重达80.7%;从技术细分市场来看,2022年,聚合酶链反应(PCR)细分市场的收入占比最大,为71.8%。

图表:2022年全球分子诊断细分市场份额

(二)中国分子诊断市场发展

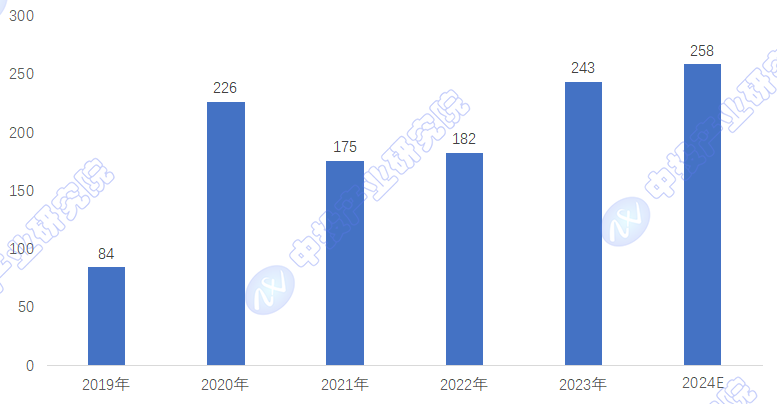

在中国,随着改革开放的深入,生活水平不断提高,人们对健康的需求也与日俱增,分子诊断作为体外诊断的重要手段也获得飞速发展,中国分子诊断市场规模从2015年的31亿元增长至2023年的243亿元,增长率高于全球平均水平。随着诊断技术的不断升级,分子诊断的应用将更广泛,市场规模有望进一步增长。预计2024年市场规模将达到258亿人民币。

图表:2019-2024年中国分子诊断市场规模变化

单位:亿元

从分子诊断细分技术来看,PCR产品因其灵敏度高、特异性强、诊断窗口期短,可进行定性、定量检测等优势,成为了我国分子诊断行业的主要市场,所占市场份额达40%,分子杂交与生物芯片分别占比35%、16%。随着医疗诊断时间、便利性、易操作性等方面要求升级,叠加分子诊断企业寻求技术产品创新的市场竞争需求提升,分子POCT诊断产品将成为未来分子诊断产品重要发展方向。

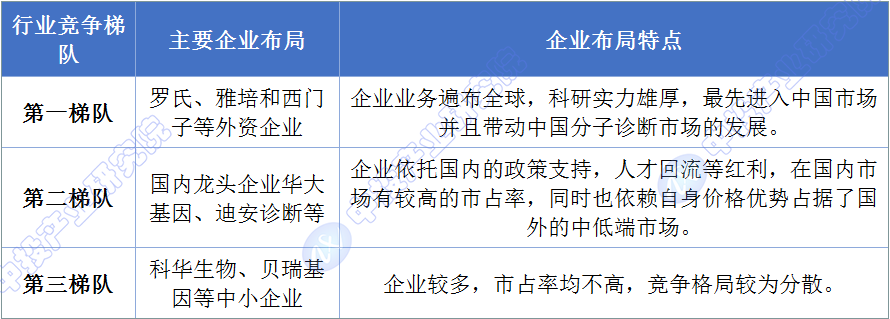

四、分子诊断企业布局

中投产业研究院发布的《2024-2028年中国分子诊断行业深度调研及投资前景预测报告》指出:中国分子诊断行业呈现外资企业领头,国内龙头公司领跑,国内中小型企业蓬勃发展的局面。

图表:中国分子诊断企业竞争格局

整体看来,国内分子诊断行业仍处于发展的初期阶段,规模小且集中度低,主要是因为分子诊断涉及的临床需求多且杂,各家都有其擅长领域,难以做到全面覆盖,暂未形成垄断格局。

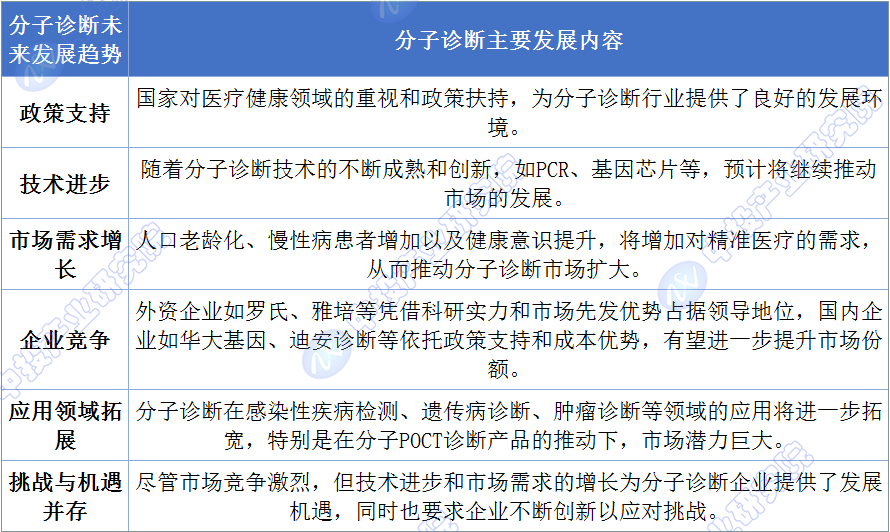

五、分子诊断发展前景

分子诊断凭借精准、快速、简便等优点得到快速发展,疫情推动分子诊断进一步发展,特别是传染病领域,疫情期间应用超过26%。未来分子诊断行业前景广阔,预计将继续保持快速增长态势,特别是在技术创新和市场需求的双重驱动下。

图表:分子诊断未来发展趋势

本文作者可以追加内容哦 !