编辑、统筹 | Jamie

制作 | Jessica

嘉实谭丽在公募基金界是一个较为特立独行的存在。她善于挖掘市场底部的潜力股,是约翰·涅夫的坚定追随者,与趋势投资者泾渭分明。对于个股的质量要求,她近乎偏执,完美的财务报表、优秀的管理层、龙头的公司,即使调研过后,还要对是否造假怀疑一番。

谭丽痴迷于价值投资,曾把自己比作“孤独前行的苦行僧”,旗下基金却深受机构投资者喜爱,是内行眼里的“香饽饽”。

6年翻倍,注重回撤控制

6年翻倍,注重回撤控制

谭丽毕业于北京大学光华管理学院,曾在北京海问投资、国信证券及泰达荷银基金担任研究员、基金经理助理。2007年9月加入嘉实基金,历任研究员、投资经理,2017年谭丽开始任基金经理。

截至一季度,谭丽在管8只基金,在管基金总规模接近200亿元,在全市场权益型基金经理中排名第25,在嘉实仅次于归凯。其中,管理时间6年以上的2只基金均已翻倍,管理以来投资经理指数总回报76.73%,年化回报8.25%。

嘉实价值精选为其代表作品。2017年11月6日谭丽开始管理该基金,截至6月14日,任职回报106.63%,同期沪深300跌11.69%,普通股票型基金涨32.54%, 业绩比较基准跌17.72%,同类排名14/241(前6%),年化回报11.61%,丝毫不输很多成长风格基金经理。

谭丽也拥有较强的回撤控制力。

关注极端年份的表现,2018年沪深300下跌25.31%,嘉实价值精选回撤17.59%,跑赢大盘,同类排名42/272(前15%)。今年以来,嘉实价值精选上涨15.22%,普通股票型基金下跌2.82%,沪深300涨2.77%,同类排名39/942(前4%)。而且其夏普比率远高于同类,体现出谭丽在市场下跌时较强的防守能力。

“价值投资就是要找到有价值的高质量公司。”谭丽表示,价值投资的收益更多看的是企业自身成长。而另一方面,高ROE、ROE的可持续性和低估值是一个不可能三角,基金经理最终必须在价格和质量上进行取舍。这个取舍并非选择价值不要质量,也不是选择质量不要价值,而是找到两者的平衡。

左侧买入坚定持有

左侧买入坚定持有

在近二十年的市场磨砺中,谭丽形成了“以安全边际为核心,专注企业内在价值,做时间的朋友”的投资理念,其投资框架处于深度价值和价值成长之间。

具体来看,谭丽投资风格稳健,关注长期价值,不做频繁调整,亦较少通过追热点和行业轮动等交易型方式获得收益,长期保持高仓位运作,组合整体换手率低。

左侧买入是谭丽重要特征。她曾将自己和逆向投资大师约翰·涅夫比较,主要投资三类公司:低知名度成长股、公用事业类的温和成长类公司和周期成长股。

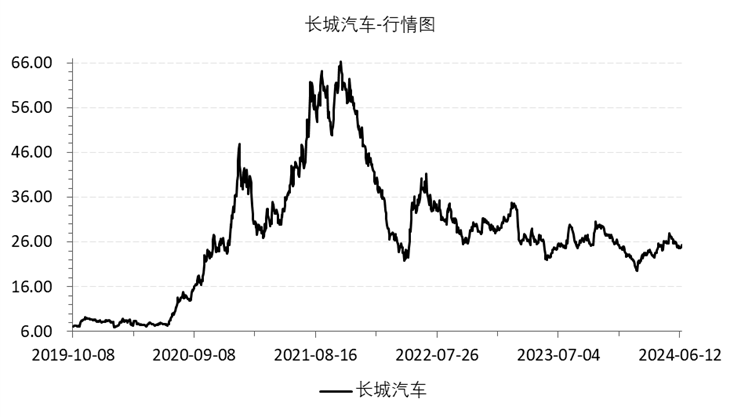

长城汽车是谭丽的代表作。2019年四季度,谭丽管理的嘉实新消费股票基金一举买入长城汽车,持仓1779.60万股,为当年的第七大重仓股,此后连续重仓八个季度,并分别在2020年第三季度、2021年第二季度升至当年的第一大重仓股。

在此期间(2019年至2021年),长城汽车营收从962.11亿元增至1364.05亿元,归母净利从44.97亿元增至67.26亿元。其股价亦从2019年末的8.23元/股启动,一路飙至2021年三季度末的51.03元/股,区间涨幅超6倍。

而从2021年11月达到最高点68.04元/股后,长城汽车股价便一路下行,截至2024年6月14日收盘,股价24.74元/股。也就是说,谭丽从底部挖掘了这个标的,并从头到尾吃到了长城汽车一整轮上升红利。

彼时,谭丽在财报中表示,看好自主品牌汽车的崛起,行业短期虽然受缺芯的影响,但中长期受益于电动化、智能化的行业趋势,自主品牌实现弯道超车,最终实现份额的扩张与盈利的实现。

长城汽车绝非偶然。在谭丽的投资历史中,类似优异战绩俯拾皆是。

例如,安井食品是翻了三四倍的牛股,在谭丽买入一年内走势平平,一年之后才突然开始暴涨;而海螺水泥、双汇发展、三一重工等个股,在她买入后的半年内也是处于震荡走势,甚至出现下跌,其后才逐渐进入清晰上升趋势中,股价翻倍。

谭丽曾在年报中直言,市场上90%的基金经理赚的是情绪波动的钱。“我们赚的是企业盈利驱动的价值提升的钱,而不是短期情绪波动的钱,我们称前者为投资,后者为投机。”

不被市场噪音干扰,专注自己的研究,在股价短期没有表现时对抗市场、孤独守望。如此,便构成了谭丽特立独行的气质。

投资最终还是要看资本回报

投资最终还是要看资本回报

今年3月,许久未公开露面的谭丽参加了一场线上直播,短短三十分钟,从对市场波动的看法,对“新质生产力”的理解,再到对红利资产持续性的判断,谭丽侃侃而谈,依旧不失犀利及真实。

对于2024年,谭丽持相对乐观态度,她认为,结构性机会有望继续呈现。

“核心逻辑在于经过前几年的市场调整后,估值消化较为充分,经济仍处于企稳复苏的进程中,整个市场的无风险收益率保持低位,股债收益差角度看权益资产投资性价比日益凸显。因此外资今年来也出现了回流,这对行情演绎也提供了一定助力。”她如是说。

对于新质生产力,谭丽也谈了自己的见解。新质生产力更加强调用创新来带动效率提升,而非一味追求规模增长。在当前经济新旧动能转换关键时期,结构比总量更重要,强调从企业角度出发更看重资本回报,而不是大量的资金消耗型、资源消耗型增长,更加契合经济发展阶段特征。

谭丽亦强调,投资最终还是要看资本回报。“在投资时,并没有刻意去划分所谓的新和旧,更多是观察匹配现金流的ROE水平、以及ROE变化带来的企业分红能力等,最终给投资者带来的回报。”

-END-

往期精彩“研值”推荐

胡昕炜,消费男神光环不再,大梦何时醒

崔宸龙,翻倍那一年,他这样投资新能源“王者”股票

杨思亮,击中红利策略后,一季度规模暴涨近30亿

财经领域专业媒体团队

专注研究证券市场,为投资者服务。

免责声明:上述文章均是根据相关资料撰写,力求内容客观及观点公正,但不保证其准确、完整,不构成投资建议。研值有道不对因使用上述文章所采取的任何行动承担任何责任。

点“在看”,一起飞哟~

本文作者可以追加内容哦 !