人生证道读报笔记:立讯精密2023年财报

今日概况:

时间:2024年6月17日,立讯精密股价:37.00元;总股本:71.80亿股;流通股本:71.64亿股,总市值:2657亿元,流通市值:2651亿元,市盈率TTM:23.29倍,市净率:4.55倍。

年报解读顺序,先看财报数据、管理层讨论与分析、估值概况、机构预测,最后是证道的读报心得!

一、财报数据:

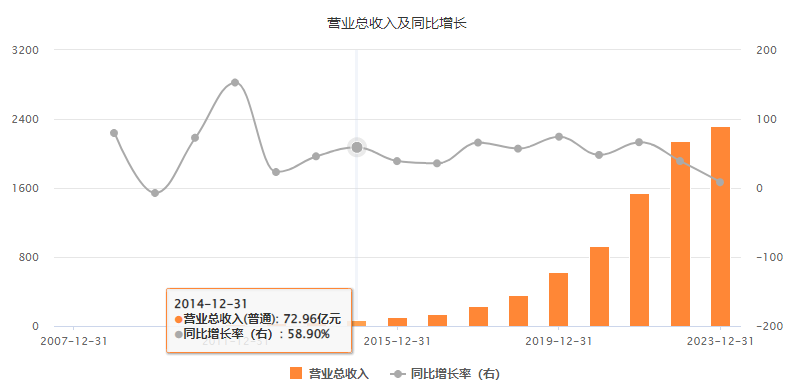

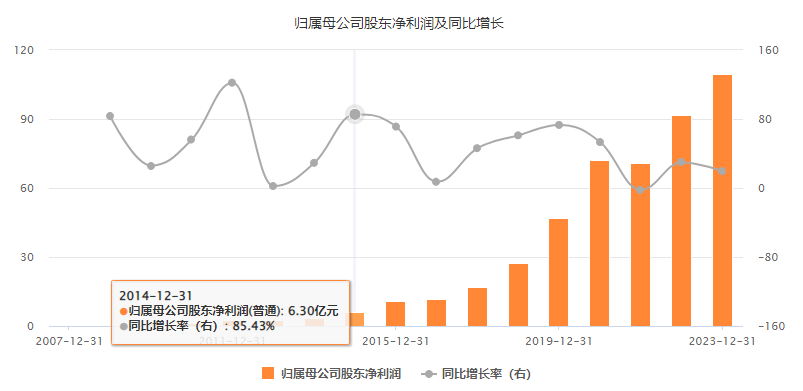

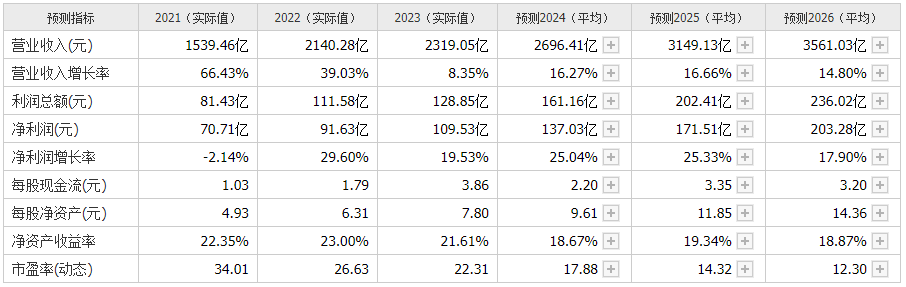

营业总收入2319.08亿元,较2022年增长了8.35%,归属净利润109.52亿元,较去年增长了19.53%,扣非后净利润101.86亿元,较去年增长了20.65%,经营活动现金流净额276.05亿元,较去年增长了116.89%,净资产收益率21.61%,较去年交上了1.39%,总资产增长了9.17%,净资产增长了24.19%。各项数据非常的漂亮,我们下面看看历年财务情况。

营业收入虽然2023年增长不算大,但保持的挺好,十年前也就是2014年营业收入仅有72.96亿元,十年增长了31.79倍,十年的平均年增长率48%,非常的恐怖。

归母净利润2014年仅有6.30亿元,2023年109.52亿元,十年时间增长了17.38倍,年均增长也超过40%,非常难得。

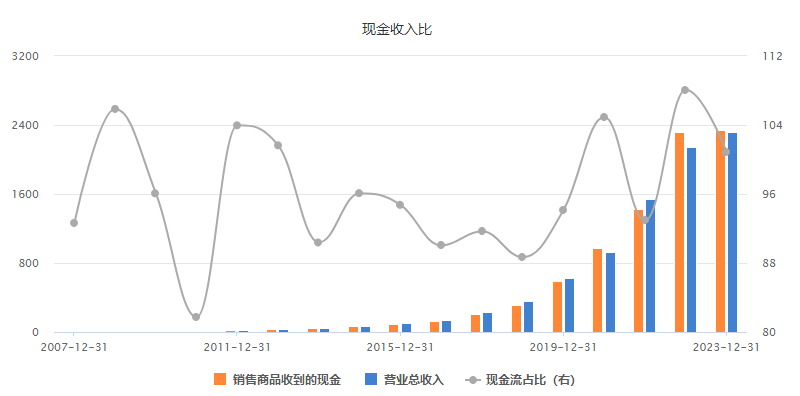

现金收入比,主要是对比营业收入和现金的比例,这里看出,公司这方面保持的也不错,看来生意做了,钱也是都收到了。

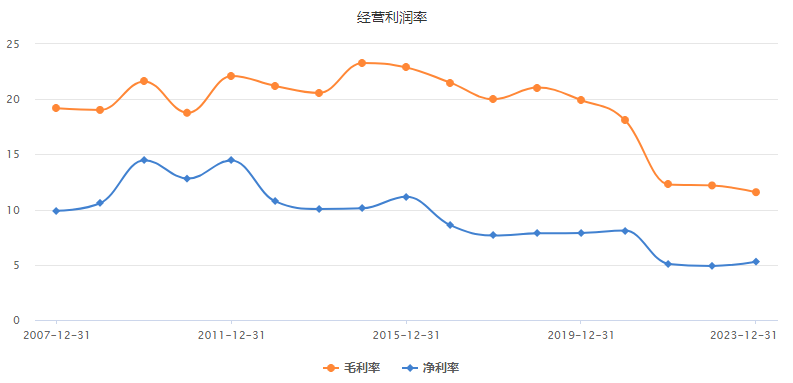

净利润和毛利润看,已经连续三年在低位徘徊了,配合营收和净利润的增速下滑,未来会继续下滑吗?

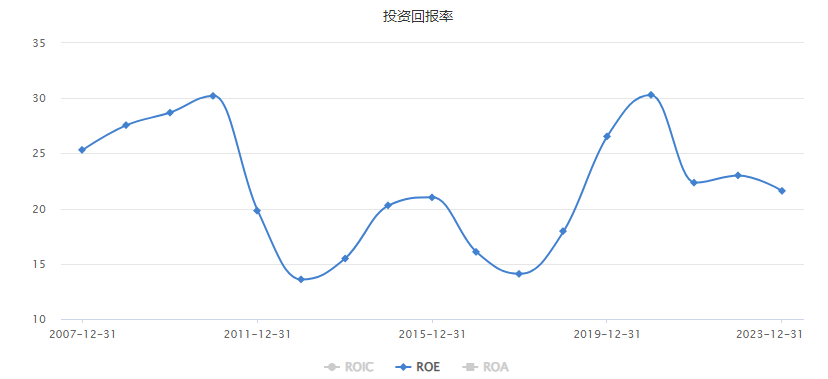

投资回报净资产收益率看,不是太稳定,不过最低位也有13%,高位达到30%,如果说10%是合格,15%是优秀,20%以上是卓越,无疑立讯精密是优秀和卓越之间的。

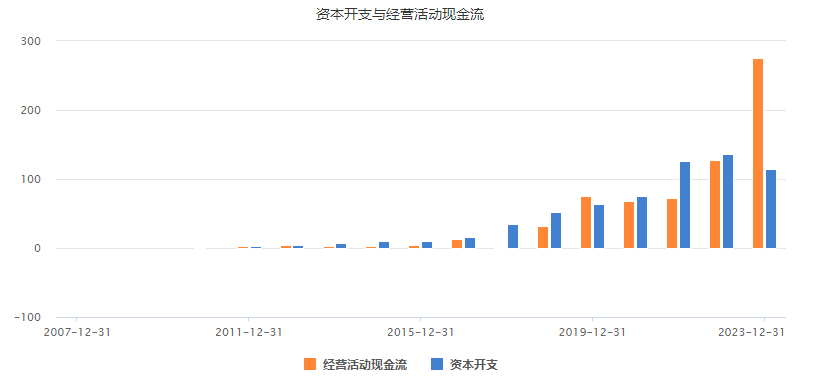

资本开支和经营活动现金流看,虽然2023年经营活动现金流非常好,但更应该看到,公司多年来资本开支一直高居不下,说明营收和利润高涨的背后,是巨额的投入,这一点如果对比消费行业会有个明显的感受。

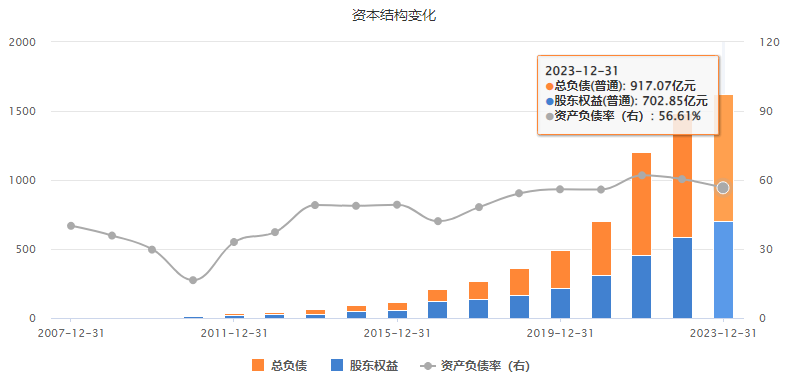

资产负债率56.61%,比2022年减少4%,有所减少,但这个负债率还是有点高。

资产负债表看,值得关注的是,短期借款和长期借款的快速增加。

二、管理层讨论与分析

行业概况:

(一)消费电子行业

2023年以来,尽管受全球经济下行和地缘政治等因素影响,消费电子行业整体较为低迷,但随着下半年各大终端品牌一系列新产品的发布以及新技术的加速应用,终端需求呈现复苏迹象,产业链从主动去库存转入被动去库存阶段。

(二)通信与数据中心行业

2023年,通信行业在全球数字化转型的浪潮中迎来了新的发展机遇。公司业务所涉及的铜连接、光连接、散热模块、服务器以及通讯射频等领域亦呈现出显著的增长态势,成为行业发展的重要驱动力。机构预测未来5年(2024-2028年)全球光模块市场规模的年均复合增长率为11%;

(三)汽车行业

2023年,中国新能源汽车市场继续保持强劲增长势头,产销量和市场渗透率均实现了显著提升。根据中国汽车工业协会的统计数据,2023年,中国汽车销量达到3,009万辆,同比增长12%,增长率时隔六年再一次突破10%。中国国新能源汽车产销量分别达到958.7万辆和949.5万辆,同比分别增长35.8%和37.9%,显示出新能源汽车在中国市场的强劲动力。

(四)公司在行业中的地位

报告期内,公司荣获“《财富》世界500强”、“中国民营企业500强”、“中国制造业民营企业500强”、“广东省百强民营企业”、“广东省制造业民营企业100强”、“2023年中国电子元件行业骨干企业中排名第1位”等荣誉称号。

公司概况:

(1) 消费电子业务

主要业务线在报告期内均实现量与质的突破,产品如期高品质交付并收获核心客户高度评价与充分肯定。

此外,报告期内公司依托纵向整合与横向并购,在消费电子核心能力的提升和业务规模的拓展均取得实质性的突破。

一方面,基于当前在SMT、SiP等方面深厚的经验与技术储备,公司通过收购美国射频(RF)前端芯片制造商威讯联合半导体(Qorvo)位于北京和山东德州的所有资产,进一步培育了公司在射频前端模块的精密制造能力。

(2)通讯与数据中心业务

自公司切入通讯及数据中心产业以来,持续深耕电连接、光连接、风冷/液冷散热、电源管理、射频等产品,以“应用一代,开发一代,预研一代”为产品核心战略,以科技创新为重要驱动力。

(3)汽车业务

2023年,我们依托强大的智能制造平台,为汽车业务相关产品(高/低压线束、高速线束、充电枪、汽车连接器、智能座舱域控制器、液晶仪表、三合一电机系统、ARHUD、DMS等)打开了广阔的市场空间,报告期内各产品线市场需求强劲,业绩呈现高速增长。

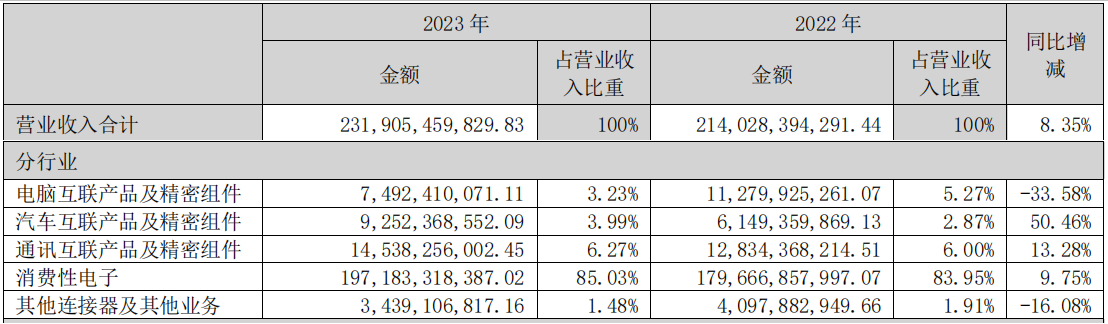

这里可以看到,消费电子占到公司85.03%,是公司的重中之重。汽车行业增岁最快,达到50.46%,这和行业快速成长相符。

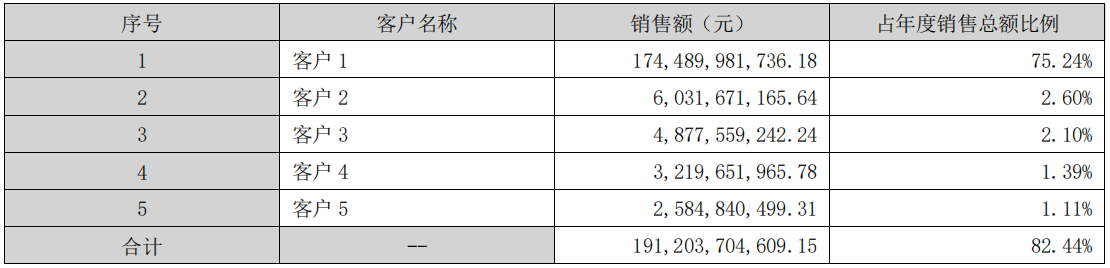

第一大客户,营收占比75.24%,这是大家最放心不下的。

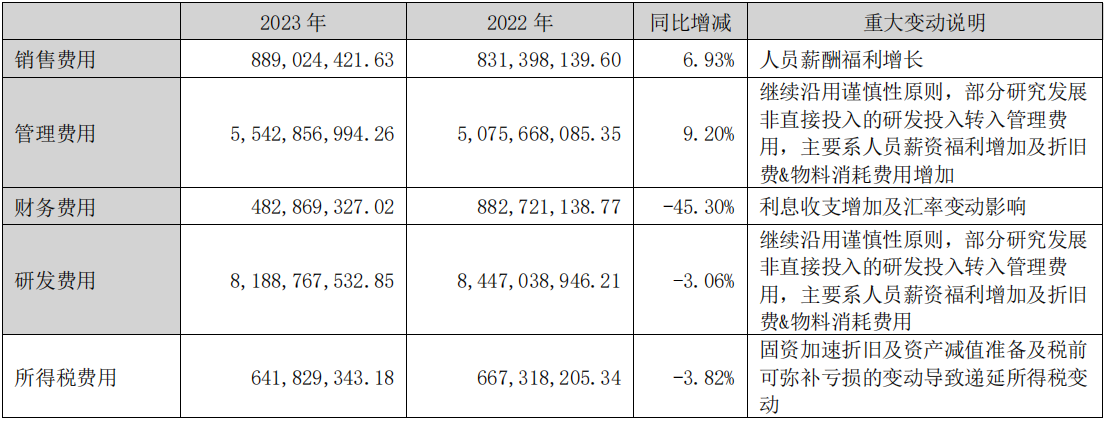

费用方面,基本稳定,公司控制的比较好。

核心竞争力:

(一)智能制造:数字化与自动化的深度融合随着新一代信息技术与制造业的不断深度融合,公司时刻紧扣智能制造这一底层逻辑,大力推动自动化工艺、数字化应用对制程开发、人员组织及生产方式的持续赋能。

(二)战略布局:前瞻规划打造第二增长曲线

围绕主营业务进行前瞻布局,致力于为市场提供产业链完整、极致的综合解决方案。公司已构建“工艺+底层技术”的能力拼图,在工艺上已具备完全自主的关键核心制程能力,包括模/治具设计加工、裸铜抽线、塑胶粒成型、冲压/锻压件加工、精密植入成型、表面处理、SMT、SiP以及系统级组装测试。

全球化布局正向纵深发展,除国内的广东、江西、江苏、浙江、安徽等地外,公司已在越南、印度、墨西哥、德国等国家与地区搭建了成熟的产能基地与研发中心。

(三)研发创新:推动技术革新与产品迭代

自有研发团队通过与全球头部客户紧密合作,共同建立多个研发实验室,在快速掌握前沿科技发展趋势的基础上,充分发挥公司在精密制造实践上的深入理解,以及数字化、智能化的全面赋能,实现对新材料、新工艺、新制程的联合创新,并加速公司技术创新成果的商业化进程。

公司近三年累计研发投入232.78亿元,其中报告期内81.89亿元;在研发成果方面,公司2023年新增专利1,527项,累计拥有6,202项。

分红情况:

公司经本次董事会审议通过的利润分配预案为:以7,178,011,313为基数,向全体股东每10股派发现金红利3元(含税),送红股0股(含税),不以公积金转增股本。股利支付率19.66%,按照今年的股价37元,分红股息率0.8%。

公司发展战略:

1、未来发展战略

当前,公司已在消费电子、汽车、通信等领域构建起一个多元化、集成化、协同化的战略版图,三大核心业务板块齐驱并进,为公司的长期可持续发展奠定了良好的基础。

2、下一年度经营计划

展望2024年,复杂多变的外部环境仍将为公司所处行业带来一定的挑战,但在经济社会发展的新形势、新格局下,挑战的背后往往蕴含着巨大的发展机遇,基于此,公司将持续坚守主业,找准自身在产业链中的角色定位,发挥自身的独特优势,以“摆渡人”的姿态,为客户以及行业的发展创造更多价值。

三、估值概况:

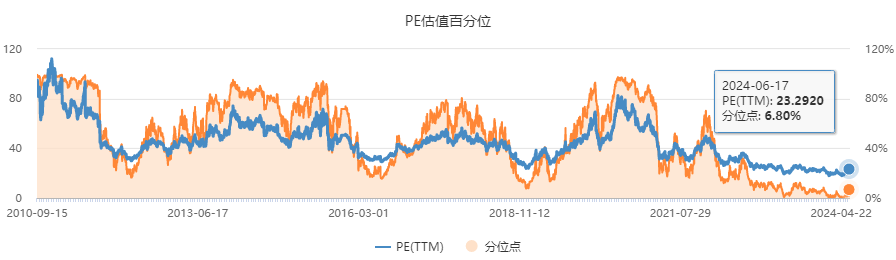

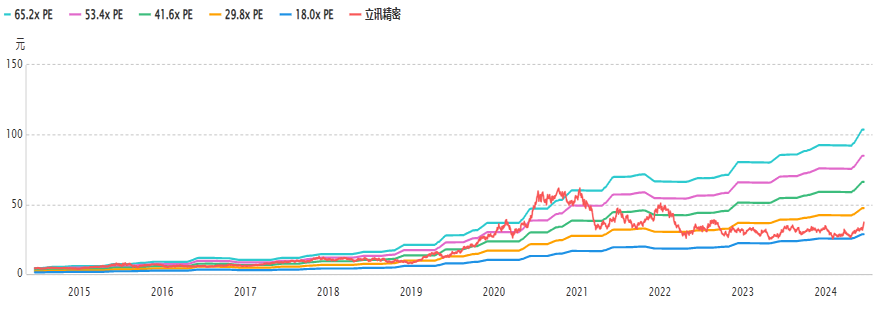

市盈率PETTM看23.29倍,处于历史百分位的6.80%,位置不算高。

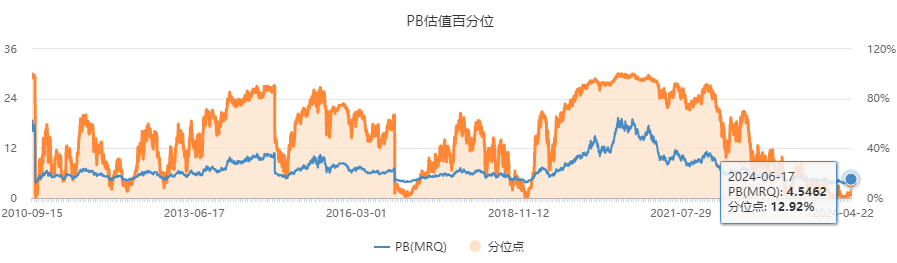

市净率看当前4.55倍,处于历史百分位的12.92%,说明公司运营还是很稳健的,如果市盈率和市净率差距较大,这样的公司可能盈利不稳定,或者是周期类的特征。

这张图,为我们提供了如下信息,公司盈利增长多年来保持整体向上,但但增速有所减缓,估值方面还是在低位,十年历史估值中枢41.6倍。

四、机构预测:

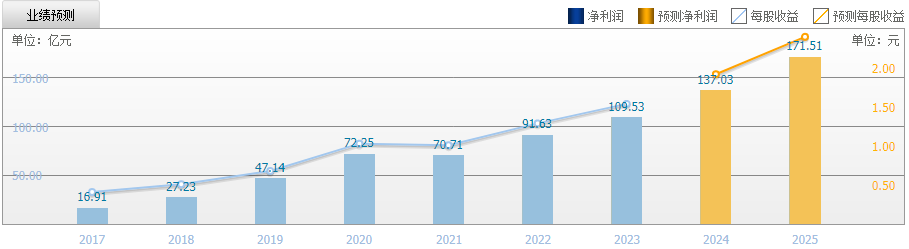

截至2024-06-18,6个月以内共有30家机构对立讯精密的2024年度业绩作出预测;

预测2024年每股收益1.92元,较去年同比增长24.68%,预测2024年净利润137.03亿元,较去年同比增长25.11%

五、证道观点:

和去年的读报笔记一样,我们看看基金持仓的情况,年报也就是2023年底420.85亿元,绝对能排到前十,非常巧的事我记得去年是排名第十,2024年一季报仅有262.95亿元,减少了157.9亿元,说明很多基金熬不住出场了,这里能不能理解为,去年因为基金持仓过多,市值也就没办法进一步提升哪?值得关注。

公司年报读起来确实很有意思,现在估值从历史上说真心不贵,但作为一个顶级的来料加工企业,能否继续高速成长,是我们最担心的,净利润率仅有4.72%,说明公司的生态位并不是很理想,这也侧面说明公司为什么多年来一直在通过并购和跨界拓展,从单纯的消费电子,到汽车和通讯组件的进入,应该也是为了稳定公司基本盘,毕竟苹果一个大客户占比75.24%,搁谁都会担心的睡不着。

市盈率PETTM看23.29倍,处于历史百分位的6.80%,位置不算高,十年历史估值中枢41.6倍,是建立在近十年接近40%的年均增长的基础上的,未来还能不能保持这个速度,没人会知道,如果苹果没跟丢,我们大胆的预测一下,以后年均20%多的成长,已经很乐观了,那也就是说现在的市盈率估值,是合理的,也就是说未来的市值上升,依靠的更多的事自身利润的增长。

如果市盈率给25倍计算,按照机构给的业绩预测,我们大胆的计算一下公司未来的市值,2024年市值应该是:3425.75亿元,2025年4287.75亿元,2026年5082亿元。

当然未来会怎么走?这个牛顿都不知道,所以我也不可能知道。这里面存在两个变数,1、企业经营的变数;2、市场先生的态度;这些都不是我们能预测的,但一个从来成绩都不错的学生,估计未来大概率成绩还是不错的,总比期望一个渣男变成好人,要靠谱的多。

人与人之间的竞争,表面上看,是面子,票子,车子和房子。这些物质的东西,其实真正竞争的是,资源,人脉,圈子和能力。但这些还不是最底层逻辑,本质上竞争的是人品,三观,思维方式和认知的维度。人品是立足的根本,三观决定了,你怎么看待这个世界,思维方式决定了,你的行为方式,认知维度决定了,你这一生能达到的高度。

以上内容是@人生证道的读报笔记,非投资建议,分享是最好的学习。人生是一场修行,投资也是,独行快,众行远,感谢每一次遇见!

如果有用感觉有价值就点个赞,如果有不同看法欢迎留言交流,感谢。

祝各位老师收益长红!,我们下期再见!!!

$立讯精密(SZ002475)$$歌尔股份(SZ002241)$$工业富联(SH601138)$

本文作者可以追加内容哦 !