中国预制菜行业正迎来新一轮的爆发式增长?

作者 | 李承泽

编辑 | 管东生

相关数据显示,2023年中国预制菜市场规模已经达到5165亿元,同比增长23.1%。根据相关预测,2024年,中国预制菜产业将有望冲击7000亿元大关。同样值得我们关注的是,从增长速度来看,预制菜产业也迈上了新的阶段。2024年,中国预制菜产业增速有望达到35%的峰值。

在这样一个快速增长的行业,未来的美好是不是没有分歧?会不会诞生巨无霸型的企业?会产生更多的区域型独角兽吗?它们的分布有何特征?我们能从中找到什么机会?

壹 | 行业现状如何

在地域分布上,中国的预制菜产业呈现出明显的空间差异性。由于我国东西部地区之间在经济发展水平、人口集中度、交通便利程度、消费能力以及预制菜相关配套产业上有巨大的差异,预制菜产业呈现出“东多西少”的特点。

表现在数据上,广东省和山东省各自拥有11个预制菜产业园,在各省中排名并列第一。同时,山东省还拥有7480余家预制菜企业,河南与河北也均拥有超过5000家预制菜企业。

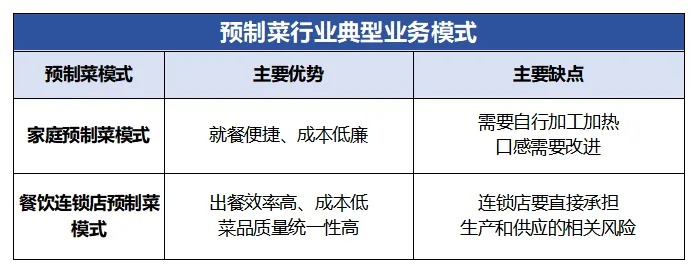

从具体的应用场景来看,当前的预制菜赛道存在一些主要应用场景,其中有几种正在成为目前预制菜行业的主流。

首先是家庭预制菜模式,该模式是指针对家庭消费者推出的半成品菜肴或者冷冻面食、糕点等。这种模式可以满足消费者对于家庭快速就餐的需求,但是缺点在于依然需要自行加工加热,并且受制于烹饪方式、食材等,目前阶段在口感上仍然难以有较大突破,随着外卖以及相关配套行业的不断发展,家庭预制菜模式或许在未来很难在与外卖的竞争中占得上风。

第二种模式就是目前比较流行的餐饮连锁店预制菜模式,这种模式是指餐饮连锁店为了提高出餐的效率,同时尽量压缩成本,自行生产半成品菜肴。这种模式一方面能保证菜品质量及口味的高度统一性,同时也能提升其线下连锁店经营的效率,并通过最大限度地压缩成本带来直接的经济收益。同时,这种模式也意味着连锁店要完全自行承担生产和供应的相关风险——如果食品安全出现问题,则责任大概率在制作预制菜的总店身上。

从商业模式上来看,当前中国预制菜市场的主要生产模式为集中式生产+分布式配送。即预制菜企业自己建立自己的生产工厂,负责产品的生产与配送。同时在各个交通枢纽设置分布式的仓储中心,以实现快速的产品运送效果。这种模式可以通过大规模生产来降低生产成本,同时集中生产也有助于提升产品质量与安全性。但是这种商业模式需要极大的初始投资,进入门槛很高,建立工厂与分布式仓储中心都需要巨大的投资。

不仅如此,预制菜的生产和运输也是一个管理难题,这些对企业的融资能力、融资环境、物流管理能力和资源调度能力也提出了极高的要求。

从销售模式来讲,预制菜的销售模式主要分为线上销售和线下实体销售两种,二者相比,线上销售拥有渠道成本低、较为便利、潜在客户群体广泛的特点,但是线下实体销售则可以让消费者直接体验产品的口感,有助于加深消费者印象,构筑品牌效应。可以说二者各有优劣势,目前尚难断定哪种销售模式会在未来成为主流。

在物流配送模式上,目前主要包括自营物流和外包第三方物流两种,相比之下,虽然自营物流拥有企业掌控力更强等优点,但是日常运营维持成本也极高。

贰 | 资本市场与企业的不同预期

从资本市场来看,当前上市的预制菜企业总市值达8936亿元,相关上市企业数量众多,其中不乏味知香、三全食品、安井食品等知名企业。

具体来看,安井食品作为速冻行业的龙头,受益于率先在冻品市场领域布局发力,先发优势强大,早已铺设完善的产业链并建设了成熟的商业模式,且其全国基地布局基本完成。相较于后进入的企业成本优势显著、管理经验丰富,具有产品持续创新能力,在预制菜业务上,2023年,公司速冻菜肴制品收入达39.27亿元,同比增长29.84%,占总营收的 27.96%。快速超越了速冻米面业务的规模。并且相关渠道建设更为完备。有望在未来借助先发优势成为预制菜行业的领头羊,在国内预制菜市场的增量及存量竞争中均处于优势地位。

与安井食品同为预制菜市场重要企业的千味央厨近年来凭借自身在百胜体系的高资质,持续扩充新产品线。公司在百胜体系作为策略供应商,可以充分保证当前的主要份额以及几乎无限制的新品提案,这极有利于公司挖掘新品向B端快速导入。并且,该公司拥有较为突出的研发能力,近年来其产品品类不断丰富,目前已经成功打造出油条、蒸煎饺两大拳头单品,并且在持续扩展诸如春卷、米糕、大、烧麦等新单品,力求有进一步的突破。

与A股整体平均静态市盈率49倍相比,预制菜企业在A股中的估值整体偏低(见下图)。

但企业端似乎并不如资本市场这般悲观,我们致电预制菜上市公司(上图中企业)证券部,他们普遍反馈了更加积极乐观的态度。

这些公司不约而同的认为,眼下制约预制菜市场进一步发展的关键原因在于预制菜行业缺乏统一、规范的安全生产标准,这导致一些食品安全事故的发生,最终极大影响了民众对于预制菜的印象,他们普遍对未来充满信心,并表示将在该领域进一步发力。

那么未来到底会怎样?资本市场与企业到底谁看的更准?

叁 | 政策与三大趋势

虽然资本市场给的估值不及平均值,但一些券商的研报仍旧认为,当前中国的预制菜市场正处于快速发展阶段,B端(商业端,目标客户为餐饮、酒店等餐饮企业)是主要市场,由于我国饮食习惯与日本相似,且B端驱动因素(连锁化、餐饮降本增效需求旺盛)与C端(老龄化加剧、单身率提升)较为相似,因此日本预制菜先B后C的发展模式对我国有较强的借鉴意义。

冷链技术在近年来的进一步发展也是预制菜得以快速发展的关键。由于预制菜品在日常运输过程中主要依赖低温来保持其新鲜度,因此,由于过去冷链技术并不发达,预制菜品在运输过程中通常容易变质。预制菜企业的辐射范围通常较小,但伴随着交通运输以及冷链技术、速冻技术、食品保鲜技术的不断发展,预制菜企业在运输费用不断降低的同时还能扩大自己的辐射范围,并且预制菜品的质量及口感都可以得到充分的保证。

根据《2023 中国餐饮业年度报告》数据,2022 年餐饮人力和房租成本共占营收的 33.3%,人力和房租成本分别同比增长 4.8%和 3.6%。且这两项成本在未来也必将随着通胀和人口结构迎来进一步增长。为了降本增效,打赢日益残酷的商业竞争。餐饮行业势必会在供应链上做文章。

由于预制菜有制作便利、口味标准化,差异较小、成本较低等优势。能够有效地解决目前餐饮行业存在的成本高企、出餐慢、高峰时期菜品质量得不到保障等问题。

第二大趋势就是餐饮连锁化发展正日益成为主流,根据美团数据,2022 年我国餐饮市场连锁化率相比 2018年提升 7个百分点至 19%,并且当前中国餐饮连锁化率仍远低于美国餐饮连锁化率的 54%。如何保证门店菜品供应的质量成了困扰餐饮连锁企业的新难题,而预制菜则可以保证菜品的标准化。

第三大趋势就是团餐,团餐主要服务于高校、机关、企事业单位等大型团体,具有采购计划性强,采购量大,供餐时段集中的特点,因此对预制菜的即烹食品需求较大。

从C端也就是个人消费者的角度来看,主要表现为中国家庭平均人数的下降、家庭平均工作时间的上升以及结婚率的下降。这使得家庭这一应用场景对预制菜的潜在需求不断上升。总的来说,当前 C 端预制菜仍处于早期,逐步向好吃又不贵(如降低物流成本等)转型发展,未来 C 端预制菜性价比的提升,将有望加速 C 端的渗透。

政策层面,在2017 年以前,政府层面对预制菜行业的相关政策主要以大食品工业链为主,针对预制菜的相对较少。

直到 2022 年 3 月,中国首个省级预制菜产业政策出台,即广东发布的《加快推进广东预制菜产业高质量发展十条措施》,随后各地政府紧跟出台预制菜支持政策。

2022 年 6 月,中国烹饪协会发布《预制菜团体标准》,明确预制菜定义。

2023 年 2 月,预制菜首次写入中央一号文件,是产业走向更加规范化、标准化健康发展的重要信号。

2024 年 1 月 22 日,国标报送稿出炉,规定禁止添加防腐剂,并要求产品必须冷链运输,将大幅提高行业准入门槛,优先实现产业链一体化发展的企业将充分受益。

也许正应了那句话,预制菜行业,道路是曲折的前途是光明的。

本文作者可以追加内容哦 !