一、上周市场回顾

权益市场

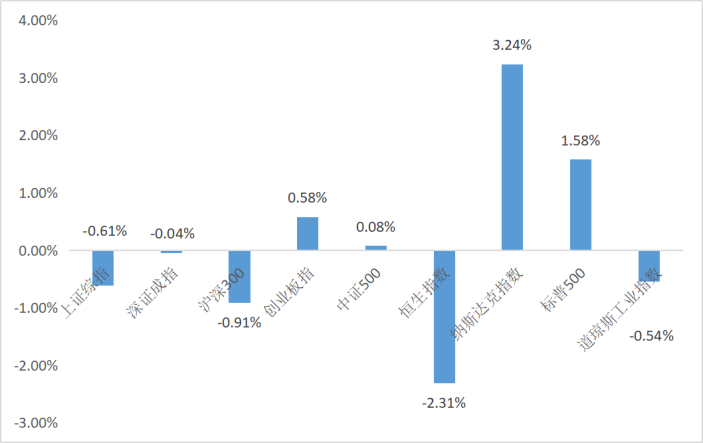

上周市场A股市场震荡调整,主要指数表现分化,截至上周五收盘,上证综指报收3032.63点,周跌0.61%,创业板指收1791.36点,周涨0.58%。港股震荡回调,恒生指数周跌幅达2.31%。海外市场,美股三大股指上周涨跌不一,其中道琼斯工业平均指数累跌0.54%;纳斯达克综合指数累涨3.24%;标普500指数累涨1.58%。(数据来源:Wind)

(数据来源:Wind,A股数据统计区间:0611-0614,

美股、港股数据统计区间:当地时间:0610-0614)

债券市场

上周信用债表现整体优于利率债,6月信用债增量上升,机构配置力量仍较强,手工补息整改之后信用债资产荒逻辑延续。城投债方面,供给仍较为稀缺,催化板块利差继续压缩,尾部区域下沉性价比在降低;城投产业化转型中主体资质分化或带来一定套利机会。产业债方面,当前各行业产业债利差均位于历史低位。转债策略方面,近期转债市场对部分正股问询及评级可能下调有所担忧,多只转债纯债溢价率为负,低平价转债YTM均值显著上升。(数据来源:Wind,海通证券研究所)

大宗商品

中国央行5月停止新增购金,叠加美国非农就业数据导致降息预期被延后,上周五黄金大跌,但以周维度来看,COMEX黄金当周仍累计上涨1.61%。原油市场上周经历了一系列波动,美国消费者信心指数下滑给市场带来一定压力,但原油仍然显示出比较强的韧性,WTI原油期货结算价报78.07美元/桶,周涨3.57%。(数据来源:Wind)

二、市场要闻

五月新增社融强于季节性

6月14日,人民银行发布2024年5月金融统计数据报告,数据显示,前五个月人民币贷款增加11.14万亿元,人民币存款增加9万亿元,社会融资规模增量累计为14.8万亿元。截至5月末,广义货币(M2)余额301.85万亿元,同比增长7%;社会融资规模存量为391.93万亿元,同比增长8.4%。

沪深北三大交易所同时发布

6月14日,沪深交易所同时发布最新修订的沪深港通业务实施办法,降低ETF互联互通的纳入标准。具体来看,陆股通方面,ETF纳入规模门槛由不低于人民币15亿元调整为不低于人民币5亿元;港股通方面,ETF纳入规模门槛由不低于港币17亿元调整为不低于港币5.5亿元。同时,调出的门槛也相比过往有所下降。最新的沪深港通ETF调整名单将在7月12日由沪深港三地交易所对外发布。

美联储维持利率不变

当地时间6月12日,美联储将联邦基金利率目标区间维持在5.25-5.5%。这是美联储自去年9月以来连续第7次会议维持利率不变。

“石油美元”走进历史

美国与沙特阿拉伯之间的《石油美元协议》(petroldollar agreement)到期,沙特6月9日宣布不会续签,“石油美元”(petrodollar)一词走进历史。

欧盟拟对中国新能源车加征关税

上周欧盟拟对中国产电动汽车加征临时关税,其中,对比亚迪、吉利汽车和上汽集团将分别加征17.4%、20%和38.1%的关税;对其它制造商将征收21%的关税;进口自中国的特斯拉汽车可能适用单独的税率。欧盟委员会称如果与中方的讨论不能得出有效的解决方案,这些临时关税将从7月4日起引入。

央行设立5000亿科技创新和技术改造再贷款

6月14日,中国人民银行官网发文称,2024年4月,中国人民银行联合科技部等部门设立5000亿元科技创新和技术改造再贷款,其中1000亿元额度专门用于支持初创期、成长期科技型中小企业首次贷款,激励金融机构更大力度投早、投小、投硬科技。

29万亿银行理财加大对公募基金配置力度

随着银行理财规模重返29万亿元,银行理财也加大了对公募基金的配置力度。今年一季度银行理财全市场持有公募基金总市值约1.4万亿元,环比激增近130%,中短债基金是银行理财增配的重要方向。(数据援引自《中国基金报》微信公众号相关报道)

注:上周市场回顾和市场要闻仅客观陈述,如涉及具体概念、行业或个股均不构成任何推介和判断。

三、市场前瞻

6月以来利率债普遍下行,10年和30年期国债分别下行了约2bp和5bp。50年期特别国债发行结果也显示出市场的积极情绪。信用债市场收益率整体下行,信用利差进一步压缩。权益市场出现调整,上证指数下跌1.76%,中证转债指数和万得转债等权指数分别下跌0.94%和1.68%。

上周发布的金融数据中,5月新增社融达到2.06万亿元,同比多增近5000亿元,其中政府债券融资贡献了1.2万亿元,占新增社融近六成。新增贷款量和结构表现较弱,中长期贷款同比少增。5月社融反映经济内生动能修复仍较弱,积极的一面是政府债券融资规模的上升显示逆周期托底政策正在发力。通胀数据PPI环比有所改善,同比降幅收窄,值得关注的是6月以来多数大宗商品和工业品价格较5月有所回落,价格修复的持续性还有待观察。地产方面,30大中城市商品房成交面积上周环比下滑,5月中下旬出台的地产政策传导到一手房销售与土地市场仍需时间。

当前宏观基本面与债市供需面仍然利多债市,但收益率的进一步下行受到短端利率的限制。在没有新的市场因素打破当前平衡之前,债市或将保持低波动震荡的状态。投资者应积极把握市场调整带来的交易机会。当前部分转债持有到期的收益率接近或大于纯债收益率,可关注可转债的潜在机会,在纯债收益率接近前期低点时,可转债的赔率可能优于纯债。

$海通安润90天滚动持有中短债C(OTCFUND|970135)$$海通安润90天滚动持有中短债A(OTCFUND|970134)$$海通安泰债券C(OTCFUND|851896)$$海通安泰债券A(OTCFUND|851890)$$海通安裕中短债C(OTCFUND|851836)$$海通安裕中短债A(OTCFUND|851830)$

本文作者可以追加内容哦 !