近日,温多利遮阳材料(德州)股份有限公司(以下简称“温多利”)回复北交所首轮问询,其发展问题又受到了不少关注。

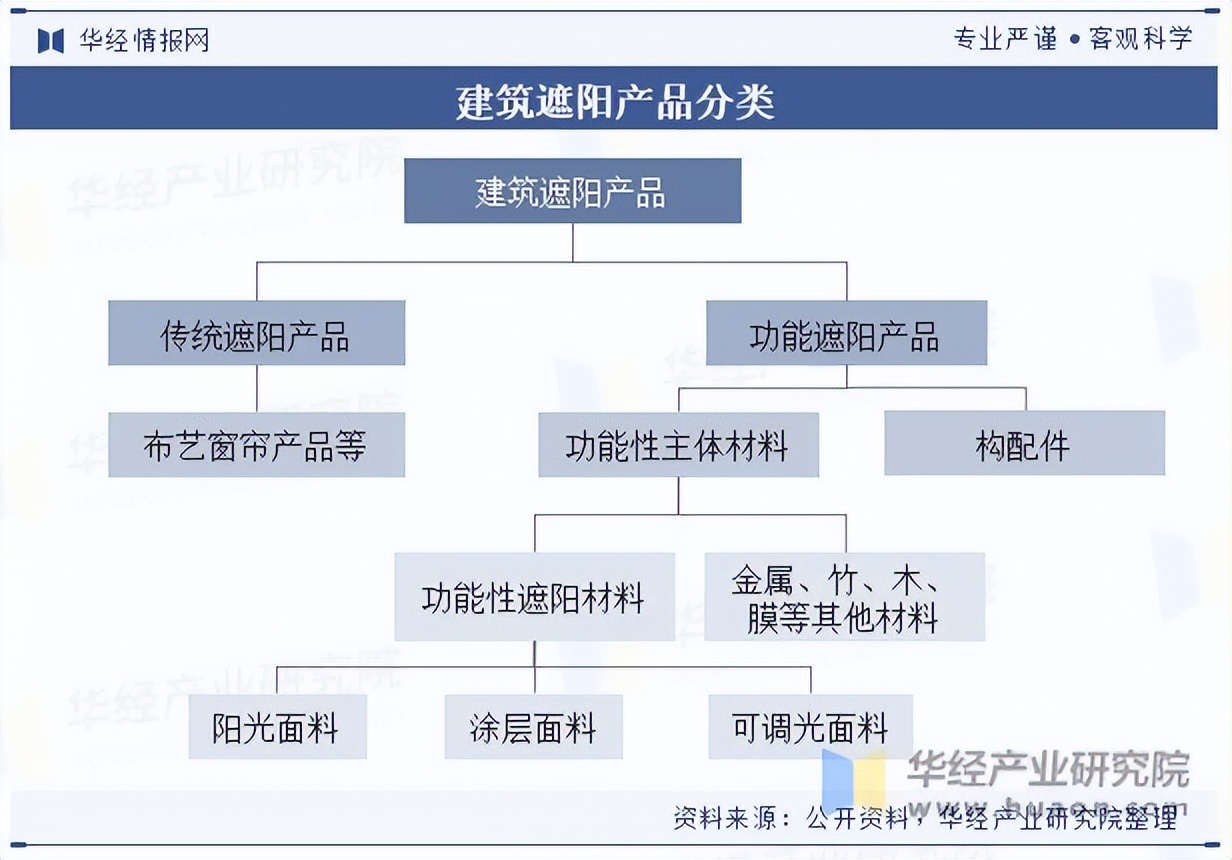

根据天眼查,温多利主要从事功能性遮阳面料研发生产。据悉,功能性遮阳面料属于建筑遮阳产品,主要包括阳光面料、涂层面料等,加工为成品后可广泛应用于办公楼、酒店、学校、机场、车站等公共建筑和家居等的内外遮阳。

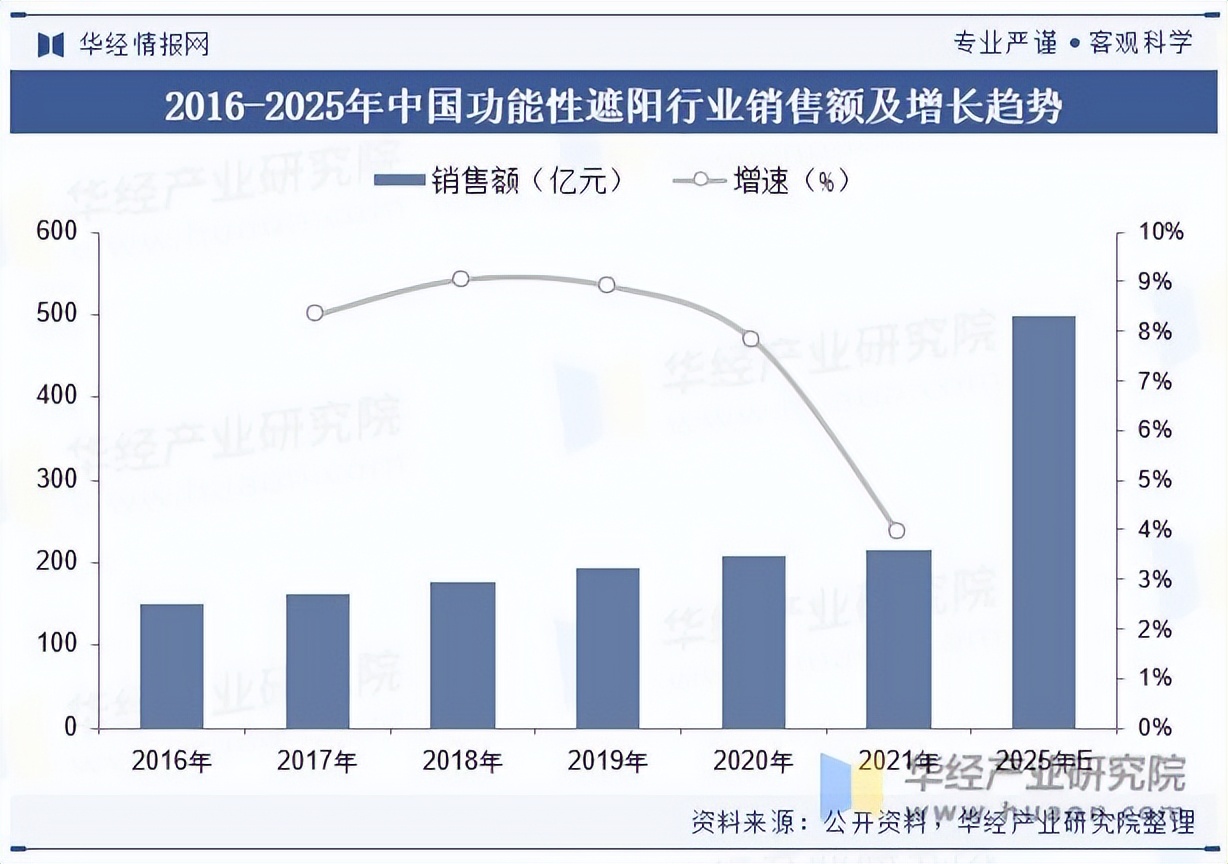

由于刚需性较强,温多利立足赛道发展潜力其实颇为显著。华经产业研究院数据显示,2021年国内功能性遮阳产品销售额约为216.3亿元,2016-2021年复合增速为7.6%。而随着消费市场对功能性遮阳产品的接受程度上升,预计2025年我国功能性遮阳产品销售额规模有望达到500亿元。

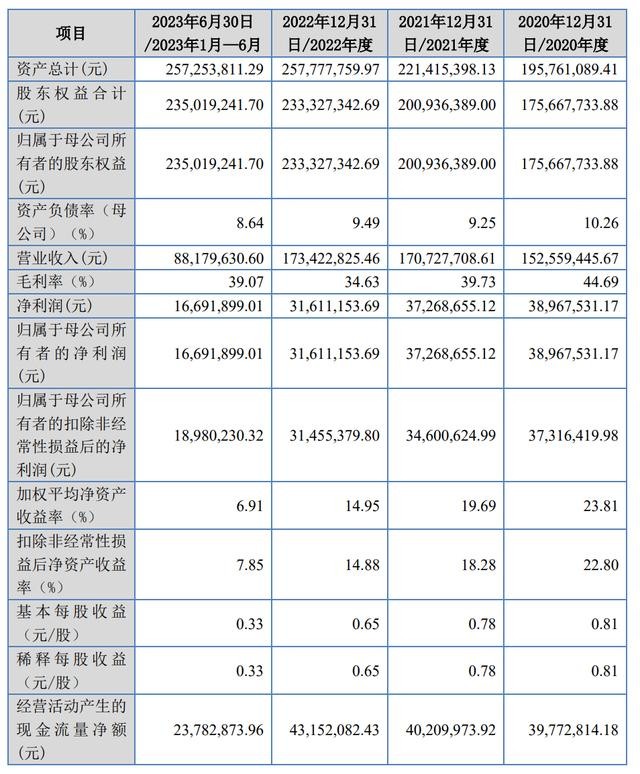

在此背景下,温多利也走在增长轨道上。招股书显示,2020-2023年1-6月(以下简称“报告期”),温多利营业收入分别为1.53亿元、1.71亿元、1.73亿元、8817.96万元。另外,根据公司业绩报告,2023年,温多利实现营收1.85亿元,同比增长6.91%,净利润3804.51万元,同比增长20.35%。

但增长表象中也藏有发展问题,这也成为此次北交所问询的一大重点,即公司对外销及相关客户的依赖性是否属实以及公司发展是否可持续。

从招股书可以了解到,温多利的收入主要来自于产品境外销售,报告期内,公司境外销售收入占当期主营业务收入的比例超过80%;境外客户包括美国春天、亨特、优莱澳洲、BTG、Lienesch等知名企业。

其中,美国春天是温多利的第一大客户,贡献收入分别为6896.02万元、6610.52万元、4897.52万元、4067.76万元,占比分别为45.20%、38.72%、28.24%、46.13%;优莱澳洲为第二大客户,贡献收入分别为3167.28万元、3086.85万元、3605.69万元、1140.55万元,各期占比近20%。

众所周知,“不要把鸡蛋放在一个篮子里”,对单一市场或单一客户的依赖较重,存在较大风险,若相关市场交易环境或客户经营状况发生显著变化,温多利的业绩很难不受影响。

相关迹象也确实正在显露。根据招股书,由于受美元加息的影响,澳元兑美元贬值幅度较大,且澳元利率处于高位,加之1-6月为澳洲秋冬季节,对遮阳面料的消费需求不高,温多利业绩中有一定疲软表现。比如,2023年上半年,温多利来自优莱澳洲的订单数量同比下降40%左右。

另外,值得一提的是,温多利也面临遮阳面料产品认证将到期的问题,如经过Cradle to Cradl 认证的TPO 阳光面料的有效期至今年6月30日,而后续温多利能否持续拥有相关资质,仍然存在较大不确定性。

不过,从温多利问询回复来看,其对于未来的发展还是具备一定信心,主要在于相关市场的前景仍然广阔。

以美国市场为例。根据公开报告,随着居民薪酬水平的提高和持续的降息预期,美国房地产市场仍然会展现出较强的韧性,并呈现复苏趋势。Wind资讯数据显示,截至2023年年底,美国住房存量达到1.46亿套,而这些存量房升级需求,也将带动功能性遮阳面料产品应用更加广泛。

但理性来看,行业利好仅反映出温多利有增长可能性,考虑到错综复杂的市场环境以及竞争局势,温多利的发展中还是较为缺少稳定性因素。

本文作者可以追加内容哦 !