作为成都罕有的以企业名称命名的道路,四川菊乐食品股份有限公司(以下简称:菊乐股份)于20世纪80年代中期注册成立于此,往后,“菊乐”两个字便逐渐融进了成都基因中,“早餐喝菊乐”成为不少成都人的习惯。

依靠着2140万成都人的喜爱,菊乐股份也一跃成为年营收十几亿的地方知名乳企,主打产品“酸乐奶”在成都地区更是以54.60%的市占率(2022年)排名第一,碾压蒙牛、伊利、新乳业、光明等全国乳业巨头。

图源:小红书用户@菊乐牛奶

但就是这么被成都人捧在掌心的品牌从2017年开始四次冲刺IPO,却均以失败告终。

连战连败的菊乐

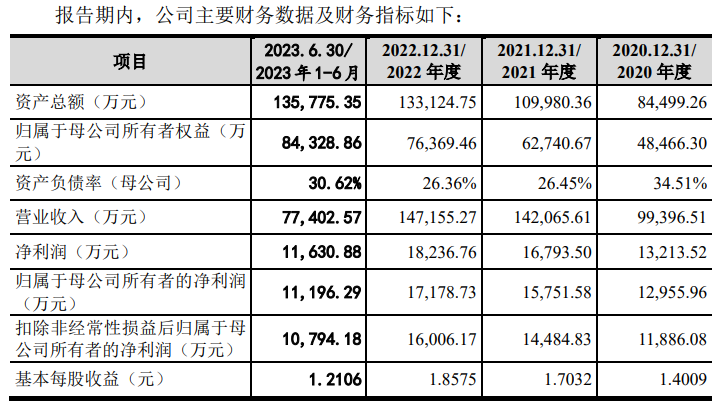

2023年3月,菊乐启动IPO,并提交了相关材料。从菊乐最新招股书披露,2020年-2022年以及2023年上半年(下称“报告期”),菊乐股份实现营收分别为9.94亿元、14.21亿元、14.72亿元及7.74亿元;同期,公司实现归母净利润分别为1.30亿元、1.58亿元、1.72亿元及1.12亿元。

菊乐股份在招股书中坦言,公司目前的产能与同行业可比公司相比存在劣势,同时,其认为主要系尚未上市募集资金以扩充产能,因此在公司此次披露的IPO计划中,拟将资金主要用于公司未来产能的进一步扩充。

可在2024年6月3日,深交所披露信息显示,因四川菊乐食品股份有限公司及其保荐人中信建投证券撤回上市申请文件,所以深交所决定终止其发行上市审核,这也宣告着菊乐上市计划以失败告终。

图源:小红书用户@菊乐牛奶

实际上,自2017年开始,菊乐7年4闯IPO。

2017年12月初,菊乐股份提交了上市申请,拟在深交所挂牌上市,但由于准备资料不全,初战失利。

一年半之后的2019年7月,菊乐股份再次递交上市申请。然而,又因为存在分公司出纳挪用公司资金发生额累计达9577.89万元且首次申报稿未披露该事项、货币资金披露不实、内控制度存在重大缺陷、返利计提不准确等问题。菊乐股份的第二次IPO也就此作罢。

图源:小红书用户@配送员配送员

但出人意料的是,在第二次IPO折戟仅两个月后,菊乐股份于2020年6月又启动了第三次IPO。而这一次IPO也在数月后再次失败。

2023年3月菊乐股份启动第四次IPO,这次因为菊乐股份与保荐人的主动撤回也宣告失败。

“困”在四川的菊乐

除了内部管控的挑战,菊乐股份在寻求IPO过程中必须正面应对来自外部市场的压力。行业内部人士向品饮汇表示,菊乐内部由于此前存在着资金挪用、利用个人账户收付款等问题,加之激烈的外部竞争,因此上市征途预计还将经历一番波折。

菊乐的招股文件进一步揭示了其面临的市场竞争现状:2018年,菊乐在含乳饮料行业内市场份额位列第九;至2021年,其在中国含乳饮料市场的份额为0.59%,排名仍为第九。尽管2022年其主打产品酸乐奶在全国酸味奶销售中占据了2.20%的市场份额,排名提升至全国第五,且在四川地区的市场份额达到20.70%,排名第四,但前进之路并非坦途。

图源:小红书用户@菊乐牛奶

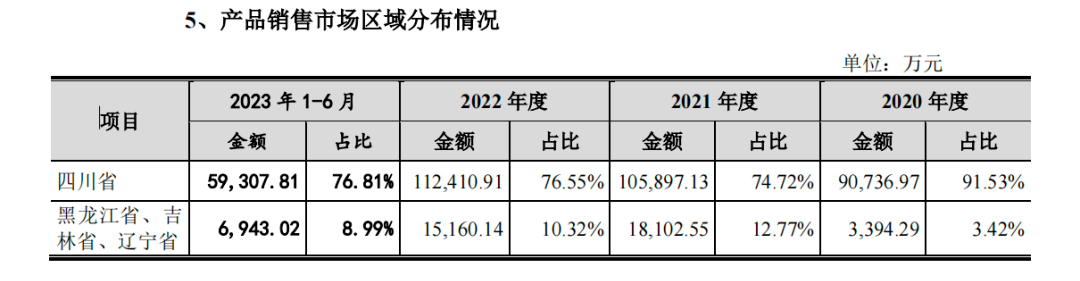

此外,菊乐面临收入过度依赖本地市场及省外市场拓展不顺的问题。招股书中明确指出,菊乐品牌在成都市外及省外市场的开发滞后,收入高度集中在四川省成都市,四川省内贡献收入超90%,其中成都市内占比超70%。该地区内,伊利、蒙牛、新乳业等强劲对手环伺,市场竞争异常激烈。

菊乐股份对此困境有着清醒的认识,并着手积极拓宽市场。在回复深交所第二轮审核问询时,公司表明自己在四川省成都市根基深厚,省内市场份额领先。近年来,虽已努力扩展省外市场,并于2020年并购了黑龙江的惠品以加速省外扩张与增收,实际效果却未尽人意。

具体成效显示,2021年菊乐股份省内收入占比从2020年的91.53%显著下降至74.72%,而来自黑龙江、吉林、辽宁三省的销售收入占比则由3.42%攀升至12.77%。然而,进入2022年,省内收入占比又回升至76.55%,依据最新的半年报数据,该比例维持在76.81%,显示出惠品的收购并未能按计划带动省外业务的飞速增长。

由此可见,菊乐在外省市场的拓展行动依旧迟缓且充满挑战,这背后映作为非全国性乳制品品牌的局限性——其品牌影响力主要局限于长期经营的省内市场,在四川省外,品牌影响力和市场号召力仍旧匮乏。

“不景气”的乳酸菌饮料

菊乐股份面临的问题还不只是过度依赖四川区域收入。

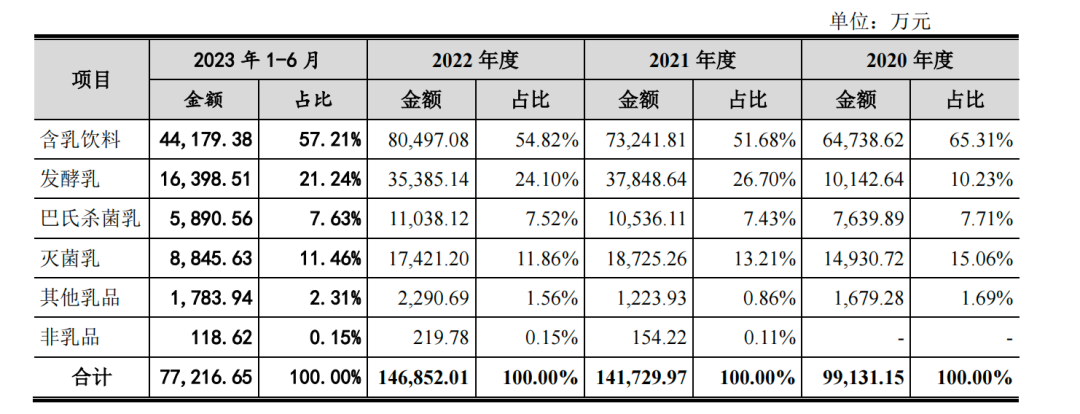

据了解,菊乐股份的主要收入来源为含乳饮料,占据了整体营收的五至六成份额。但从马上赢2019年至2023年,连续五年收集了饮料市场在第二季度、第三季度的热门品类的销量占比变化趋势。数据显示,在含乳饮料、即饮茶、即饮果汁、即饮咖啡、汽水、功能饮料、植物蛋白饮料等主流饮料品类的五年销量占比表现中,含乳饮料下滑趋势最为明显,由2019年的37.30%陡降到2023年的24.42%。

值得关注的是,马上赢的报告还显示,2022年至今(2024年第一季度),含乳饮料大类里的乳酸菌饮料在多渠道、多地区、多分类中均呈现明显的下滑趋势。

分析乳饮料品类下滑的原因,中国食品产业分析师朱丹蓬就表示:“李子园等含乳饮料增速均有不同程度的下滑,鲜奶、酸奶等乳制品已经成为日常生活元素,含乳饮料主要生存在低线城市。从市场广度来看,均瑶、菊乐、李子园等都面临市场受限的情况,在局限的空间里,当乳制品龙头企业渠道下沉时,它们也就没有明显的增长空间。”

在马上赢看来,导致乳酸菌饮料多项数据出现下滑趋势由多个原因导致,一方面,从产品角度看,在消费者对于健康关注度不断提升的背景下,乳酸菌饮料中的高含糖量让消费者质疑其是否健康。

图源:小红书用户@hwangeugyo_

有媒体报道称,平均每100毫升的普通乳酸菌饮料含糖量超过15g,目前市面上的乳酸菌饮料,一般是350毫升-380毫升,含糖量接近13块糖。

另一方面,根据公开信息,一直到2023年,伊利安慕希才推出了常温活性益生菌酸奶,克服了常温、长保质期下产品活菌数量衰减问题。

此外,乳酸菌饮品生产没有统一的规范,这也导致了乳酸菌饮品的负面新闻增多。在第五届益生菌国际高峰论坛上,资深乳业专家王丁棉指出,乳酸菌饮料产品生产技术不高,进入门槛低,竞争激烈。很多中、小企业进入这个赛道,产品良莠不齐,更加重了消费者对于乳酸菌饮料的负面标签越来越深的印象。

正因如此,含糖量不断被提及、益生菌又无法确保真正有效、进入企业良莠不齐……乳酸菌饮料,这个因为“健康”而跑出来的品类,正因为“真正的健康”而陨落。

END声明:本文来源《品饮汇观察》,本平台推文旨在分享交流,不作投资建议。 文中数据均来自企业公告及媒体公开报道,图片均来自网络、官微、电商平台等,如无意中使用了您的图片,请与我们联系,我们会及时删除。

本文作者可以追加内容哦 !