$豆神教育(SZ300010)$ $学大教育(SZ000526)$

A股是一个行业和板块beta特质极其明显的市场,所以我觉得教育板块的beta值得重视。她说教培机构不是都双减政策搞垮了嘛?我才发现原来还有很多人根本没有发现教培行业的变化。确实,从去年到今年最早一批挣到教育beta的钱的人,都是有小孩的投资者,他们对教培最为敏感,应该去年10月份就已经悄悄在布局了。

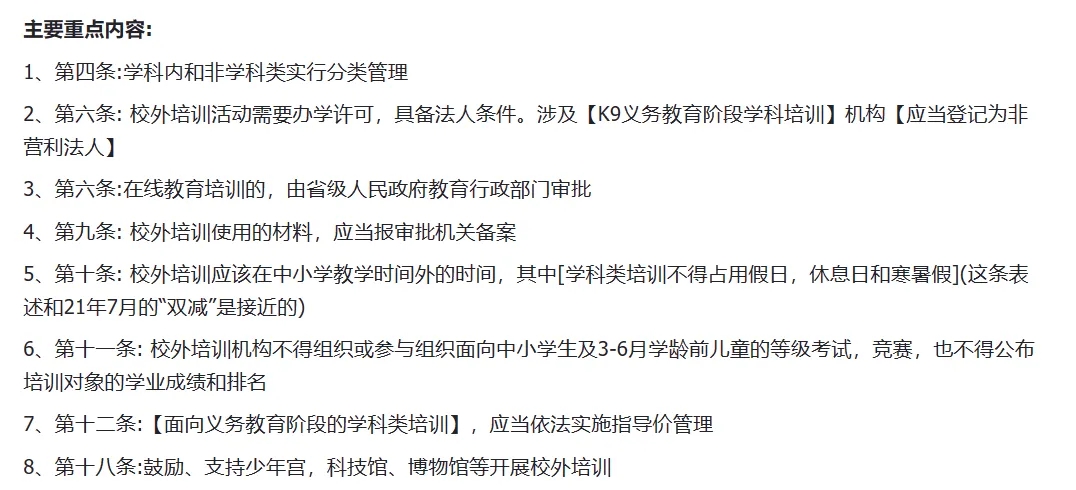

到了24年2月,教育部发布《校外培训管理条例(征求意见稿)》,意在规范校外培训活动,提高校外培训质量,促进校外培训成为学校教育的有益补充。重点内容如下:

投资人最关心的不外乎就是2点:

(1)对比双减文件【删除“高中阶段参照执行”】-利好高中培训(2)对比双减文件【新增“校外培训按照学科类和非学科类分类管理”;新增“引导非学科类校外培训机构参与学校课后服务”】政策给方案-利好非学科培训/素养培训直白地说就是高中教培可以做,K9阶段的非学科培训也可以做。

其实高中一直也在补课,这次政策就是这个事情从政策层面允许,高中部分的学科培训,可以说是维持之前的描述和监管模式。新开设机构的审批,从过去的完全不再审批,改为符合条件就可以审批。K9非学科牌照的审批还是有要求的,非学科发展基于消费选择目前主要集中在数理思维和人文素养等方向(非学科课程的名字都很有讲究);由地方界定解释并监管学科/非学科执行,譬如广东地区此前已明确如果课程内容中学科含量低于50%则定义为非学科,教材课件需要备案。唯一讲了一个“鼓励”,是鼓励少年馆,科技馆,博物馆等开展校外培训,科技科创相关的培训,是受鼓励的。这个延展开其实对应了游研学这个新业务,游研学有科技类和人文类,现在很多机构都在做,新东方和天立做得就不错。今年高考作文题目关于人工智能其实引发了一些关于公平的争议,但是我们可以看出,全面发展才是教育的大势所趋,而不仅仅是分数。

再来说说为什么我说这是一个闷声发大财的行业:1、大部分机构(以K9为主)退出叠加疫情影响,行业供给出清90%以上。任何自然的行业出清都难以在短时间内达到这个程度,只有政策能做到。行业大出清之后剩下的不外乎几个全国性龙头公司和一些地方性龙头教培机构。全国性机构有三个,采取不同策略渡过难关,新东方选择了成立东方甄选来渡过难关,好未来(教培机构叫学而思)选择发展AI学习机,学大教育选择坚持优势高中业务和多条路径发展教育。还有广州地方性龙头卓越教育,深圳地方性龙头思考乐教育,上海地方性龙头昂立教育。大湾区是最早开始提出非学科这个概念的,政策环境最为宽松,所以大湾区的教培机构在短短半年里走出了超级大牛股。

2、需求反而由于升学意志提升而增长,形成巨大供需缺口。教培取消了,但是考试依然存在,小孩子们的升学压力是非常大的,只要有升学压力,就一定会有教培的需求,这种需求是刚性的、长期的。

3、这个行业的客单价和续费率还是上升的!虽然大人们去拼多多上买东西,但是给小孩子学业的花费还是很舍得,再苦也不能苦了孩子。我们了解这么多家教育公司,都反馈说客单价比疫情前还上升了。比如某公司比起双减前客单价提高5-10元/课时,双减前续费率70%-80%,现在有80-90%。

4、甚至连广告都不用打了,营销费用下降明显!这里一是因为行业比较敏感,大家都想低调一些,毕竟监管还是严格;二是就算不打广告招生人数也爆满,口碑才是最好的广告。所以教育行业的获客成本比双减前还低,大概会低3-5个点。现在根本不怕找不到学生,而是怕招不到老师,现在主要是教师产能受限,每一家教育公司今年重点工作就是招老师,我看的几家的数据今年差不多是计划新增三分之一的教师数量。

最近正值双减三周年,教育股的走势也比较弱,主要是大家担心政策会有变化。我觉得可以从两个方面看这个问题:

一是,现在教育行业创造了大量的就业岗位,之前我们分享boss直聘的时候就说到了教育行业招聘非常火热。这几年什么环境大家都知道,现在上面非常重视就业,所以不太可能在这个时候出利空的政策。

二是,教育行业的政策不会一下子毫无征兆的出台,就算是2021年双减,那也是至少传言了几个月,各大教培机构多少都有数。现在我们可以通过各大机构的教学网点数量来判断,今年上半年的扩张速度比去年还快,无论是全国性的还是地方性的都是加速扩张抢占份额,如果真的要出台利空政策,我相信教育公司不会这么傻。暑期是教育公司的传统旺季,今年又是非学科提出来的第一个暑假,这种靠政策出清后的行业beta是非常难得的。

本文作者可以追加内容哦 !