厂长提醒:本文内容仅对合格投资人开放!

私募基金的合格投资者,是指具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100万元,并且符合这些相关标准的单位和个人:

(一)净资产不低于1000万元的单位;

(二)金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。

说明下,金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。最后,私募基金风险大,文章内容仅供参考交流,不构成投资建议哦~

厂长的话

2022年和2023年,中小盘股总体占优,在没有增量资金的存量博弈环境下,蓝筹白马持续下跌,因此,以大盘股为主的部分百亿主观苦不堪言,净值一路回撤。而擅长零和博弈的交易型基金经理,前面两年的跌幅较小,甚至有些还“逆势”赚了钱。今年至今,市场主线再次来到了大盘蓝筹,所以咱们选私募,到底选价投类还是交易类?

梁宏悟了?

自从前两年怒怼投资人后,梁宏在网上明显低调了许多,主要还是因为那段时间业绩一直趴着。

毕竟是网红大V,梁大师熟知“顺风输出,逆风装死”的道理。

然而最近几个月,随着旗下产品的业绩净值不断上涨,梁宏在社交媒体上的发言频率明显增多。

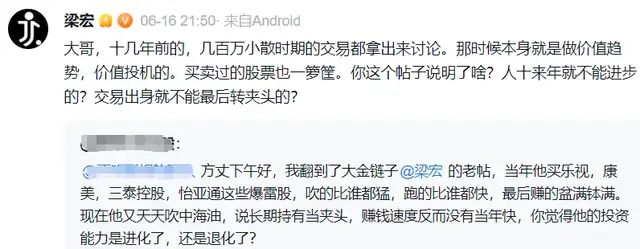

网上各式各样的声音都有,其中就不乏吐槽早年梁宏买乐视、康美等爆雷股的网民。。。

面对质疑,梁宏表示那会儿还是小散,做的就是趋势、投机,做交易出身后面也可以转价投。

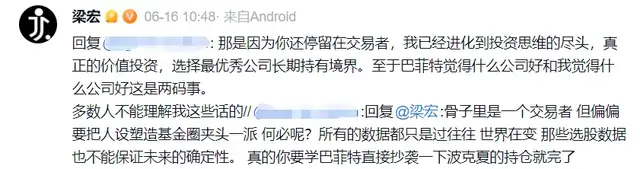

在前天早些时候梁宏就说了,自己“已经进化到投资思维的尽头”。

无论梁宏是不是真的“龙场悟道”变价投派,旗下产品的业绩确实做的不错。

他所管理的代表产品,净值离2021年春节前的最高点差距只有不到6%。

数据来源:私募排排网

三年前高点买了希瓦产品的投资人,终于快解套了。。。

资管行业,最终还是用结果说话,只要业绩OK,大多投资人都不会管你是“投机”还是“投资”。

交易型基金经理的容量有限

厂长一直有和大家说,收益来源很重要,因为这关系到后续业绩的持续性。。。

基金经理随着经验的增加,确实可能拓展自身的能力圈,在投资上有一定的进化。

但是大体的投资风格很难改变,从交易成功转型价投的基金经理真的很少。

因为大部分基金经理投资风格或策略的转变,更多是因为环境使然。

当管理规模较小时,基金经理的操作会比较灵活,买入卖出也会比较快,可选择的投资标的更多。

擅长交易的基金经理在这个阶段可谓如鱼得水。

而随着业绩的爆发,“慕名而来”的投资人也越来越多,规模不断增长后,交易受到的限制只会越来越多,到了后面,投资组合可能只能以大盘股为主,小盘股承接不了太多资金。

因此,不想转型的交易型基金经理通常会设置一个容量上限,一旦规模达到接近上限便会选择封盘,尽量不影响正常的投资策略。

如果因为收益而突破规模上限,这类基金经理也会选择分红等方式,把规模降到自己操作较为舒服的区间。

而一些不愿意放弃规模的交易型基金经理,只能主动或者被动“进化”成长期持有的价投派。。。

比如部分管理规模超百亿的基金经理,早年也能有各种“眼花缭乱”的短线操作,持仓个股的变化速度也较快。

规模大了以后,组合里不可避免会有一些细分领域的大市值龙头个股做稳定器。

即便看到一些小市值个股有交易机会,可能也不一定愿意参与,毕竟对基金整体净值的影响太小。

总的来看,如果投资人一定要选百亿基金经理的产品,建议考虑一开始就是走长期持股“价投”路线的基金经理。

这类基金经理,规模的增长对他们的操作而言没有太多影响,业绩的前后差别也不会太大。

而且,规模增大后,并不是所有基金经理都得是价投,趋势投资依然可行,只是交易频率确实得降下来。

至于基金经理是不是真的“悟了”,大家需要用更长的时间来验证,多看看他们怎么做的,而非嘴里说的。

周五下午3点30分,厂长将和一家擅长高频可转债策略的管理人举办一场线上沟通会。

旗下高频可转债增强产品,过往做到年化18%+,最大回撤不到8%。

#基金经理:太愚蠢##大基金三期来了,3440亿元指向何方?##集运指数暴涨,航运股投资机会来了?#

本文作者可以追加内容哦 !