啤酒业迎来“金色时代”,未来的“做酒之道”转向高端与特色之争。

作者:李潇雅 编辑:吕鑫燚

出品:零售商业财经 ID:Retail-Finance

近年来,我国啤酒产业进入到产销两旺的发展状态。

2023年,全国啤酒行业实现总产量3789万千升 ,同比增长0.8%,实现销售收入为1863亿元,同比增长8.6%;实现利润总额260亿元,同比增长15.1%,连续多年保持全球第一大啤酒生产和消费国地位。

我国啤酒市场已处于高度成熟期,消费群体扩大、消费者偏好转变和消费场景迁移等因素,使得收益可观的啤酒市场越发卖力地往差异化方向转型发展,以期在同类赛道中脱颖而出。

从本土品牌到国外企业,从产品促销到情感营销,各大啤酒门派纷纷拿出看家本领“以酒过招”一争高下,高手林立的啤酒市场未来将何去何从我们不得而知,但可以预见的是,中国啤酒行业必然在高端化发展阶段迎来一次全新的产业飞跃。

图:2023年度中国啤酒行业品牌TOP30

基于各大啤酒品牌年度销量情况,「零售商业财经」整理出2023年中国啤酒品牌TOP30榜单,以穿透啤酒行业的现在,预判产业未来。

01 头部效应稳固 啤酒企业高端化转型加速

综合各啤酒企业2023年业绩报告,整体来看,啤酒产业呈向好趋势,强者恒强的行业集中态势稳定。

数据来源:各企业财报

1.头部品牌盈利能力持续领跑全国

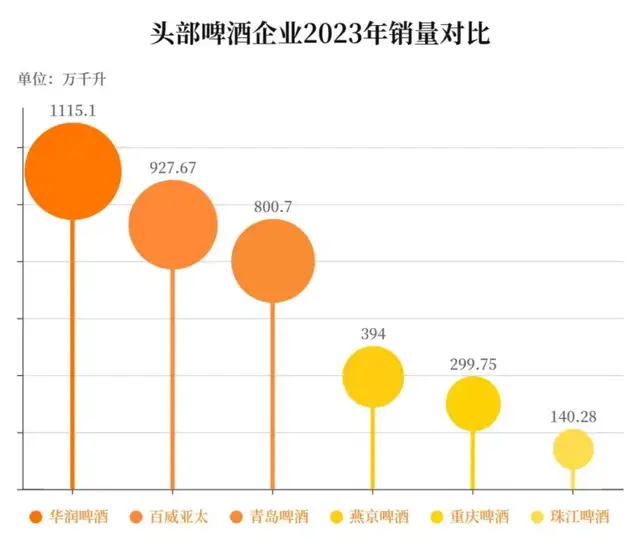

行业五大头部品牌华润啤酒、百威亚太、青岛啤酒、燕京啤酒与重庆啤酒依然延续着“五足鼎立”格局,作为“先发五虎”之后的“第六人”,珠江啤酒紧随其后,销量营收净利润均稳健增长。

其中,销量超过800万千升的华润啤酒、百威亚太和青岛啤酒仍然,相比之下,第二梯队的燕京啤酒、重庆啤酒与珠江啤酒总销量则相差甚远,燕京啤酒年销量还未到青岛啤酒的二分之一,甚至与青岛啤酒主品牌456万千升的年销量也有一定的差距。

啤酒行业一二线梯队格局显现至今,品牌的寡头格局与梯队格局效应持续加剧。

图:头部啤酒企业2023年销量对比

寡头格局的形成,离不开各企业多年前抢占先机的地区势力划分与持续的并购收购之路:

燕京啤酒先后收购福建惠泉、桂林漓泉、包头雪鹿等区域性大品牌;青岛啤酒将汉斯、崂山、银麦啤酒纷纷收入麾下;重庆啤酒在与嘉士伯达成重组交易后,拿下了乌苏啤酒、天目湖啤酒、西夏啤酒、风花雪月啤酒、大理啤酒等多个本土品牌的运营权,成功从区域性品牌转向全国性品牌,营收能力显著上升。

如今,五大头部企业均实现了从重点区域到覆盖全国的销售布局。相比之下,珠江啤酒的主要辐射地仍在华南地区,华南地区的营收占比达95.02%,在其他地区的营收同比降低了12.24%,销量在第二梯队中明显掉队。

中国啤酒企业在过去呈现明显的“一城一啤”属性,兼并收购潮过后,地域性强势品牌在市场份额占比更小,只能以时尚地域特色走差异化路线赢得竞争优势。行业霸主在品牌心智塑造上占有极强的优势,且强大的财力资金足以支持其进一步开拓市场。

未来的啤酒市场,全国性品牌和地域性品牌的竞争与区域重组将是大势所趋。

2.传统啤酒企业高端品牌矩阵搭建加速

过去,华润、青岛、燕京啤酒等企业的主品牌大多为工业啤酒,但近年来高端化产品的出现颇有取代工业啤酒之势。各大啤酒企业2023年业绩报告中,工业啤酒销量占比下滑,高端化产品成为企业业绩增长的核心力量。

图:中高端啤酒产品销量及占比

国产啤酒的高端化转型自2013年市场进入存量竞争阶段后就已经开始。纵观中国啤酒企业高端化战役的打法,一是提价,二是产品结构的优化,三是年轻化营销。

2017年大部分啤酒企业的吨价均未达到3500元,而到2023年,青岛啤酒平均吨价已经达到4238元,百威亚太更是突破了5500元,整个食品饮料行业近年来都在不断释放着“提价”的信号,啤酒在接收到信号之后的成功率更是显著非常,随着更多细分消费场景的出现,伴随着需求的升级,啤酒的提价在未来将会持续。

以2019年收购喜力中国啤酒品牌为标志,华润啤酒完成了自“3+3+3”高端化转型后的战略布局,去年喜力品牌销量突破60万千升的销量,圆满完成与华润合作的第一个五年计划目标。

高端化产品矩阵搭建的重要一步,落在了推出高端化大单品。

去年华润推出新品超高端烈性啤酒“醲醴”,单价突破了千元关口。百威亚太自2022年推出“传奇虎年”限量版后,又推出售价高达1588元“飞兔腾跃”限量版。燕京啤酒在2023年推出了首款狮王“玻尿酸”啤酒。青岛啤酒也加快落地主品牌“1+1+1+2+N”产品组合发展,主力大单品和超高端明星产品覆盖各个渠道。

高端化目前已成为啤酒行业的共识。下一步,啤酒企业只有不断丰富品牌的高端化矩阵,才有可能在中高端市场实现多品牌运作的综合优势。

图:高端啤酒产品

在推进高端化进程之际,品牌还需考虑消费群体更迭后的市场变化。

如今,Z世代成为啤酒消费的主力军,他们更关注“精神契合”,这也使得头部啤酒企业开始追求新潮的年轻化营销。

燕京啤酒、青岛啤酒等企业纷纷在年轻人钟爱的电竞、国潮、体育、明星领域进行主题营销,潮玩圈、时装周、冬奥会随处可见各大啤酒品牌的身影,华润雪花也从“勇闯天涯”“生而无畏”开始,打响探索与挑战的年轻化精神。

品牌市场知名度的打开离不开作为抓手的下游营销,满足年轻消费群体的诉求,在传统与新潮中碰撞代表了啤酒行业未来的发展趋势。

啤酒行业如今已迈入成熟的“量价稳升”阶段,啤酒巨头企业2023年的一系列新动作折射着啤酒行业“高结构”增长的现状,未来的发展空间十分广阔。

02 啤酒长尾市场赛道“内卷”

稳定的市场格局下,新锐啤酒品牌与其他区域性品牌,在市场中抢占一席之地时,为避免“大鱼吃小鱼”的结局,只能从符合新消费群体的个性化、特色化赛道入局。

1.风味化特色啤酒风口继续加热

其中,精酿啤酒就是一条火热赛道,《2023年精酿啤酒行业研究报告》显示,精酿啤酒销量预计在2025年达到23万千升,巨大的发展潜力也让传统啤酒企业心动。

重庆啤酒就在去年拿下了中国第一精酿厂牌“京A”,入局精酿啤酒赛道,贴合年轻人消费偏好。

图源:网络

而重庆啤酒并非第一个入局精酿赛道的啤酒巨头,燕京啤酒、华润雪花去年上半年分别推出精酿品牌LIONK狮牌精酿与艾尔精酿啤酒秦始皇CPA,珠江啤酒推出雪堡时间精酿工坊、百威收购拳击猫。

啤酒巨头近年纷纷下场,但精酿啤酒的概念并非近年才出现,中国本土精酿啤酒品牌如高大师、香格里拉精酿、熊猫精酿早在2007、2008与2013年就已打着“小众圈层”的旗号先发入局,至今已超过十年时间。

天眼查数据显示,目前在业的精酿啤酒企业达10328家,仅2023年1年成立的企业就有2010家,火锅烧烤等门店多数也把过去的“绿瓶子”替换为精酿啤酒,精酿啤酒的认知度从小众走向大众。

但和传统工业啤酒企业打下的“江山”相比,目前还未有一家独立精酿啤酒品牌脱颖而出成为赛道头部。

图:部分精酿品牌

从小众赛道“出圈”后,更多“游戏玩家”纷纷入局,以不同的操作与玩法抢夺用户,资深玩家靠强大的“氪金”实力,独立玩家靠“稀缺”进行概念营销,新进入赛道的零售平台自带“价格力”优势,纷纷推出自己的精酿品牌,以低价抢抓市场。

窄门餐眼数据显示,当前精酿啤酒线下餐饮连锁门店人均价格为63元左右,盒马鲜生2021年推出的“28天鲜啤酒系列”价格比小酒馆低了一半,成为盒马成功攻下的高质价比品类之一。

去年,原价为49元的精酿啤酒在盒马降价到只需13.9元,“顶流”胖东来自营的精酿小麦啤酒500ml精酿啤酒也不超过5元,小罐最低价格到2.5元,限购下依旧火爆,在价格上成功抢跑其他品牌。

图:胖东来精酿啤酒零售价

如今的精酿赛道,品牌“混战”,野蛮生长,不断有玩家失败出局,也不断有新入局玩家踌躇满志,营销与渠道还需长久布局,最快的增长点还在于产品创新本身。

口味升级下,与奶茶行业的变革类似,除了纵向的高端,还有横向的多元。啤酒的未来一定伴随着多元化的口味与适口的品质,果味、茶味、鲜花、饮料化的特色创新或许是产品差异化的突破口。

精酿啤酒是一门“风味生意”,百花齐放下,“喜新厌旧”是常态,“味蕾”才是最忠诚的对象。

2.“啤酒+”仪式消费交互新场景

过去的啤酒行业有品牌、无故事,现在年轻人的仪式消费要场景、要故事。高端化的未来趋势离不开啤酒产品的“变”,也离不开啤酒场景的“新”。

仅从2023年来看,重庆啤酒加码第十五届火锅节,火锅文化与啤酒文化相融,成为当之无愧的新酒饮风向标。数十场音乐节也离不开啤酒这位常客。

小众啤酒品牌若想在营销中突围,借助兼具渠道和场景的“造节”,是品牌打开知名度的利器来。

刷屏各大社交媒体平台的斑马音乐节,背后就是斑马精酿以啤酒文化为核心的品牌打造,输出啤酒的同时融入了年轻人的美好生活方式,近几年传统啤酒头部品牌缺席吸引力巨大的精酿啤酒节,更多是国内外独立厂牌与消费者近距离接触。

线下酒馆也是讲述氛围感故事的场景,最初的小酒馆多为泸州老窖等白酒品牌喜爱,渠道融合成为新趋势后,啤酒企业也开始入局。

此外,在美妆行业的“早C晚A”概念延伸到饮料市场成为“早C(Coffee)晚A(Alcohol)”后,除了头部啤酒品牌的上百家线下酒馆外,星巴克、奈雪的茶、海底捞、茶颜悦色等餐饮品牌也入局小酒馆赛道。

截至6月10日,窄门餐眼可以搜索到148个线下酒馆品牌,共有门店总数51741家,近一年净增长7534家门店,酒馆内产品主要以鲜啤与精酿等高端化啤酒产品为主。

精酿酒馆线下门店数量 图源:窄门餐眼

艾媒咨询数据显示,2023年国内小酒馆行业规模预计达到1487.8亿元,酒馆的场景营销足以翘起年轻人的“情绪价值”。

新消费场景下,“拼酒”不是快乐,“酒杯摇晃”才是快乐,借助场景营销文化是各大啤酒企业深谙的“做酒之道”。

中国啤酒的新时代,高端化、时尚化、年轻化是大势所趋,年轻人未必会忠诚于某个固定品牌,但总会忠于自己的味蕾与体验需求。

参考资料:

1.《2023年中国啤酒产业现状及发展趋势报告》智研咨询

2.《2023啤酒行业研究报告》行业研究报告

3.《2022年度啤酒品牌口碑报告》首页大数据

4.《多家啤酒企业最新业绩出炉》证券时报网

5.《拆解上中下游,从产业链看中国酒类行业现状》艾媒咨询

6.青岛、华润、燕京、珠江啤酒业绩报公报

本文作者可以追加内容哦 !